Fehlende Finanzbildung als großes Manko

Anleitungen für einen vernünftigen Vermögensaufbau werden der Bevölkerung laut Vorndran weder in Österreich noch in Deutschland ausreichend beigebracht: „Nicht durch die Schule, die jene Aufgabe eigentlich übernehmen sollte, aber lange Zeit auch nicht durch die Banken, die aufgrund der Dominanz des Sparkassen- und Genossenschaftssektors eben das Sparen und nicht das Investieren als Hauptgeschäftsfeld haben“, so der Experte. Nicht zuletzt aufgrund der fortschreitenden „Enteignung“ der Sparer durch negative Realzinsen sei es höchste Zeit, Österreich und Deutschland von „Nationen der Sparer“ in „Nationen der Investoren“ zu transformieren. „Und hier gehört eine höhere Aktienquote als Kernbaustein sicherlich dazu“, erläutert Vorndran.

Qualitätsaktien weiterhin das Nonplusultra

Für Philipp Vorndran ist die Aktie insbesondere im aktuellen Umfeld die einzig wirklich logische Investmentalternative: „Gemessen am Risiko-Ertrags-Verhältnis gibt es aktuell keine günstigere Anlageklasse als die Aktie (…) weit und breit nicht“, so Vorndran gegenüber e-fundresearch.com. Dementsprechend wenig verwunderlich ist auch die derzeitige Aktienquote des “Flossbach von Storch SICAV - Multiple Opportunities R“ (LU0323578657), dem Multi-Asset Flaggschiff aus dem Hause Flossbach von Storch, die per 30.04.2015 71,43% beträgt. Innerhalb der Aktienallokation liegt der Fokus schon seit längerem auf Qualitätsaktien (beispielsweise war eine Nestlé per Ultimo April mit 7,28% die Top-Aktienposition im Portfolio). Um das Bewertungsniveau von Qualitätsaktien macht sich Vorndran derzeit keinerlei Sorgen und schätzt vor allem die Gewinnstabilität jener Unternehmen und die damit verbundene bessere Planbarkeit.

Wann Aktienquote nach unten anpassen?

Auf die Frage, bei welchen Signalen und Entwicklungen der „Flossbach von Storch SICAV - Multiple Opportunities R“ seine Aktienquote signifikant nach unten anpassen würde, antwortet Vorndran wie folgt: „Erst dann, wenn wir unsere aktuelle Überzeugung ändern, dass die Zinsen dauerhaft tief bleiben. Gründe dafür wären beispielsweise eine dauerhafte bessere ökonomische Großwetterlage sowie Anzeichen für einen breiten und nachhaltigen Schuldenabbau bei Staaten, Privaten und Unternehmen. Wenn ein solches Szenario eintreten würde, müssten wir unsere Aktienposition und unsere Titelselektion selbstverständlich hinterfragen. Selbiges gilt aber auch für ein Obligationenportfolio, welches in solch einem Umfeld rasch steigender Zinsen ebenfalls einem hohen Verlustpotenzial ausgesetzt wäre“, so Vorndran gegenüber e-fundresearch.com. Eine solche Trendwende ist derzeit aber weit und breit nicht zu erkennen.

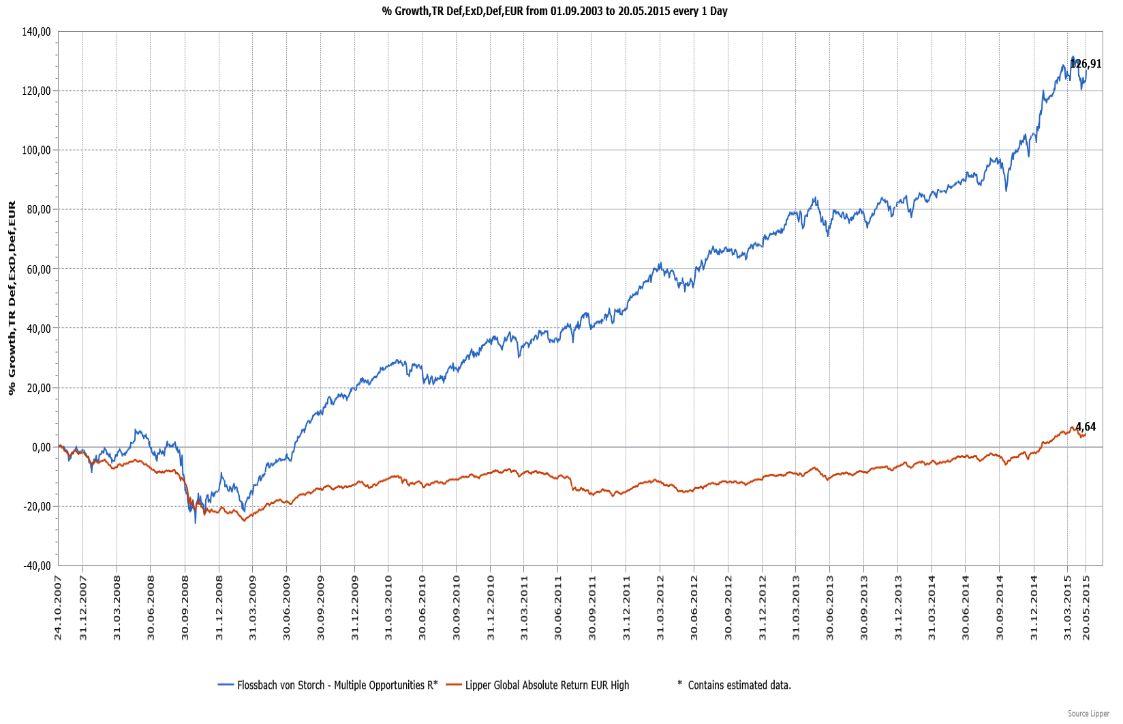

Chart: Flossbach von Storch SICAV - Multiple Opportunities R (LU0323578657) seit Auflage

Weitere beliebte Meldungen: