Hinweis: Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

"Immer mehr Anleger sehen in börsengehandelten Fonds (Exchange-Traded Funds – ETF) einen einfachen und kostengünstigen Weg zur Investition am High-Yield-Markt. Diesen möchten wir einen gut gemeinten Rat geben: Schauen Sie genau hin!

ETF werden von Finanzberatern, die sie als Core-Anlagen in den Portfolios ihrer Mandanten halten, und sogar von einigen institutionellen Anlegern hauptsächlich aus zwei Gründen geschätzt: Erstens handelt es sich bei ETF um passive Investments, die einen Index nachbilden. Aus dem Grund wirken sie kostengünstiger als aktiv verwaltete Fonds. Zweitens scheinen sie im Gegensatz zu Investmentfonds liquide zu sein. Genau wie Aktien können ETF jederzeit gekauft bzw. verkauft werden. Dies unterscheidet sie grundlegend von Investmentfonds, deren Preise nur einmal pro Tag ermittelt werden.

Im Hinblick auf das High-Yield-Segment sind ETF in Wirklichkeit jedoch weder so billig noch so liquide wie angenommen.

Vorsicht vor verdeckten Kosten!

Beginnen wir mit den Kosten.

Sicher liegen die Verwaltungsgebühren von ETF deutlich unter jenen von Investmentfonds – allerdings gilt dies nur für ETF, die in hochliquide Vermögenswerte, wie zum Beispiel Aktien, investieren. In weniger liquiden Märkten, wie etwa bei High-Yield-Anleihen, kann sich das Ausgabenverhältnis auf bis zu 40 oder 50 Basispunkte belaufen und liegt damit nur geringfügig unter jenem vieler aktiv verwalteter Investmentfonds.

Darüber hinaus werden versteckte Kosten leicht übersehen. Für jeden Kauf oder Verkauf eines ETF fällt beispielsweise die Geld-Brief-Spanne an. Diese beschreibt die Differenz zwischen dem Preis, den Käufer zu zahlen und Verkäufer zu akzeptieren bereit sind. Sind die Beträge gering, gilt für die Spanne womöglich das Gleiche. Ist die Anzahl von Aktien höher, fällt die Spanne unter Umständen größer aus, Nimmt die Volatilität am Markt zu, führt dies in der Regel auch zu einer breit angelegten Ausweitung der Geld-Brief-Spannen.

Zudem können ETF-Managern selbst bei geringer Marktvolatilität beträchtliche Handelskosten entstehen, teilweise bedingt durch die sich ständig ändernde Zusammensetzung der High-Yield-Benchmarks. Anleihen fallen definitiv häufiger als Aktien aus diesen Indizes heraus oder werden in diese aufgenommen. Um mitzuhalten müssen die ETF-Portfoliomanager die Indextitel entsprechend öfter handeln.

Häufige Transaktionen können außerdem dazu führen, dass die ETF-Anteile zu einem Auf- oder Abschlag gegenüber dem berechneten Nettoinventarwert gehandelt werden. Theoretisch sollte diese Situation nicht lange anhalten. Übersteigt der Marktpreis eines ETF den Wert der ihm zugrunde liegenden Vermögenswerte, sollten Anleger Fondsanteile verkaufen und die günstigeren Anleihen kaufen können. Doch am US-High-Yield-Markt gibt es zum Beispiel mehr als 1.000 Emittenten und eine noch höhere Anzahl an Wertpapieren. Dementsprechend ist es für die Anleger mitunter schwierig, kurzfristig eine bestimmte Anleihe ausfindig zu machen. Im Ergebnis bedeutet das: Sie zahlen am Ende mehr als nötig.

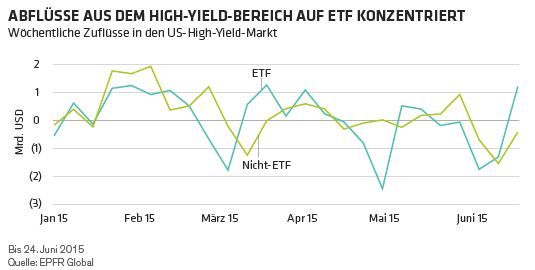

Diese Entwicklung ist auch in umgekehrter Richtung denkbar. Sehen sich Anleger plötzlich zu einer Reduzierung ihres High-Yield-Risikoengagement veranlasst, bietet sich am einfachsten der Verkauf des ETF an. Der ETF-Preis sinkt dadurch womöglich schneller als jener der Anleihen, in die der ETF investiert ist. Folglich entstehen den ETF-Anlegern noch größere Verluste. Zu beobachten war dies im Mai und Juni als sich Anleger von Fixed-Income-Anleihen um steigende Zinsen sorgten. Die Abflüsse aus High-Yield-ETF waren höher als jene aus dem breiteren High-Yield-Markt (siehe Abbildung).

Anleger sollten sich fragen, ob High-Yield-ETFs wirklich passiv sind. Der Manager eines Aktien-ETF kann ohne Probleme alle Titel in diesem Index kaufen. Doch bei High-Yield-Anleihen ist das, wie wir bereits gesehen haben, nicht so einfach. Der Markt ist weniger liquide. ETF-Manager kompensieren diesen Umstand, indem sie Kaufentscheidungen mithilfe von Stichprobentechniken treffen.

Kann ein Fonds, der aktive Entscheidungen und häufige Transaktionen erfordert, noch als passiv bezeichnet werden? Wir halten das für eine durchaus berechtigte Frage.

Geringere Markttiefe als gedacht

Und eine weitere Frage sollten Sie sich stellen: Wie liquide sind ETF? Wer genauer hinschaut, stellt fest, dass der Markt nicht so tief ist wie gedacht.

Warum? Aufgrund ihrer zunehmenden Beliebtheit müssen ETF einen immer größeren Anteil von weniger liquiden Vermögenswerten halten. Ein Preisrutsch der zugrunde liegenden Vermögenswerte könnte Käufer abschrecken und zum Verkauf ihrer Fondsanteile gezwungene Anleger hätten beträchtliche Verluste zu verbuchen.

Haben ETF also nichts in einem Anlageportfolio zu suchen? Eine solche Schlussfolgerung wäre falsch. In einem gut diversifizierten Portfolio ist eine Mischung aus aktiv verwalteten Fonds und ETF durchaus denkbar, sofern die ETF tatsächlich kostengünstig und passiv sind.

Diese Merkmale treffen unseres Erachtens jedoch nicht auf High-Yield-ETF zu. Anleger, die diese als Ersatz für aktiv verwaltete High-Yield-Fonds nutzen, werden ihre Entscheidung nach unserer Überzeugung später bereuen."

Gershon Distenfeld

Director - High Yield

AB

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: