"Unbeeinflusst von steigenden US-Ausfallraten und dem im Juni überraschenden Ergebnis der britischen Abstimmung, die Europäische Union zu verlassen, sind High-Yield-Anleihen in diesem Jahr stark angestiegen, weil Konjunkturängste abnahmen und sich die Ölpreise zu erholen begannen.

Die Anlageklasse erreichte im Jahr 2016 wieder +10,74 [1] Prozent nach ihrem schlechtesten Jahr seit der globalen Finanzkrise mit -2,991 Prozent Rendite im Jahr 2015. Da die Renditen aus Staatsanleihen niedrig blieben, hat der High-Yield-Markt zweifellos von der fortwährenden Renditesuche der Investoren profitiert. Aber wird die Rallye angesichts der globalen Wachstumsrisiken, der Ölpreiseentwicklung, des Rekordniveaus bei der Unternehmensverschuldung und dem steigenden politische Druck in den USA und besonders in Europa andauern können?

Energie Emittenten treiben die Erträge

Der Energiemarkt dominiert weiterhin die Stimmung der Anleger dieser Klasse, vor allem in den USA, wo Energiekonzerne rund vier Fünftel der High-Yield-Schulden verursachen.

Mehr als zwei Jahre nachdem die Brent Rohölpreise von rund 115 $ [2] pro Barrel im Juni 2014 auf knapp unter 28 $ im Februar 2016 gestürzt sind, machen die Folgen der Verschuldung der Energieunternehmen einen Grossteil der Bewegung an den High-Yield- Märkte aus. Die durch den deutlichen Nachfragerückgang stark gesunkenen Ölpreise haben die Rentabilität der Unternehmen dieser Branche schwer angeschlagen.

Das Ölpreisniveau, das die Kosten der Unternehmen für die Herstellung des schwarzen Goldes nicht länger deckt, führt mehr und mehr Emittenten in die Pleite. Tatsächlich lagen 62 der 102 hochverzinslichen Schuldausfälle, die Moody´s in den ersten sieben Monaten des Jahres 2016 bewertete, bei Emittenten von Rohstoffunternehmen. 79 Prozent davon waren Öl- und Gasunternehmen, die anderen Emittenten aus Metall- und Bergbau-Gruppen [3].

Obwohl sich Moody's Liquiditäts-Stress-Index im Juli abschwächte, blieb die Lage für Emittenten fragil und diese weiter anfällig für erhöhte Refinanzierungsrisikos, vor allem bei den anhaltend flauen wirtschaftlichen Aussichten auf möglicherweise weiter fallende Ölpreise.

Die Situation hätte wesentlich schlimmer sein können, wenn die Ölpreise zwischen Februar und Juni 2016 nicht einen 88 prozentigen Anstieg erlebt hätten, als Brent auf 52 $ pro Barrel stieg. Das spornte die Schieferölproduzenten an, zukünftige Einnahmen zur Absicherung [4] und so Zahlungsströme aus niedrigeren Ölpreise zu schützen und damit ihren Refinanzierungsbedarf zu erleichtern.

Dennoch bleiben wir vorsichtig gegenüber Anleihen von Energieunternehmen. Trotz der Erholung vieler Rohstoffpreise seit Februar, scheint uns der Markt auf mittlere Sicht zu optimistisch bezüglich der zu erwartenden Ölpreiseentwicklung.

Für andere Bereiche des High-Yield-Markts sind die Aussichten nicht so düster. Zieht man die Energie Emittenten ab, zeigen sich keine klaren Tendenzen, welche Branchen mit den meisten Ausfällen zu rechnen haben. Die schlimmste Phase des Zyklus scheint überwunden zu sein. Obwohl 2016 Sorgen aufgrund einer stärker als erwarteten Verlangsamung der chinesischen Wirtschaft aufkeimten, scheint eine globale Rezession in naher Zukunft unwahrscheinlich. Während steigende Ausfallraten 2016 vor allem durch einen Ausfallanstieg bei Energieunternehmen verursacht werden, dürfte die Gesamtausfallrate nicht ansteigen. Tatsächlich erwartete die Rating-Agentur Moody's, nach einer Spitze im November von 5,1 Prozent, dass die Ausfallquote bis Juli 2017 auf 3,9 Prozent und damit unter ihren historischen Mittelwert von 4,2 [5] fallen wird.

Obwohl sich die Ausfallraten bei Nicht-Energie-Unternehmen beruhigten, ist es weiterhin ratsam, einzelne Emittenten sehr selektiv auszuwählen. Die besten Möglichkeiten sind unter höherwertigen B-bewerteten Emittenten zu finden und weniger unter schlechteren CCC-bewerteten Krediten, die in diesem späten Stadium des Zyklus besonders anfällig für eine wirtschaftliche Verlangsamung sind.

Vielversprechende Aussichten trotz Gegenwind

Auch wenn der starke Einfluss durch die Energieunternehmen unter den amerikanischen High-Yield-Emittenten bedeutet, dass das Land sich höheren Ausfallrisiken als andere gegenüber sieht - die als spekulative eingestuften US-Ausfallquote der letzten 12 Monate schlossen im Juli bei 5,5 Prozent ab, gegenüber 2,6 Prozent in Europa [5] – sehen die Aussichten für die US-High-Yield doch vielversprechender aus als in Europa. Dort werden riskantere Anlagen wahrscheinlich volatiler bleiben, bis sich nähere Details zu den Verhandlungen um das Vereinigte Königreich und seinen Austritt aus der Europäischen Union ergeben.

In den USA bleiben Risiken bestehen, wie das Ergebnis der Wahlen im November und ein überraschender Sprung der Verschuldung, alles in allem bietet das Land aus einer Risiko-Nutzen-Perspektive jedoch mehr Aufwärtspotenzial als Europa.

Europäische High Yield-Anleihen wirkt schon heute teuer, da der Sektor bereits hohe Abflüsse verzeichnete, beispielsweise weil die Renditen auf Euro-Investment-Grade-Papiere schon jetzt gegen Null schrumpfen, wenn nicht noch darüber hinaus. Einige institutionelle Anleger, die die Anlageklasse zuvor mieden, versuchen High-Yield in ihre Anleihe-Mandate aufzunehmen weil die relativ flache Zinskurven Rentenversicherungsdefizite verstärkt und Massnahmen fördert, um bei der Jagd nach Rendite mehr Risiken aufzunehmen.

Die Beurteilung des wahren Wertes des europäischen Marktes ist durch das Eingreifen der Europäischen Zentralbank (EZB) komplizierter geworden als diese zur Ergänzung ihrer "quantitativen Lockerung" im Juni unter der Schirmherrschaft ihres Unternehmensanleihen-Kaufprogramms (CSPP - corporate sector purchase programme) begonnen hat, Euro-Zonen Investment-Grade Schulden zu kaufen. Die Bank wird voraussichtlich 9 Milliarden € Kredite kaufen im Rahmen der 80 Milliarden € Vermögenswerte, die die EZB bis März 2017 monatlich erwerben kann. Die Massnahmen der Bank haben die Anleihenmärkte weiter verzerrt, indem sie mit rund 465 € [6] Mrd. europäischen Investment-Grade-Krediten in ein negatives Renditegebiet führten. Laut Bank of America Merrill Lynch sogar um das Elffache seit Januar 2016.

Die Auswirkungen beschränken sich nicht nur auf den Investment-Grade-Bereich. Laut Barclays beliefen sich Ende August die Durchschnittserträge kontinentaleuropäischer High-Yield-Kredite mit einer Mindestrestlaufzeit von einem Jahr auf 3,41 Prozent [7], während ähnliche US-Schuldenerträge bei 6,07 Prozent lagen [7]. Zu Beginn 2016 lagen die entsprechenden Durchschnittserträge noch bei 5,37 [8] bzw. 8,74 [8] Prozent.

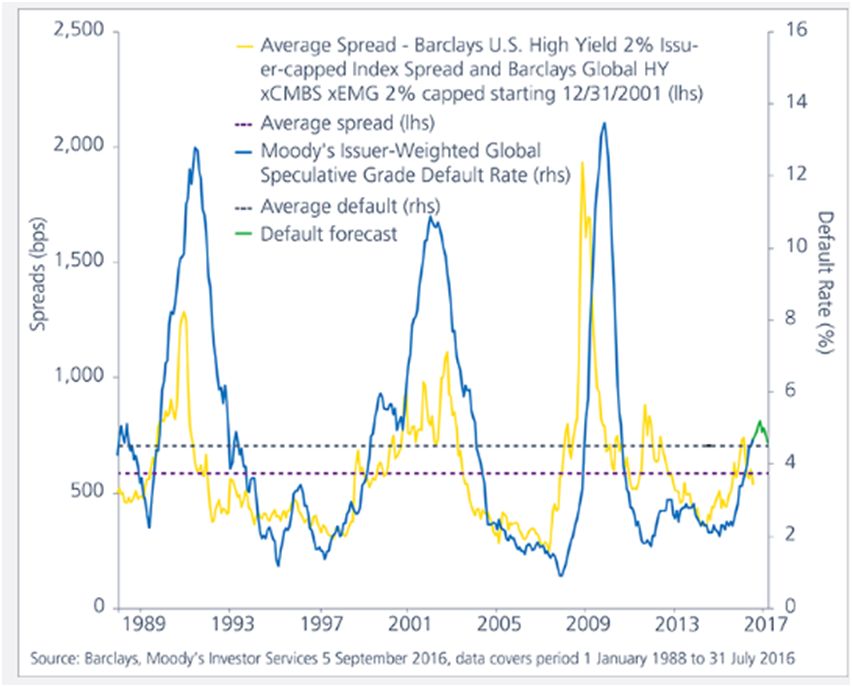

Der Zyklus der US-High-Yield-Anleihen ist weiter fortgeschritten als Vergleichszyklen, da die wirtschaftliche Erholung des Landes gefestigter ist. Im Allgemeinen ist der Abschlag zwischen der Anlageklasse und US-Staatspapiere eng an die Entwicklung der High-Yield-Ausfallraten gebunden: Enger, wenn die Ausfallrate sinkt, und weiter, wenn die Ausfälle steigen (siehe Abbildung). Im Februar haben sich die Spreads verschärft, als der Markt die Talsohle erreichte, weil die Ölpreise begannen, sich trotz steigender Ausfälle zu erholen. Während die Aussichten auf eine US Zinserhöhungen und höhere Staatspapier-Renditen in diesem Jahr schwanden und damit höhere Zuflüsse in High-Yield-Anleihen förderten, scheint die Möglichkeit für weitere Spreadverringerungen begrenzt.

Kursdifferenzen in Global High-Yield-Anleihen Schulden werden mit steigendem Ausfallrisiko enger

Wir erwarten, dass sich die globalen High-Yield-Anleihen in den nächsten zwölf Monaten wieder auf Werte zwischen drei und vier Prozent einpendeln. Auch wenn das niedriger als in den letzten Jahren ist, sehen die Renditen doch anständig aus, selbst im Vergleich zu besser bewerteten Anleihen und Aktien.

Angesichts der Gefahr, dass die Volatilität an den Finanzmärkten in den kommenden Monaten zurückkehren wird, liegt wahrscheinlich kein leichter Weg vor uns; vielleicht strahlt das enttäuschende Wirtschaftswachstum ab und führt zu einer erschütternden Verschiebung in der Geldpolitik oder einem überraschenden Rückgang der Rohstoffpreise."

Kevin Mathews, Head of Global High Yield, Aviva Investors

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

[1] Quelle: Barclays Global High Yield xCMBS xEMG 2% Issuer Cap 1-5 Jahre Maturity Index, 31. Juli 2016 USD

[2 ] Quelle: Macrobond, 6. September 2016

[3 ] Quelle: Moody 's Investor Services , 9. August 2016

[4 ] Quelle: Reuters, 5. Juli 2016

[5 ] Quelle: Moody 's Investor Services , 9. August 2016

[6] Quelle: Reuters, 21. Juli 2016 USD

[7 ] Quelle: Barclays Point, Barclays US High Yield 2% Capped Index und Barclays Pan-European High Yield Index Rendite am schlechtesten, 31. August 2016 USD

Weitere beliebte Meldungen: