"Wir sind weiterhin der Meinung, dass japanische Risikoaktiva – Aktien und Immobilien – sich auf dem Weg zu einem mehrjährigen strukturellen Bullenmarkt befinden. Wir glauben, dass 2017 angesichts einer Steigerung des Bruttoumsatzwachstums und einer schwächeren Währung, die ein Ertragswachstum von 25 % bis 30 % liefern kann (nach einem Rückgang von ca. 8 % im letzten Kalenderjahr), eine positive Umkehrung der Ertragsdynamik zu erwarten ist. Der TOPIX wird, im Vergleich zu seinen 10-Jahres-Durchschnitten, sowohl für die vergangenen als auch die prognostizierten Kurs-Gewinn-Verhältnisse mit einem moderaten Abschlag gehandelt – in Anbetracht dieses relativ attraktiven Hintergrunds hinsichtlich der Bewertung wird die zunehmende Sichtbarkeit der Erträge wahrscheinlich zum Haupttreiber für die Marktperformance in Japan. Im Gegensatz dazu erwarten wir, dass geldpolitische Maßnahmen und Initiativen im Verhältnis dazu weniger wichtige Markttreiber für Japan sein werden und die Bank of Japan (BOJ) ihr Nullzinsziel für die Renditen von Staatsanleihen mit 10-jähriger Laufzeit in absehbarer Zukunft beibehalten wird.

Wir erwarten einen anhaltenden Trend an Aufwärtskorrekturen bei Unternehmensgewinnen

Da der bilaterale Wirtschafts-, Handels- und Investitionsdialog zwischen den USA und Japan erfolgreich gestartet wurde – die erste Tagungsrunde in der vergangenen Woche ist positiv verlaufen und man hat sich auf eine konstruktive Zusammenarbeit geeinigt – ist der nächste Schlüssel dazu, den japanischen Markt aus seiner enttäuschenden Abwärtskorrektur herauszuholen, den Erwartungen nach die bevorstehende Ergebnissaison für Unternehmen. Da sich diese mit den jährlichen Feiertagen der „Goldenen Woche“ (29. April–6. Mai) überschneidet, wird unserer Meinung nach erwartet, dass die Performance Japans in den kommenden Wochen steigen wird.

Insbesondere erwarten wir einen stetigen Trend an Aufwärtskorrekturen, da Unternehmen Ende April/Anfang Mai ihre Ergebnisse für das gesamte Geschäftsjahr veröffentlichen. Begründet wird dies mit den immer noch sehr konservativen Baselines, da Unternehmen und Analysten immer noch einen durchschnittlichen Wechselkurs für das Währungspaar JPY/USD von ca. 105 und ein Bruttoumsatzwachstum von knapp 2 % einplanen. Dabei sollte beachtet werden, dass Unternehmen durch eine Abwertung des Yen um jeweils 10 Yen von einer unerwarteten Gewinnsteigerung von ca. 8 % profitieren. Angesichts der Tatsache, dass der realisierte Wechselkurs im Quartal Januar bis März ca. 113 JPY betrug, würde dies auf eine Gewinnsteigerung von ca. 15 % hinweisen, statt der vom Unternehmenskonsens erwarteten 8 %.

Natürlich wird die künftige Handlungsempfehlung eine entscheidende Rolle spielen. Hier sehen wir ein weiteres Jahr des konservativen Benchmarkings vorher, wobei Unternehmen wahrscheinlich mit einem Wechselkurs von ca. 108–110 JPY/USD und einem Umsatzwachstum von ca. 2 % planen werden. Unsere Modelle lassen darauf schließen, dass dies ein Ertragswachstum von ca. 17,1 % für das neue Geschäftsjahr (von 1. April 2017 bis 31. März 2018) bedeutet. Wenn das Bruttoumsatzwachstum – das im Prinzip dem globalen Wirtschaftswachstum entspricht – um 3 % steigt, müssten die Gewinne um 30,5 % steigen – selbst wenn die Währung einen Durchschnitt von 110 JPY/USD erreicht. Angesichts der aktuellen Beschleunigung des globalen Momentums bei Wachstum und Inflation erwarten wir, dass das japanische Ertragsmomentum in den Jahren 2017–18 für positive Überraschungen sorgen wird.

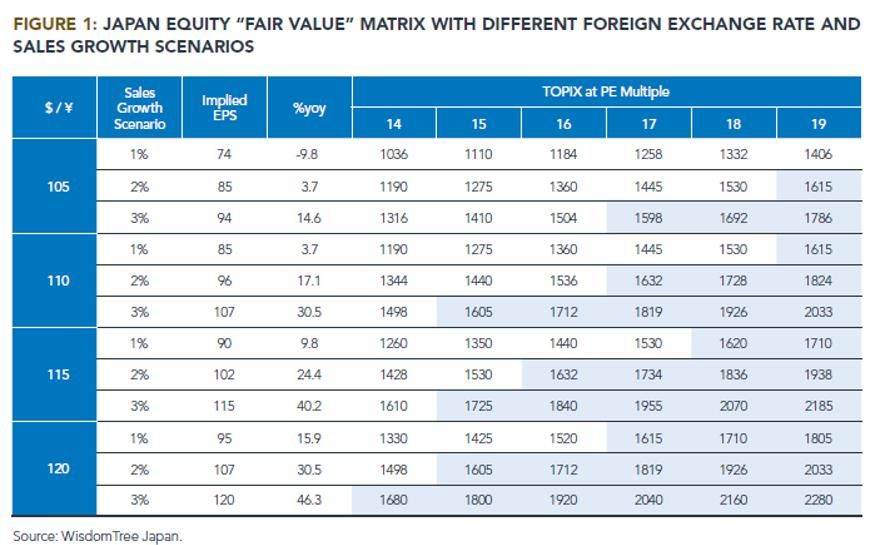

Die Tabelle unten zeigt das Verhältnis zwischen unterschiedlichen Wechselkurs- und Umsatzannahmen für das Gewinnwachstum im Geschäftsjahr zum 3/2018 für TOPIX-Unternehmen. Außerdem zeigt sie „Fair Value“-Stufen für den TOPIX bei verschiedenen Kurs-Gewinn-Verhältnissen. Unserer Meinung nach sollte ein Ertragswachstum von 25 % bis 30 % im Geschäftsjahr zum 3/2018 möglich sein.

Japan will eine „Bastion der Stabilität“ sein

Zusätzlich zum erwarteten konjunkturellen Aufschwung bei den Unternehmenserträgen sollten zwei weitere Faktoren strukturelle Unterstützung für japanische Risikoaktiva bieten: ein geringer, aber stetiger Zuwachs bei der Inlandsnachfrage und dem nominalen BIP und eine stabile, aber stimulierende Fiskal- und Geldpolitik.

Erstere wird von der strukturellen Enge auf dem Arbeitsmarkt angetrieben, der nicht nur bescheidene Lohnerhöhungen, aber vor allem einen starken Anstieg bei der Qualität der geschaffenen Arbeitsplätze liefert – die Zahl der Vollzeitstellen steigt jetzt rasch an und Japan hat in den vergangenen 18 Monaten eine Million Vollzeitstellen geschaffen (die erste Nettoschaffung neuer Vollzeitarbeitsplätze in fast 20 Jahren). Wir bleiben bei unserer Ansicht, dass sich in Japan eine „neue Mittelschicht“ bildet und der strukturelle Ausblick für den Arbeitsmarkt das Potenzial hat, einen endogenen Wachstumszyklus bei der Inlandsnachfrage zu liefern, der nicht mit dem globalen Konjunkturzyklus korreliert.

Aus politischer Sicht möchte Japan im Vergleich zu Amerika und Europa eine „Bastion der Stabilität“ sein. Insbesondere hat sich die Fiskalpolitik aufgrund von Nachtragshaushaltsbudgets 2017–18 als bescheidenes Plus für die Gesamtnachfrage erwiesen und geldpolitisch setzt man sich dafür ein, bei japanischen Staatsanleihen die Obergrenze der Nullrendite beizubehalten. Unserer Meinung nach ist die Entkoppelung der japanischen Geldpolitik von der Politik der US-Notenbank eine der wichtigsten globalen Treiber für den Makro- und Allokationsfluss in den kommenden 6–12 Monaten. Wir erwarten allerdings, dass japanische institutionelle Investoren mit einer Erhöhung der nicht in Yen notierten Sicherheitsallokationen auf die steigenden Zinsdifferentiale reagieren werden.

Worin bestehen die Risiken bei diesen Aussichten?

Wir sehen zwei Hauptrisikoszenarien hinsichtlich der Wirtschaftspolitik. Das erste wäre, wenn die BOJ den Zinserhöhungszyklen der US-Notenbank früher als erwartet folgt (also noch bevor das Inflationsziel der BOJ von 2 % in Sicht kommt). Dies scheint angesichts der politischen Verpflichtung der BOJ, an der aktuellen Politik festzuhalten, bis die Inflation das Ziel von 2 % übersteigt, unwahrscheinlich (siehe Entscheidung des Rates für Geldpolitik, September 2016). Die zweite wäre der Druck auf die Gewinnspannen aufgrund steigender Arbeitskosten. Strukturell gesehen handelt es sich hierbei um ein ernstes Problem. Die gute Nachricht ist, dass die Arbeitsmarktreformen sich darauf konzentrieren und Unternehmen gleichzeitig schnell reagieren, z. B. durch eine inländische Fusions- und Konsolidierungswelle, die nun hilft, die Sorge um eine Kostendruckinflation zu besänftigen.

Zwischenzeitlich sind geopolitische Risiken zu einer akuteren Quelle für mögliche Volatilität geworden, da die Unberechenbarkeit des Regimes in Nordkorea sowohl global als auch lokal bei der Risikozuordnung zunehmend problematisch wird."

Jesper Koll, Leiter WisdomTree Japan

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: