Ein Gastkommentar von Peter Szopo, Aktien-Stratege, Erste Asset Management:

"Der Leitindex der Wiener Börse legte im ersten Halbjahr 2017 18% zu, und ließ damit - wie schon im Vorjahr – den Euro Stoxx 600 (+5% seit Jahresbeginn) und den Osteuropaindex der Wiener Börse (+17%) hinter sich. Alles eitel Wonne? Nicht ganz, denn die zyklische Erholung des ATX, die weitgehend ein Aufholprozess nach mehreren Jahren einer mediokren Entwicklung ist, lenkt davon ab, dass der österreichische Aktienmarkt mit strukturellen Schwierigkeiten kämpft.

Erstens, nimmt die Zahl der börsennotierten Unternehmen ab, weil Unternehmen die Börse verlassen zweitens, gibt es einen keinen Nachschub, insbesondere gibt es einen Mangel an jungen Unternehmen aus Wachstumsbranchen und drittens geht das Interesse von Marktintermediären – Investmentbanken und Broker – am Wiener Markt zurück.

Diese Entwicklungen sind im Wesentlichen das Resultat von Regulierungen und Marktrends, die das Umfeld für Small- und Mid-Caps, also Unternehmen mit einer Marktkapitalisierung von unter US$10 Milliarden, und die Börsen, an denen sie handeln, verschlechtern. Die Möglichkeiten der heimischen Wirtschaftspolitik entgegenzusteuern sind beschränkt, ein besonderes Interesse an einem dynamischen, heimischen Aktienmarkt ist allerdings auch nicht erkennbar.

Abnehmende Zahl gelisteter Unternehmen

Die österreichische Aktienbörse schrumpft. Seit 2006 ist die Zahl der börsennotierten Unternehmen von 127 auf 79 zurückgegangen*. Dieser Rückgang geht auf den Abschied zuvor gelisteter Unternehmen von der Börse zurück. Der Rückzug hat seine Ursache in Übernahmen (z.B. Boehler-Uddeholm, AUA), der bewussten Entscheidung kleinerer Familienunternehmen "to go private" (z.B. Darbo, Baumax, Miba), Umstrukturierungen internationaler Konzerne (Bank Austria) oder dem Wechsel an andere Börsen (bwin, Cross Industries). Letzteres wird sich, wie es scheint, fortsetzen. Der Feuerfestproduzent RHI strebt nach dem Zusammenschluss mit der brasilianischen Magnesita einen Wechsel an die Londoner Börse an. Und das IPO der Novomatic, des Spielautomatenherstellers, wird nach Meldungen in der Wirtschaftspresse nicht in Wien sondern in London erfolgen.

Der Nachschub fehlt

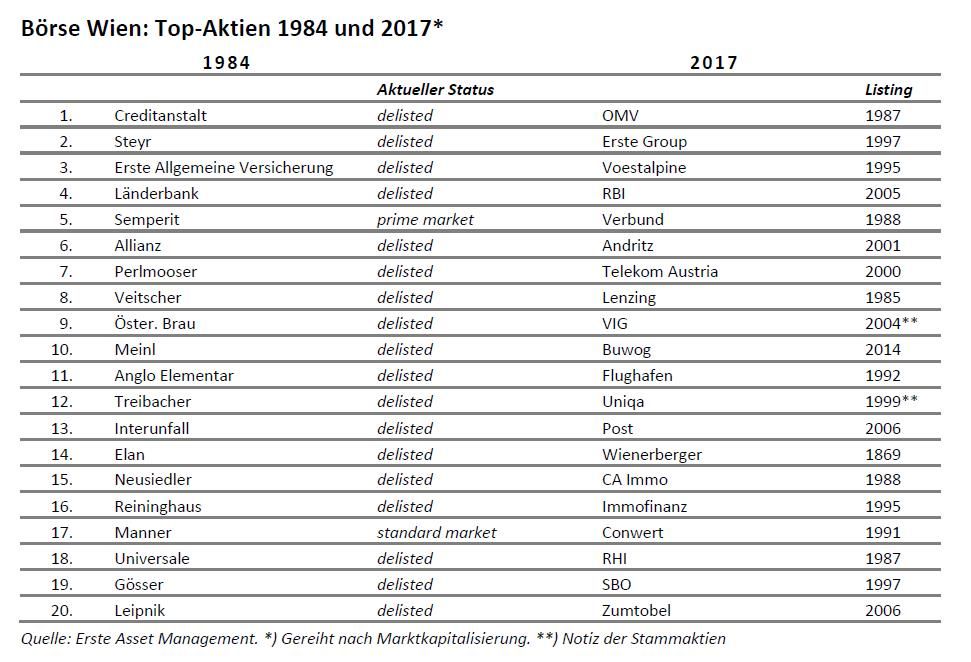

Auf den ersten Blick schaut die Geschichte des österreichischen Aktienmarktes wie eine ungetrübte Erfolgsgeschichte aus. Ein Blick auf den Kurszettel suggeriert eine dynamische Entwicklung des österreichischen Unternehmenssektors. Keines der zehn größten Unternehmen im ATX war 1984, also vor der „Wiederentdeckung“ der Wiener Börse Mitte der 80er Jahre, börsennotiert, und unter den 20 ATX-Werten gibt es nur ein einziges – die Wienerberger – das damals schon börsennotiert war. Umgekehrt: Nur zwei der 20 größten Aktien (gemessen an der Marktkapitalisierung), die bereits Ende 1984 notierten, sind heute noch an der Börse (Semperit, Manner), aber beide sind nicht im ATX enthalten. Klingende Namen der österreichischen Wirtschafts- und Börsengeschichte, die in der Nachkriegszeit die Börse dominierten, sind nicht mehr präsent, wie die staatlich kontrollierten Banken (Creditanstalt, Länderbank), Steyr, Perlmooser, Veitscher oder die Brauereien.

Allerdings: Der Schein trügt. Die Börsenentwicklung der letzten Jahre ist kein Indikator einer dynamischen Entwicklung der realen Wirtschaft, sondern spiegelt eine massive Neustrukturierung der Eigentumsverhältnisse im Unternehmenssektor wider. Mitte der 80er waren entfielen über 60% der Börsenkapitalisierung auf Unternehmen, die von der öffentlichen Hand kontrolliert wurden – direkt oder indirekt über die Industriebeteiligungen der verstaatlichten Banken.

In den späten 80er Jahren bis Mitte der 2000er Jahre ist es zu einer nachhaltigen "Entstaatlichung" und "Entgenossenschaftlichung" gekommen, die den aktuellen Kurszettel prägen. Unter den 20 ATX-Werten sind 16 Unternehmen vertreten, die entweder durch Privatisierung oder die Umwandlung genossenschaftlicher Unternehmensstrukturen an die Börse gekommen sind. Lediglich vier Aktien – Immofinanz, RHI, Zumtobel und Conwert – gehen auf private unternehmerische Initiativen zurück. Im ATX Prime, der 39 Aktien umfasst, verschiebt sich das Verhältnis etwas, aber auch hier sind die "echten", d.h. aus dem Privatsektor kommenden Unternehmen (16) in der Minderzahl.

Um kein Missverständnis aufkommen zu lassen: Der Prozess der Entstaatlichung und Entgenossenschaftlichung ist uneingeschränkt positiv zu bewerten. Herausragende Unternehmen des österreichischen Industriesektors wie die Voestalpine, die Andritz oder die SBO verdanken ihre Börsenpräsenz und ihre gute Unternehmensentwicklung letztlich der Schrumpfung des verstaatlichten Industrie- und Bankensektors. Der Staat ist in der Regel kein guter Eigentümer von Industrieunternehmen und Banken, und genossenschaftliche Kontrollstrukturen – die tendenziell zwar betriebswirtschaftlich besser funktionieren als staatliches Eigentum – stellen für rasch wachsende, kapitalsuchende Unternehmen oft ein Problem dar.

Aber der nachhaltige Wandel der Eigentumsstrukturen im österreichischen Unternehmenssektor darf nicht darüber hinwegtäuschen, dass die Anziehungskraft der Wiener Börse für private Unternehmen in den letzten Jahren und Jahrzehnten beschränkt blieb. Insbesondere Unternehmen aus „neuen“, technologieintensiven oder konsumnahen Wachstumsbranchen sind an der Wiener Börse kaum vertreten. Dazu kommt, dass einige der wenigen Neuzugänge aus diesen Branchen von vornherein eine Notierung außerhalb Österreichs suchten (AMS), aus unterschiedlichen Gründen aus Wien abwanderten (bwin, Cross Industries) oder aufgrund von Übernahmen ihre Attraktivität für Investoren einbüßten (Intercell).

In dieser Hinsicht steht Österreich unter den kleineren Industriestaaten Westeuropas praktisch allein dar. In Ländern wie etwa den Niederlanden, Belgien, Dänemark und Schweden sind aus dem Privatsektor kommende Unternehmen in Branchen wie Pharmazie und Biotechnologie, alternative Energie, Halbleiter, Medien etc. auf dem jeweiligen Kurszettel ganz oben zu finden.

Sinkende Research-Coverage

Der dritte problematische Trend, der vor wenigen Jahren eingesetzt hat, ist das fallende Interesse von Intermediären – Investmentbanken, Broker – am österreichischen Aktienmarkt, das auf geringeres Investoreninteresse schließen lässt.

Nach ihrem jahrzehntelangen Dornröschenschlaf in der Nachkriegszeit nahm der österreichische Aktienmarkt ab Mitte der 80er Jahre einen rasanten Ausschwung. Im Zuge von zahlreichen Börsengängen privater Unternehmen und besonders durch die Privatisierungswelle der 90er und frühen 2000er Jahre stieg das Interesse internationaler Banken, Broker und Investoren am Marktgeschehen in Wien. Das scheint sich nunmehr zu ändern, wenn man die Research-Coverage österreichischer Aktien als Indikator heranzieht.

2007, also vor einem Jahrzehnt, wurde ein ATX-Wert durchschnittlich von 9,4 Analysten der „Sell-side“(Investmentbanken, Broker) gecovert, d.h. soviele Analysten erstellten pro Wert Analysen, Prognosen und Bewertungen und gaben Investitionsempfehlungen ab. Im Jahr 2013 erreichte dieser Indikator den bisherigen Höhepunkt mit 15 Analysten je Aktie. Seither sinkt er laufend ab und Mitte 2017 lag die durchschnittliche Coverage nur mehr bei 12,6. (Der Median zeigt einen ähnlichen Verlauf. Nach einem Anstieg von 9 Analysten/Wert auf 13 Ende 2014, ging die Zahl inzwischen auf 11 zurück).

Wenig überraschend ist das Analysteninteresse für Werte außerhalb des ATX noch geringer. Bei jenen Aktien des ATX Prime, die nicht im ATX enthalten sind, liegt die durchschnittliche Coverage aktuell bei 5,5 Analysten je Aktie, und eine Handvoll Aktien wird nur von 2-3 Analysten verfolgt.

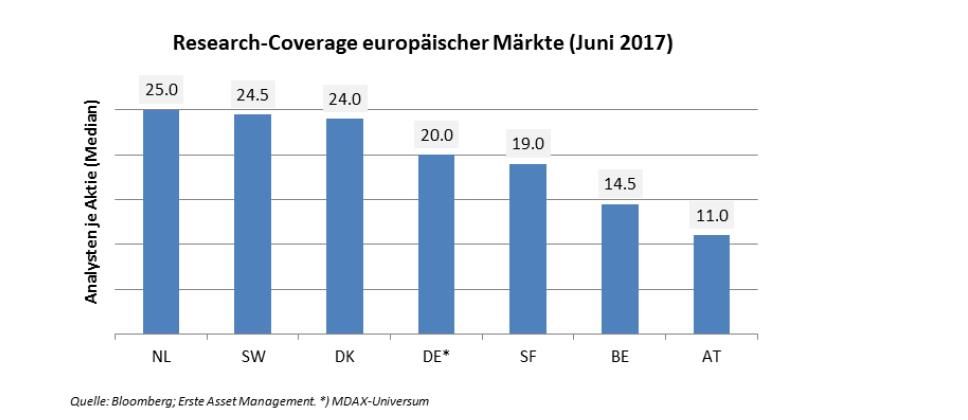

Das relativ geringe Analysteninteresse zeigt sich auch im europäischen Vergleich. In einer Reihe von kleineren Ländern in West- und Nordeuropa wie auch beim MDAX-Universum liegt die Anzahl der Analysten je Aktie deutlich über 20, und selbst in Finnland und Belgien liegen die Werte deutlich über dem Niveau in Österreich. Der Hauptgrund dafür ist, dass der österreichische Markt im Wesentlichen ein Small- und Midcap-Markt ist. Unter den heimischen Unternehmen gibt es nur zwei Werte (OMV, Erste Group) mit einer Marktkapitalisierung von mehr als USD$10 Mrd., was für viele auf Large Cap-Aktien spezialisierte Fonds die Untergrenze darstellt.

Eine geringere Research-Coverage heißt letztlich, dass tendenziell weniger Investoren laufend Informationen und Einschätzungen über die an der Wiener Börse notierten Aktien und Unternehmen erhalten. Vor allem Nebenwerte sind deshalb dazu übergegangen Investoren mangels Brokerresearch teilweise bezahltes Research von unabhängigen Researchanbietern zur Verfügung zu stellen. Allerdings – ganz unabhängig von jeglichen Qualitätskriterien – ist dies kein vollständiger Ersatz, weil unabhängige Anbieter in der Regel eine geringere Sales-Präsenz bei den institutionellen Investoren haben als die klassische „Sell-side“.

Trendumkehr nicht in Sicht

Die angeführten Problemlagen spiegeln längerfristige Trends wider, wobei eine Änderung nicht in Sicht ist. Monokausale Erklärungen greifen zu kurz, aber einer der Hauptgründe sowohl für das schrumpfende Aktienuniversum als auch die sinkende Research-Coverage von Small- und Mid-Cap Werten dürfte die zunehmende Regulierungsdichte sein.

Sowohl das bestehende und absehbare Regulierungsumfeld als auch regulierungsunabhängige Markttrends lassen vermuten, dass die Rahmenbedingungen für Aktienmärkte wie Österreich, in denen kleinere und mittlere Unternehmen dominieren, herausfordernd bleiben werden:

- Das klassische Cash-equity-Segment der Finanzmärkte (also Aktienhandel-, -management und -analyse sowie die Kapitalaufbringung an der Börse) wurde in den letzten drei Jahrzehnten zunehmend strengeren Regulierungen unterworfen – auch wenn marktferne Wirtschaftspolitiker, Makroökonomen und Wirtschaftspublizisten unentwegt das Gegenteil behaupten. Die ausufernden Compliance- und Publizitätskosten (monetär wie auch in Form des höheren Managementaufwands) sind eine wachsende Hürde für Unternehmen auf ihrem Weg an die Börse.

- Kleinere und mittlere Unternehmen – und daher auch Märkte, in denen solche Unternehmen dominieren - sind von der steigenden Regulierungsdichte in zweifacher Hinsicht negativ betroffen. Zum einen fallen die Kosten relativ zur Marktkapitalisierung (oder anderen Bezugsgrößen) höher aus. Zum anderen verstärken viele Regulierungen den in der Aktienveranlagung ohnehin bestehenden Trend zu liquiden, über-analysierten und weniger riskanten Aktien – was ebenfalls eher zu Lasten kleinerer Werte geht.

- Die EU-Regulierungen für den Versicherungssektor haben bewirkt, dass Aktieninvestitionen für den Sektor weitgehend unattraktiv geworden sind. Die Rolle von Versicherungen als langfristige Financiers des realen Sektors wurde damit deutlich reduziert.

- Die 2018 in Kraft tretenden Mifid-2 Regeln werden einen neuerlichen Schub an Regulierungen bringen, die vermutlich die Research-Coverage von Small- und Mid-Caps reduzieren werden. Kleinere Broker sowie die Investmentbankoperationen vieler regionaler Universalbanken, die in der Regel das Small- und Midcap-Segment sorgfältiger abdecken als die globalen Häuser, werden unter Druck kommen.

- Abgesehen von regulatorischen Entwicklungen geht auch eine Reihe von Markttrends gegen Small- und Midcaps und damit gegen Märkte wie Österreich, in denen solche Unternehmen dominieren. Hervorstechend ist die seit etwa einem Jahrzehnt anhaltende massive Verschiebung in Richtung passives Management. In passiven Strategien spielen die Indexzugehörigkeit und die Liquidität der Aktien eine wichtige Rolle, um eine reibungslose (kostengünstige) Umsetzung der laufenden Portfolioumschichtungen zu erreichen. Nur Unternehmen, die in wichtigen Markt-, Sektor- oder Themenindices enthalten und entsprechend liquid sind, werden in solchen Portfolios nicht aufgenommen.[/infoBox]

Die Möglichkeiten der heimischen Wirtschaftspolitik, den internationalen Regulierungs- und Markttrends entgegenzuwirken, sind beschränkt. Allerdings wurde der geringe Spielraum, der bestünde, nicht genützt, sondern im Gegenteil die Rahmenbedingungen für Aktieninvestitionen in den letzten Jahren tendenziell verschlechtert:

- Die steuerlichen Rahmenbedingungen für Aktieninvestoren wurden verschlechtert, sowohl durch Anhebung des Steuersatzes als auch durch die Abschaffung der Spekulationsfrist. Realisierte Erträge aus Aktieninvestitionen werden nunmehr – Körperschaftssteuer und Kapitalertragssteuer zusammen betrachtet - mit 46% besteuert.

- Der Privatisierungsprozess ist zum Erliegen gekommen. Offenbar reicht die Evidenz – die gute Unternehmens- und Börsenentwicklung einer Reihe privatisierter und teilprivatisierter Unternehmen wie Voestalpine, SBO, Post u.a. nicht aus, um die Wirtschaftspolitiker des Landes und dogmatische Verfechter eines hypertrophen Staatssektors dazu zu bringen, das Thema auf ihre Agenda zu setzen.

- Initiativen wie das offensive, auf einem seltenen Vierparteienkonsens beruhende Eintreten der österreichischen Politik auf europäischer Ebene für eine Finanztransaktionssteuer zeigen, dass der Kapitalmarkt hierzulande in erster Linie als Besteuerungsobjekt gesehen wird und nicht als Vehikel der Ressourcenallokation und Vermögensbildung.

- Die im letzten Jahr angedachte Börse für KMUs** war zumindest ein Indiz dafür, dass irgendwo in der wirtschaftspolitischen Landschaft auch über positive Kapitalmarktreformen nachgedacht wird. Allerdings scheint die Initiative zum Stillstand gekommen zu sein – und zwar aus guten Gründen. Wenn Unternehmen sich aus dem Hauptsegment der Börse zurückziehen und Investoren mit mangelnder Liquidität und sinkender Research-Coverage konfrontiert sind, dann ist es unwahrscheinlich, dass ein neues Segment für noch illiquidere Werte, die noch weniger im Fokus von Intermediären und Investoren stehen, eine Erfolgsgeschichte wird.

- Am wichtigsten: Gerade für kleinere, weniger liquide Märkte, die auf den Radarschirmen internationaler institutioneller Investoren möglicherweise nicht aufscheinen, wäre der längerfristige Aufbau einer heimischen Investorenschicht eine zentrale wirtschaftspolitische Aufgabe. Es gibt keine Anzeichen dafür, dass diese Einsicht von den Wirtschaftspolitikern des Landes geteilt wird.

Zusammenfassend: Nach etwa zwei Jahrzehnten einer dynamischen Aufwärtsentwicklung, getrieben von Privatisierungen und Börsengängen privater Unternehmen, ist der österreichische Aktienmarkt in den Jahren seit der Finanzkrise mit Gegenwind konfrontiert. Zwar belegt die aktuelle Indexentwicklung, dass an der Wiener Börse attraktive Unternehmen notieren, deren Zukunftsaussichten im Aggregat von Investoren positiv gesehen werden. Aber strukturelle Ursachen wie die überbordende europäische Regulierung, der historisch bedingte Mangel an aktienmarktfähigen oder –interessierten Privatunternehmen, die unterentwickelte heimische Investorenbasis sowie das wirtschaftspolitische Desinteresse lassen vermuten, dass der österreichische Aktienmarkt auch in Zukunft in seiner Bedeutung nicht zu den Märkten der europäischen Vergleichsländer aufschließen wird."

Peter Szopo, Aktien-Stratege, Erste Asset Management

Dieser Artikel spiegelt die persönliche Meinung des Autors wider, was nicht ausschließt, dass sie von anderen Beobachtern des österreichischen Aktienmarktes geteilt wird.

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

*Siehe Auer, M., Schneid, H., "Die verschmähte Wiener Börse", Die Presse, 23. März 2017, http://diepresse.com/home/wirtschaft/boerse/5188868/Die-verschmaehte-Wiener-Boerse

** "Mahrer: Österreich hat Kapitalmarkt aus der Steinzeit", Der Standard, 30. Juni 2016, http://derstandard.at/2000040138013/Mahrer-Oesterreich-hat-Kapitalmarkt-aus-der-Steinzeit

Weitere beliebte Meldungen: