"Die Investment Management-Branche setzt auf Fundamente, die Überzeugungen und die Entscheidungsfindung stark beeinflussen. Während einige solide definiert sind, sind andere entweder fehlerhaft oder nicht gut definiert, was zu Missverständnissen führt. Dies ist besonders wichtig zu einer Zeit, in der die Branche mit Schlagworten und unzuverlässiger Terminologie überschwemmt wird, wie z.B. Smart Beta, Factor Investing und passives Investment.

Missverständnisse werden oft durch einen Mangel an klaren Definitionen ausgelöst und können direkt zu wesentlichen Konsequenzen in der Portfolio-Allokation führen. Im Folgenden sind einige dieser Mythen und ihre Konsequenzen beschrieben.

Mythos 1) Wenn Du nicht vorhersagen kannst, geh‘ passiv

Es ist allgemein bekannt, dass Passives Management - die Nachbildung marktkapitalisierungsgewichteter Indizes – „neutral“ ist, und dies einen „neutralen“ und gut diversifizierten Zugang zur Risikoprämie bietet. Das ist (leider) nicht der Fall. Das Investment in eine kapitalisierungsgewichtete Benchmark bedeutet, ein Portfolio zu kaufen, das sehr konzentriert und spekulativ ist. Dabei wird ein größeres Indexgewicht von Aktien oder Faktoren vorgenommen, wenn diese im Wert gestiegen sind und weniger, nachdem sie billiger wurden. Diese Benchmarks prognostizieren, dass die Erfolge der Vergangenheit Erfolge der Zukunft sein werden.

Dies führt uns zu einem zweiten Missverständnis, dass nämlich passives im Gegensatz zu aktivem Investieren viel „billiger“ sei. Das Investment in marktkapitalisierungsgewichtete Benchmarks zerstört letztlich Vermögen für Investoren und betont dabei den spekulativen Aspekt der Marktpreisbildung. Während „billig“ vielleicht in Bezug auf Gebühren gilt, ist passives Investieren recht „teuer“ in Bezug auf die Portfolio-Effizienz. Passiv ist ein billiger Weg, um teure Aktien zu kaufen…

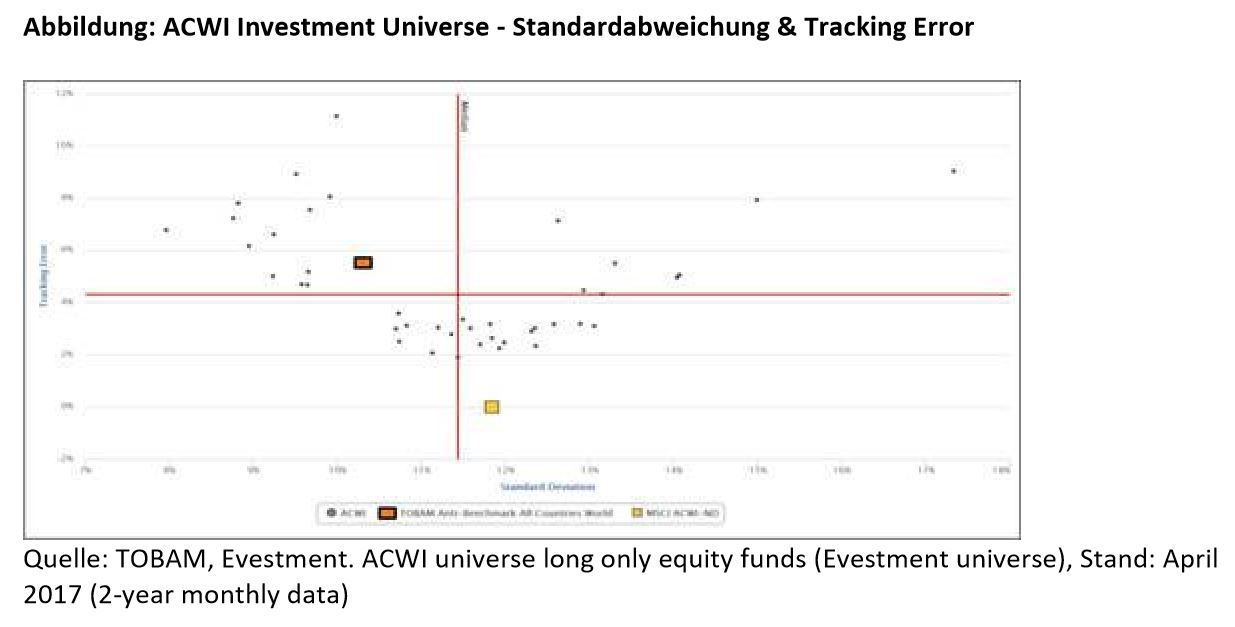

Mythos 2) Niedriger Tracking Error = geringes Risiko

Ein zweiter Mythos ist, dass der Tracking Error ein genaues Maß für Risiko ist. Demnach ist ein niedriger Tracking-Error gleich ein geringes Risiko, ein hoher Tracking Error signalisiert ein höheres Risiko. Das ist falsch. Ein Tracking Error misst nichts in absoluten Zahlen; er ist ausschließlich ein relatives Maß. Seine Interpretation hängt notwendigerweise von der Vergleichsbasis ab. Ein Tracking Error kann nicht als grobe Messung des Risikos interpretiert werden, er stimmt nicht einmal mit dem absoluten Risiko überein. In der folgenden Tabelle wird das All Countries-World-Funds (ACWI) Universe dargestellt, bestehend aus dem MSCI ACWI, der Anti-Benchmark ACWI Equity-Strategie von TOBAM und den Spezialfonds, die in das gleiche, von Evestment erstellte Universum investieren, Das Diagramm zeigt den Tracking Error im Vergleich zum Referenzindex und das Risiko der Fonds (gemessen an der Standardabweichung). Die Grafik zeigt, dass es keine Korrelation zwischen den beiden Messungen gibt.

Der Tracking Error ist keine grobe Risikomessung, es gibt nicht einmal eine Korrelation zu einer Risikomessung. Er misst nicht: das Kapitalrisiko, das Verlust-Risiko oder spezifische Risiken (Konzentrationen). Er gibt nicht einmal einen Hinweis auf das Risiko.

Mythos 3) Schau Dir deine Anlagenbestände an

Ein weiterer Mythos lässt vermuten, dass der Grad, wie stark ein Portfolio einem Risikotreiber ausgesetzt ist, einfach durch die Gewichtung einer Aktie oder eines Sektors beurteilt werden kann. „Schau Dir deine Anlagenbestände an“ ist nicht die Lösung. Um das aktienspezifische Risiko zu mindern, entscheiden sich viele Anleger dazu, Portfolios so weit wie möglich über eine möglichst große Auswahl an Aktien zusammenzustellen und/oder einfach Portfolio-gewichte ähnlich der Marktkapitalisierungs-Benchmark zu halten. Allerdings können beide Praktiken zu einer Überbetonung aktienspezifischer Risikofaktoren führen.

Lassen Sie uns ein japanisches Aktienportfolio betrachten und versuchen, zwei einfache Fragen zu diesem Portfolio zu beantworten:

Frage 1: Wie stark ist das Portfolio Ölpreisschwankungen ausgesetzt? Um diese Frage zu beantworten, sollte ein Investor nicht an seinen Schreibtisch laufen und die Öl-Fässer im Portfolio zählen, die wissenschaftliche Antwort auf diese Frage besteht darin, die Korrelation des Portfolios mit den Ölpreis-Schwankungen zu berechnen.

Frage 2: Wie stark ist das Portfolio Toyota ausgesetzt? Antworte nicht: „das Portfolio hält 2,5% an Toyota-Aktien“! Wenn die verbleibenden 97,5% der Aktien nicht mit Toyota korreliert sind, ist die Portfolio-Abhängigkeit von Toyota tatsächlich niedriger als wenn man nur 1% an Toyota-Aktien hielte, aber die restlichen 99% in hohem Maße mit Toyota korreliert sind. Vergessen Sie niemals, Ihre „Korrelationsbrille“ zu tragen!

Was zählt, ist nicht das Gewicht einer Aktie oder eines Sektors im Portfolio, sondern die Korrelation des Portfolios mit einem Risikotreiber, ob Ölpreis, Toyota oder einem anderen Faktor.

Mythos 4) Risk Factor Investing gehört zu Smart Beta

2005 und 2006 startete eine Handvoll Pioniere eine neue Initiative, die später als die Smart Beta-Initiative definiert wurde. Im Laufe der Zeit wurden eine zunehmende Anzahl von Strategien unter der „Smart Beta“-Bezeichnung gestartet, die in ihrer Fähigkeit variieren, reines Beta zu liefern. Eine der bemerkenswertesten Veränderungen war die Verbreitung von „Faktor-basierten“ Anlagestrategien.

Bei einem Beta-Portfolio geht es nicht darum, besondere Kenntnisse zu haben. Die gute Nachricht, die Smart Beta bringt, ist, dass auch wenn man die Preisentwicklung nicht vorhersagen kann, auch wenn man keine Kenntnisse hat, immer noch ein Portfolio zusammenstellen kann, das viel Sinn macht, mehr Sinn als das marktkapitalisierungsgewichtete Beta, das wirklich „dumme Beta“. Im Gegensatz dazu können wir trotzdem ein Smart Beta-Portfolio zusammenstellen. Von diesem Standpunkt aus muss ein Beta-Portfolio ohne besondere Kenntnisse gebaut werden, so agnostisch wie möglich.

Factor Investing beinhaltet die Ausrichtung auf einen bestimmten Faktor (wie zum Beispiel Werthaltigkeit, niedrige Volatilität oder Wachstumsaktien). Es geht darum, die Verschiedenheit der Risiko/Chancen-Profile zu nutzen. Es beruht auf der Fähigkeit, Fehlbepreisungen zu bestimmen, die eine Fähigkeit darstellen würde, zu bewerten, was billig ist und teuer werden wird. Deshalb bezweifeln wir seine Zugehörigkeit zur „Smart Beta“-Strategie. Tatsächlich geht es überhaupt nicht um Beta. Es geht darum, Vorhersagen zu machen. Es geht also um Alpha. Es bietet eine sehr gute Ergänzung zu Smart Beta, kann aber nicht in Smart Beta integriert werden.

Mythos 5) Die Rolle des aktiven Managements ist es, die Benchmark zu schlagen

Es gibt eine allgemein verbreitete, aber zutiefst irrige Wahrnehmung, dass der durchschnittliche aktive Manager kein gutes Preis-Leistungsverhältnis bietet, weil er keine marktkapitalisierte Benchmark schlagen kann.

Definitionsgemäß kann der durchschnittliche aktive Manager die Benchmark nicht übertreffen, da die Benchmark durch die Summe der von den aktiven und passiven Managern durchgeführten Aktivitäten bestimmt wird. Und weil passive Manager keinen Einfluss auf die Benchmark haben - sie folgen ihr lediglich - bestimmt tatsächlich die Summe aller Wetten, die von aktiven Managern eingegangen werden, die Benchmark.

Es ist offensichtlich, dass es für den durchschnittlichen aktiven Manager unmöglich ist, den durchschnittlichen aktiven Manager zu übertreffen (oder auch schlechter abzuschneiden). Die Benchmark ist schließlich das Ergebnis aller Aktivitäten, die von aktiven Managern ausgeführt werden.

Die Rolle der aktiven Manager als Gruppe ist nicht, den Index zu übertreffen, sondern diesen Index und damit die Wirtschaft voranzutreiben.

Fazit

In der Asset Management-Industrie bestehen Mythen und Missverständnisse und es muss mehr an Weiterbildung und Aufklärung geleistet werden, um Investoren zu helfen, die wirkliche Bedeutung verschiedener Investmentbegriffe zu verstehen. Diese führen sonst möglicherweise zu ungewollten negativen Folgen für ihre Investments."

Yves Choueifaty, Präsident und CEO, TOBAM

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: