Die Österreicher sind im europäischen Vergleich besonders aktiv, was ihre Geldanlagen angeht: Hierzulande gibt es mehr Sparer und Anleger als im europäischen Durchschnitt, zudem haben sich mehr Österreicher im Niedrigzinsumfeld ertragreicheren Anlageformen am Kapitalmarkt zugewandt. Ein Grund hierfür mag sein, dass sich die Befragten in Österreich besonders pessimistisch hinsichtlich baldiger Zinssteigerungen zeigen. Gleichzeitig gaben aber auch besonders viele Österreicher zu, Angst vor Börsenschwankungen zu haben. Dies zeigt das aktuelle Income-Barometer von J.P. Morgan Asset Management, das 2018 erstmals in Österreich und darüber hinaus in Belgien, Deutschland, Großbritannien, Italien, und Spanien durchgeführt wurde. Die repräsentative Umfrage von rund 8.200 Privatanlegern über 18 Jahren durch die Gesellschaft für Konsumforschung (GfK) fand im März und April 2018 statt. Im Fokus der Befragung standen das Spar- und Anlageverhalten der Privatanleger sowie Aspekte wie die Zufriedenheit mit der Veranlagung, der Anlagehorizont, die Risikobereitschaft oder Einstellungen zu und Wissen über Zinsen, Fondslösungen und regelmäßige Erträge („Income“).

Sparen allein rechnet sich nicht

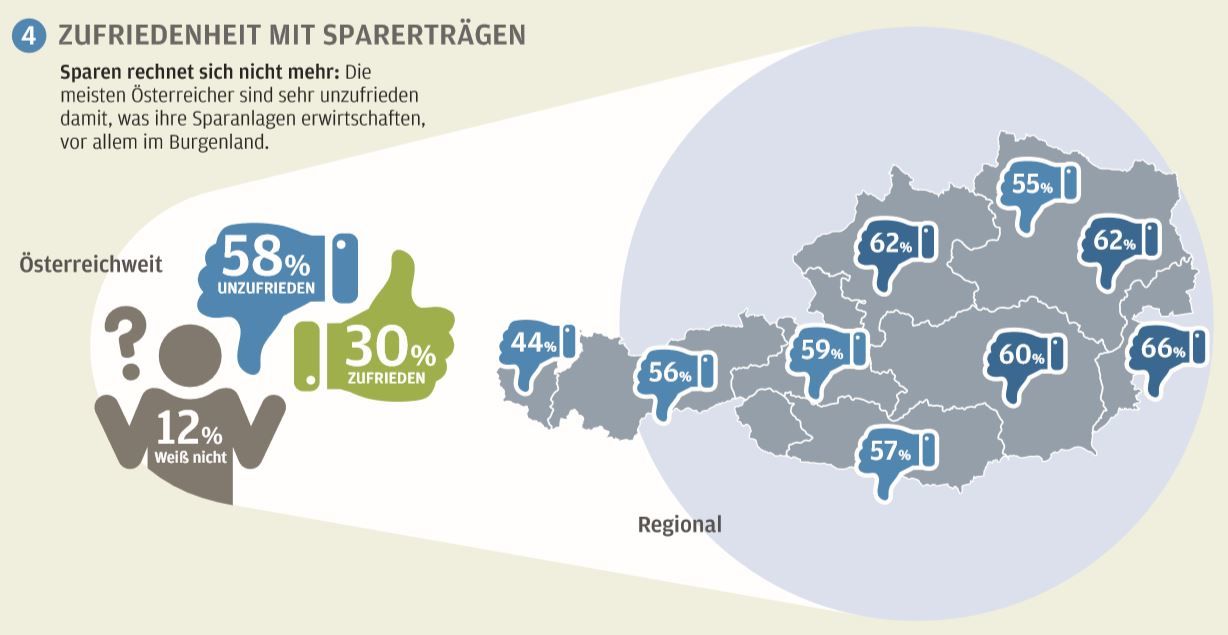

Das Income-Barometer zeigt, dass die Österreicher auch nach zehn Jahren Niedrigzinsumfeld weiterhin ein Volk der Sparer sind: 92 Prozent der befragten Frauen und Männer nutzen weiterhin Sparanlagen oder Tages- und Festgelder. Damit liegen sie weit über dem europäischen Durchschnitt von 78 Prozent und haben alle anderen Länder der Befragung hinter sich gelassen. Und das, obwohl nur jeder dritte Österreicher mit der Entwicklung seiner Sparprodukte zufrieden ist. Mit einer Unzufriedenheitsquote von 58 Prozent liegen die österreichischen Befragten im europäischen Vergleich deutlich über dem Durchschnitt der sechs untersuchten Länder. Mit 49 Prozent ist aber auch europaweit jeder zweite Befragte nicht glücklich damit, was das Ersparte erwirtschaftet.

Die Bereitschaft, die „sicheren Anlagehäfen“ zu verlassen, ist allerdings weiterhin ausbaufähig: Laut Income-Barometer nutzen 62 Prozent der befragten Österreicher weiterhin keine Kapitalmarktinvestments, die ja höhere Ertragschancen bieten würden. Ein Blick auf die europäischen Nachbarn zeigt aber auch: Im Vergleich zum europäischen Durchschnitt mit 24 Prozent liegt die Anlegerquote mit 38 Prozent in Österreich deutlich höher. „Sowohl bei der Sparquote als auch bei der Geldanlage am Kapitalmarkt präsentieren sich die Österreicher in unserem Income-Barometer als Europameister“, unterstreicht Christoph Bergweiler, Leiter Österreich, Deutschland, Zentral- und Osteuropa sowie Griechenland bei J.P. Morgan Asset Management. Ein Grund für die höhere Kapitalmarktaffinität der Österreicher könnte seiner Einschätzung nach die Beliebtheit von Belegschaftsaktien sein, die einige börsennotierte österreichische Unternehmen ihren Mitarbeitern anbieten. „Ein weiterer Impuls kam sicherlich auch durch staatlich geförderte Produkte, die die Vorsorge stärken sollen, wie beispielsweise die ‚Prämiengeförderte Zukunftsvorsorge‘ für die es Steuererleichterungen und staatliche Zulagen gibt“, so Bergweiler.

Dennoch sei es bemerkenswert, dass die hohe Unzufriedenheit mit den Sparerträgen über so lange Zeit kaum zu einem Umdenken geführt hat. Eine deutliche Reaktion auf die niedrigen Zinsen bleibt nämlich weiterhin aus: Mit 54 Prozent spart mehr als die Hälfte der Österreicher einfach genauso viel wie vorher. Nur sechs Prozent der Befragten haben die Sparquote erhöht, um die geringeren Erträge anzupassen, 22 Prozent sparen sogar weniger. Und aktiv geworden, das heißt in ertragstärkere Investmentprodukte gewechselt, sind nur 14 Prozent der Befragten. Aber auch hier liegen die Österreicher im Vergleich zum europäischen Durchschnitt mit 7 Prozent weit abgeschlagen vorn.

Wider besseres Wissen

Dabei ist sich ein Großteil der Befragten bewusst, dass das Niedrigzinsumfeld mittelfristig anhalten wird: Das Income-Barometer zeigt, dass 59 Prozent der Österreicher einen Zinsanstieg erst in fünf Jahren oder mehr erwarten, weitere 27 Prozent glauben, dass es zumindest zwei bis drei Jahre dauert, bis das Sparbuch wieder mehr abwirft. Damit schätzen die Befragten aus Österreich die Zinszukunft deutlich realistischer ein als der europäische Durchschnitt, zumal europaweit rund ein Drittel der Befragten zugibt, keine Meinung zu der Zinsentwicklung zu haben, was in Österreich nur für jeden Zehnten gilt. „Dass ein so großer Teil der Österreicher wenig Hoffnung auf einen baldigen Anstieg der Zinsen hat, sollte für sie ein erster Schritt in Richtung Aktivität bei der Geldanlage sein“, so der Wunsch von Bergweiler.

Denn der Anlagehorizont der befragten Österreicher zeigt, dass es Spielraum für Veränderungen geben könnte: Nur rund jeder fünfte Befragte will das Ersparte kurzfristig ausgeben. Mit 52 Prozent legt jeder zweite Österreicher jedoch mittelfristig über mindestens drei Jahre an und weitere 26 Prozent langfristig, d.h. länger als sieben Jahre. „Wer sein Geld mittel- bis langfristig nicht benötigt, sollte auf die Ertragskraft des Kapitalmarkts setzen, denn Untersuchungen zeigen, dass sich über längere Zeiträume die gefürchteten Marktschwankungen tatsächlich aufheben“, betont Bergweiler.

In der Sackgasse

Gründe dafür, warum die Österreicher in Sachen Kapitalmarkt nicht aktiver werden, gibt es viele. Auf die Frage, warum sie sich nicht an solche Anlageformen heranwagen, führt beispielsweise jeder zweite Befragte, eben diese Angst vor Schwankungen und damit verbundene Verluste an. Weitere 35 Prozent der Österreicher glauben, dass sie nicht genug Geld haben, um zu investieren. Und jeder Dritte ist überzeugt, zu wenig Wissen über den Kapitalmarkt zu haben und möchte deshalb nicht investieren. „Hier zeigt sich ein großer Beratungsbedarf“, so Bergweiler, „denn es gibt bereits für kleine Anlagebeträge breit gestreut investierende Fondslösungen, die die ‚Arbeit‘ der Geldanlage abnehmen und durch die Streuung die Schwankungen der Märkte abfedern helfen.“

Doch die Risikobereitschaft der Österreicher ist nach wie vor sehr wenig ausgeprägt. So gibt jeder dritte Befragte des Income-Barometers zu, ein sehr hohes Sicherheitsbedürfnis zu haben, so dass für sie Kapitalerhalt vor Wertsteigerung steht. Weitere 43 Prozent sind so sicherheitsorientiert, dass sie lieber auf Ertrag verzichten, um ihre Ersparnisse möglichst keinen Schwankungen auszusetzen. Lediglich 17 Prozent der Österreicher trauen sich zugunsten von Mehrertrag zu, Schwankungen zu ertragen, nur sechs Prozent schätzen sich als sehr risikofreudig ein. Im europäischen Vergleich sind die Österreicher damit schon unter den Mutigeren – in kaum einen der untersuchten Länder ist größerer Risikoappetit vorhanden. Doch Bergweiler weist darauf hin, dass der Preis für den höheren Ertrag ein gewisses Maß an Risiko sei – und diejenigen Österreicher, die immer noch nicht bereit sind, dieses einzugehen, werden an den niedrigen Erträgen ihrer Ersparnisse nicht viel ändern können.

Ausweg aus dem Dilemma

Angesichts der aktuellen Zinssituation finden es 40 Prozent der befragten Österreicher derzeit schlauer, größere Anschaffungen zu machen, als zu sparen – so kommt der Frust der Sparer deutlicher zum Vorschein als im europäischen Durchschnitt, wo diese Antwort bei 23 Prozent Zustimmung lag. Trotzdem sehen 28 Prozent der Österreicher unabhängig vom Zinsniveau das Sparbuch oder Tagesgeld weiterhin als „erste Wahl“. Die Angst um das Ersparte ist in Österreich nur marginal größer als in den anderen Ländern der Befragung: Hierzulande sehen 24 Prozent die Tatsache, dass durch die Inflation das Kapital mangels Zinserträgen immer mehr an Wert verliert mit Sorge, im Vergleich zu durchschnittlich 22 Prozent in den anderen Ländern. Es gibt aber auch Aussagen, die belegen dass ein Teil der befragten Österreicher gar nicht so wenig kapitalmarktaffin ist: 24 Prozent der Befragten wünschen sich nämlich regelmäßige Ausschüttungen auf ihrem Konto, die zeigen, was das Ersparte „verdient“ hat. Weitere 23 Prozent bestätigen, dass sie Wertpapiere bevorzugen würden, da Sparanlage gerade nichts einbringen und noch einmal 23 Prozent sind auf der Suche nach einer Alternative zur klassischen Zinsanlage, die auch regelmäßige Ausschüttungen bietet.

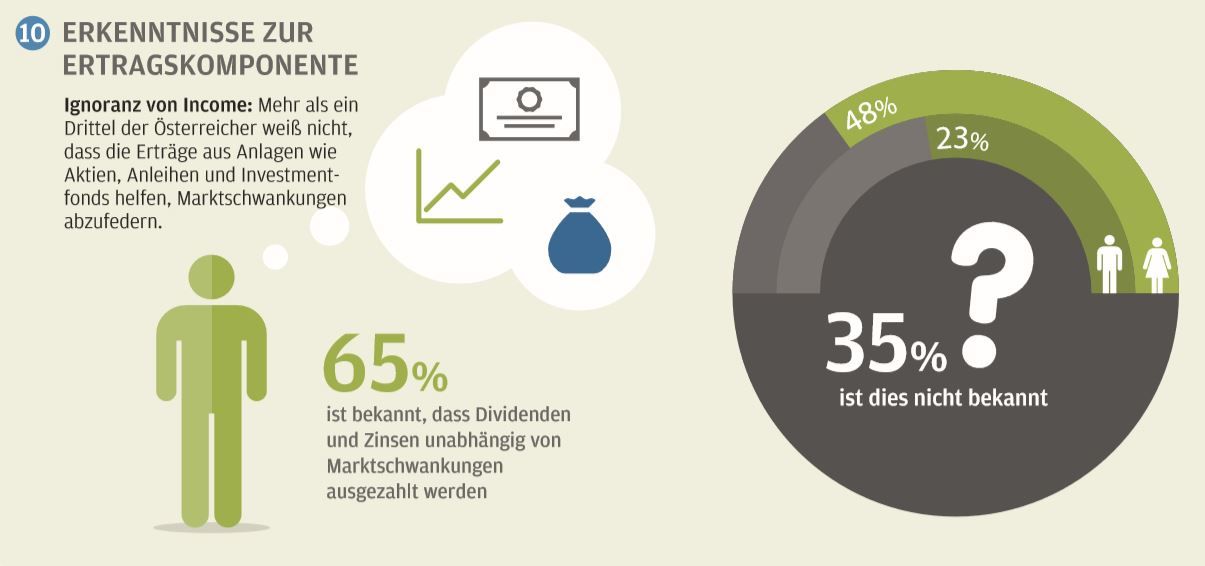

Dass diese Ausschüttungen auf dem Kapitalmarkt zu finden sind, wissen bereits zwei Drittel der befragten Österreicher. Dem restlichen Drittel ist noch nicht bekannt, dass Aktien und Anleihen regelmäßige Erträge generieren, die unabhängig von Marktschwankungen ausgezahlt werden. „Diese ‚Income-Komponente‘ von Kapitalmarktinvestments ist ein wichtiger Puffer, um das Auf und Ab an den Börsen auszugleichen – wer dies weiß, kann viel entspannter Geld anlegen und den Marktbewegungen gelassener entgegensehen“, erläutert Bergweiler.

Auch dass es Mischfonds gibt, die verschiedene ertragstarke Anlageklassen bündeln und damit das Risiko reduzieren, weiß ein Drittel der befragten Österreicher nicht. „Es ist wichtig zu verstehen, dass diese Mischfonds die Arbeit der Geldanlage abnehmen und auch Anlage-Einsteigern den Weg an den Kapitalmarkt ermöglichen – damit sich das Ersparte endlich wieder rechnet“, betont Christoph Bergweiler. Dass dieses Verständnis teilweise noch fehlt, zeigt das Income-Barometer eindrucksvoll: auf die Frage nach zukünftigen Investmentideen antworteten trotz Zinsfrust 40 Prozent, weiterhin auf Sparanlagen oder Tagesgeld setzen zu wollen und jeder Dritte „weiß nicht“, was mit den Ersparnissen anzufangen. Immerhin können sich mehr als 40 Prozent verschiedene Formen von Fonds als Geldanlage vorstellen, beispielsweise 9 Prozent ertragsorientierte Fonds, die regelmäßige Erträge bündeln und wie ein zusätzliches Einkommen ausschütten (dehalb nennt man sie auch „Income“-Fonds) oder 13 Prozent einen Fondssparplan, mit dem sich jeden Monat auch schon kleine Beträge anlegen lassen.

So lautet Christoph Bergweilers Fazit zum Income-Barometer 2018: „Auch wenn die Österreicher bei unserer Befragung unter allen sechs Ländern positiv herausragen ist es erschreckend, wie groß auch nach zehn Jahren Niedrigzinsfrust die Scheu der Privatanleger vor dem Kapitalmarkt ist. Der Beratungsbedarf ist weiterhin hoch, denn mit etwas mehr Wissen über die Märkte und die Wirkungsweise von Diversifikation, Zinseszinseffekt oder die langfristige Aushebelung der Volatilität wird der Schritt vom Sparer zum Anleger vielleicht doch etwas einfacher. Die Österreicher horten immer noch mehr als 260 Milliarden Euro in kaum verzinsten kurzfristigen Anlagen: Um ihre Sparziele erreichen zu können, ist es unerlässlich, die Ertragschancen zu steigern. Eine einfache Lösung bieten breit gestreute Mischfonds, die dazu beitragen können, regelmäßige Erträge zu generieren und gleichzeitig Schwankungen und Risiken zu minimieren," betont Bergweiler abschließend.

Detailergebnisse finden interessierte Leser in den Income Barometer Survey Results -Austria (PDF)

Weitere beliebte Meldungen: