Dabei ist der Unterschied zwischen dem Ergebnis der überbetrieblichen und betrieblichen Pensionskassen beträchtlich:

- -1,24 Prozent Performance der überbetrieblichen Pensionskassen und

- -0,01 Prozent Performance der betrieblichen Pensionskassen

Dieser Unterschied ergibt sich durch die taktische Aufstellung der überbetrieblichen Pensionskassen bei Aktien und Emerging Marktes. „Ja, das negative Halbjahresergebnis ist auf die Gesamtmarktsituation zurückzuführen. Jedoch erkennt man bei genauerer Betrachtung auch, dass vor allem eine der großen Pensionskassen mit ihren Ergebnissen in den offenen Veranlagungs- und Risikogemeinschaften zwischen -3,19 Prozent in der ausgewogenen und -1,83 Prozent in der konservativen Veranlagungsausrichtung anteilsmäßig am stärksten zu dem negativen Gesamtergebnis beigetragen hat. Es bleibt abzuwarten, wie sich das Ergebnis durch taktische Maßnahmen in den verbleibenden Monaten noch ins Positive korrigieren lässt“, so Josef Papousek, Geschäftsführer von Mercer in Österreich.

Überbetriebliche Pensionskassen mit unterschiedlichen Ausrichtungen

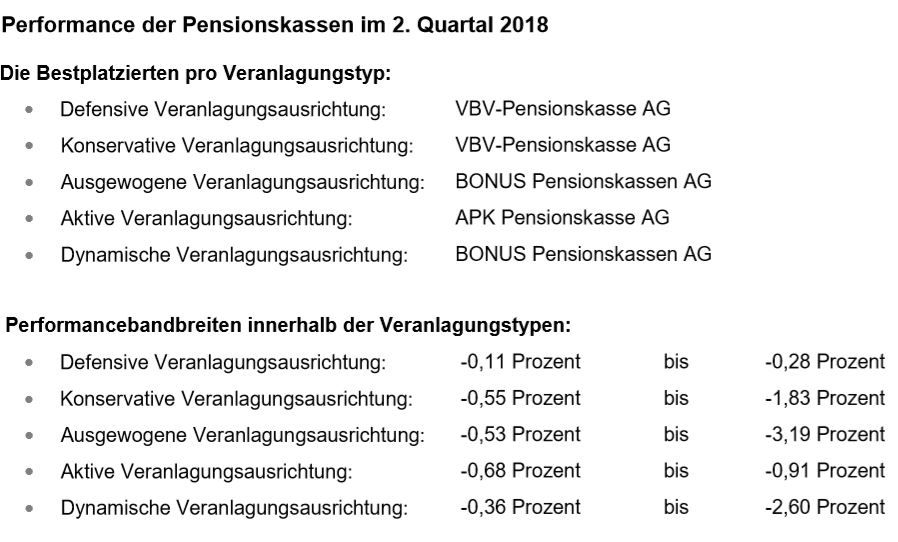

Ein näherer Blick auf die fünf Veranlagungsklassen, die überbetriebliche Pensionskassen anbieten, zeigt, dass das Ergebnis unabhängig von der Ausrichtung in allen Klassen negativ ist. Die Performance-Bandbreite reicht von -0,11 Prozent in der defensiven Veranlagungsklasse bis zu -3,19 Prozent in der ausgewogenen Veranlagungsklasse. Dies belegt, dass die überbetrieblichen Pensionskassen sehr unterschiedlich aufgestellt sind, um auf schwierige Kapitalmarktgegebenheiten zu reagieren. „Speziell die Aufstellung in der Anlagekategorie Aktien wird ausschlaggebend für den Ertrag in den letzten Monaten des Jahres sein“, gibt Michaela Plank, Expertin für Betriebliche Altersvorsorge bei Mercer, zu bedenken.

Negative Performance auch bei den Vorsorgekassen

Trotz des schwierigen Kapitalmarktumfeldes konnten die betrieblichen Vorsorgekassen im zweiten Quartal 2018 die Performance im Vergleich zu den ersten Monaten des Jahres deutlich verbessern. Das Halbjahresergebnis der Kassen, die die Gelder der „Abfertigung Neu“ verwalten, ist aber nach wie vor negativ: der Gesamtdurchschnitt der Vorsorgekassen liegt Ende Juni 2018 bei -0,53 Prozent. Ende März 2018 waren es noch -1,01 Prozent.

Die Bandbreite der Rendite der einzelnen Vorsorgekassen nach dem ersten Halbjahr bewegt sich zwischen -0,11 Prozent des aktuellen Performance-Anführers BONUS (in einer ihrer zwei Veranlagungsgemeinschaften) und -1,53 Prozent. Die fair-finance liegt performancemäßig mit -0,17 Prozent derzeit auf dem zweiten Platz. An dritter Stelle findet sich wiederum die BONUS mit -0,30 Prozent in der anderen Veranlagungsgemeinschaft.

Die Performance ist zwar negativ, aber die Vorsorgekassen sind gesetzlich verpflichtet, zumindest die einbezahlten Bruttobeiträge zu garantieren. Wichtig zu beachten ist auch, dass die Vermögensverwaltungskosten nur abgezogen werden dürfen, wenn ein positives Performanceergebnis vorliegt.

Überarbeitete Pensionsfondsrichtlinie der EU: freie Hand für Pensionskassen ab 2019

Mit der Umsetzung der überarbeiteten Pensionsfondsrichtlinie der EU werden aus heutiger Sicht ab 2019 für österreichische Pensionskassen alle Veranlagungsgrenzen wegfallen. Bislang galten für bestimmte Anlagekategorien und Fremdwährungsanteile quantitative Obergrenzen, die im Pensionskassengesetz festgelegt waren. Mit der Überarbeitung der europäischen Richtlinie über die Tätigkeiten und der Beaufsichtigung von Einrichtungen der betrieblichen Altersversorgung, kurz EbAV-II-RL (RL 2016/2341), will die EU sicherstellen, dass die Pensionseinrichtungen „über ein angemessenes Maß an Investitionsfreiheit verfügen”, so der Richtlinientext. Dafür sollen in allen Mitgliedsstaaten strenge quantitative Obergrenzen für Anlageklassen abgeschafft werden.

„Besonders die 30-Prozent-Grenze für Fremdwährungen hat die heimischen Pensionskassen in den vergangenen Jahren sehr eingeschränkt und sie auch Renditechancen gekostet“, erläutert Plank. „In einem anhaltenden Niedrigzinsumfeld in den etablierten Industrieländern ist es für institutionelle Anleger umso wichtiger, in andere Märkte mit höheren Renditechancen zu diversifizieren.“

Risikomanagement in Eigenregie

In Österreich ist vorgesehen, dass sich per Jänner 2019 jede Pensionskasse selbst schriftliche interne Leitlinien für die frei zu wählenden Grenzwerte gibt. Es soll das in Europa weit verbreitete ‚Prudent Person Principle’ zur Anwendung kommen. Ähnlich dem altbekannten Prinzip des „ordentlichen Kaufmanns“ wird dabei den Gremien die Freiheit gelassen, so zu wirtschaften, dass sie für die Begünstigten das beste Ergebnis erzielen. Die regelmäßige Berichterstattung sowie die Stressüberprüfung durch die Finanzmarktaufsicht (FMA) bleiben weiterhin bestehen bzw. werden leicht ausgebaut.

„Die heimischen Pensionskassen verfügen schon jetzt über ein adäquates Risikomanagement, sodass sie diese Anlagerisiken in Eigenregie steuern können“, ist Plank überzeugt. „Ob und wie die einzelnen Pensionskassen die neuen Freiheiten für sich nutzen werden, bleibt abzuwarten.“ Da eine Anpassung der Anlagestrategie meist schrittweise vorgenommen wird, werden auch nicht gleich mit Inkrafttreten der neuen Bestimmungen im Jänner massive Änderungen erwartet.

Grenzüberschreitende Pensionszusagen

Aufgrund des hohen Niveaus der bereits bestehenden internen Revisionsmechanismen und der Transparenz der Pensionskassen sind die sonstigen Elemente, die mit der EbaV-II-Richtlinie eingeführt werden, in Österreich praktisch schon heute erfüllt. Angepasst werden müssen noch ein paar Details bei den Informationspflichten gegenüber Pensionskassenberechtigten. Hier entfällt zum Beispiel die Vorgabe, dass alle Informationen schriftlich erfolgen müssen. „Fast alle Pensionskassen haben über die letzten Monate ihre Online-Portale zur Kommunikation rund um die Altersvorsorge verbessert und ausgebaut“, bestätigt Plank.

Zusammen mit der sogenannten „Portabilitätsrichtline“ (2014/50/EU) soll auch die EbAV-II die grenzüberschreitende Übertragung von Pensionsansprüchen innerhalb der europäischen Union erleichtern. So soll es für heimische Pensionskassen möglich sein, ausländische Firmen als Kunden zu werben. Umgekehrt können Anbieter aus anderen EU-Ländern in Österreich Pensionskassendienste anbieten. „Theoretisch waren diese Möglichkeiten bislang auch schon vorhanden, aber die neuen Richtlinien sollen die grenzüberschreitende Übertragung von Pensionszusagen vereinfachen“, erläutert Plank. „Das kann auch international tätigen Unternehmen helfen, ihre Pensionsverpflichtungen in einem Land zu bündeln.“ Ob und wie davon Gebrauch gemacht wird, ist aber noch schwer abzuschätzen.

Weitere beliebte Meldungen: