An den Märkten haben die umstrittenen Budgetpläne der italienischen Regierung speziell italienischen Renten in den letzten beiden Wochen nachhaltig geschadet. Der zehnjährige Zins liegt hier aktuell bei über 3,5 %. Für spanische Schuldverschreibungen liegt dieser Wert zum Vergleich aktuell nur bei 1,7 %.

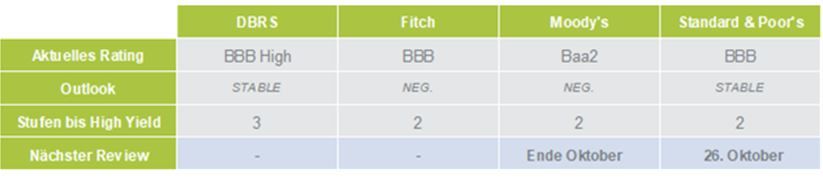

„Investoren fürchten hier vor allem eine weitere Eskalation zwischen Rom und Brüssel, aber auch eine mögliche negative Reaktion der Ratingagenturen“, so Markus Ploner, CFA, MBA, Geschäftsführer von Spängler IQAM Invest. Ein Blick auf das Ratingprofil von Italien gibt Aufschluss warum:

Was bedeutet eine Herabstufung auf Non-Investment Grade für Investoren?

Mit Ende Oktober steht bei zumindest zwei Ratingagenturen ein Rating-Review an und man kann basierend auf den Plänen der Regierung davon ausgehen, dass eine Verschlechterung der Ratings unmittelbar bevor steht. „Zwar haben die Märkte bereits einiges eingepreist, die drohende Gefahr tatsächlich in den Non-Investment Grade Bereich abzusteigen wohl aber noch nicht“, so Ploner weiter. Die Wahrscheinlichkeit dafür ist derzeit noch nicht sehr groß, sollte das Szenario aber eintreten, stellt sich wohl für viele Investoren die Frage, was in diesem Fall mit den Renten-Benchmarks passiert. Bei vielen Indizes gilt Investment Grade als harte Grenze, wobei ein Land bei zumindest zwei der Agenturen Non-Investment-Grade sein muss. Im Fall der Fälle hätte dies zur Folge, dass knapp 25 % der Benchmarks plötzlich nicht mehr zulässig wären.

Investoren wechseln dann entweder auf weniger strenge Indizes oder sind zum Verkauf der Kassapositionen gezwungen. „Ersteres ist für viele Institutionelle Investoren nicht möglich, da aufsichtsrechtlich zwischen Investment Grade und Non-Investment Grade unterschieden werden muss. Bedenkt man zusätzlich auch, dass Renten-ETFs ebenfalls nur schwer den Index wechseln können, wäre der ausgelöste Preisdruck auf den gesamten italienischen Anleihemarkt wohl dramatisch.

Entwicklungen in Italien finden bereits im Staatsanleihen-Modell Berücksichtigung

Das Creditspread-Modell von Spängler IQAM Invest für Staatsanleihen im Euroraum liefert schon seit einiger Zeit ein negatives Signal für Italien. Im Staatsanleihen-Fonds IQAM Bond EUR FlexD liegt die Italien-Gewichtung derzeit bei ca. 5 % versus der 22 % von Italien in der Benchmark ICE BofAML Euro Government Index. „Diese Gewichtung spiegelt nicht nur die schlechte Ertragserwartung für italienische Anleihen wieder, sondern ist auch eine Vorbereitung auf den Fall, dass Italien aus dem Investmentuniversum fällt“, sagt Ploner abschließend. Märkte, die nicht in der Benchmark sind, dürfen gemäß der Anlagephilosophie des Fonds mit max. 5 % gewichtet werden. Sollten die Ertragserwartungen wieder steigen, wird das Italiengewicht bis auf weiteres über den weitaus flexibleren und liquideren Zinsfuture dargestellt.

Weitere beliebte Meldungen: