Die Inflationsprognosen fallen stark und werden in Europa wieder zu einem Problem. Das Inflationsziel von 2 Prozent erscheint kurz- und mittelfristig unrealistisch.

"Wenn es keine Verbesserung gibt, sodass die nachhaltige Rückkehr der Inflation zu unserer Zielmarke gefährdet ist, sind zusätzliche Impulse erforderlich".

"Wir werden die gesamte Flexibilität unseres Mandats nutzen, um unseren Auftrag zu erfüllen – und wir werden dies auch in Zukunft tun, um auf alle Anforderungen an die Preisstabilität zu reagieren". (Mario Draghi, 17. bis 19. Juni 2019, Sintra)

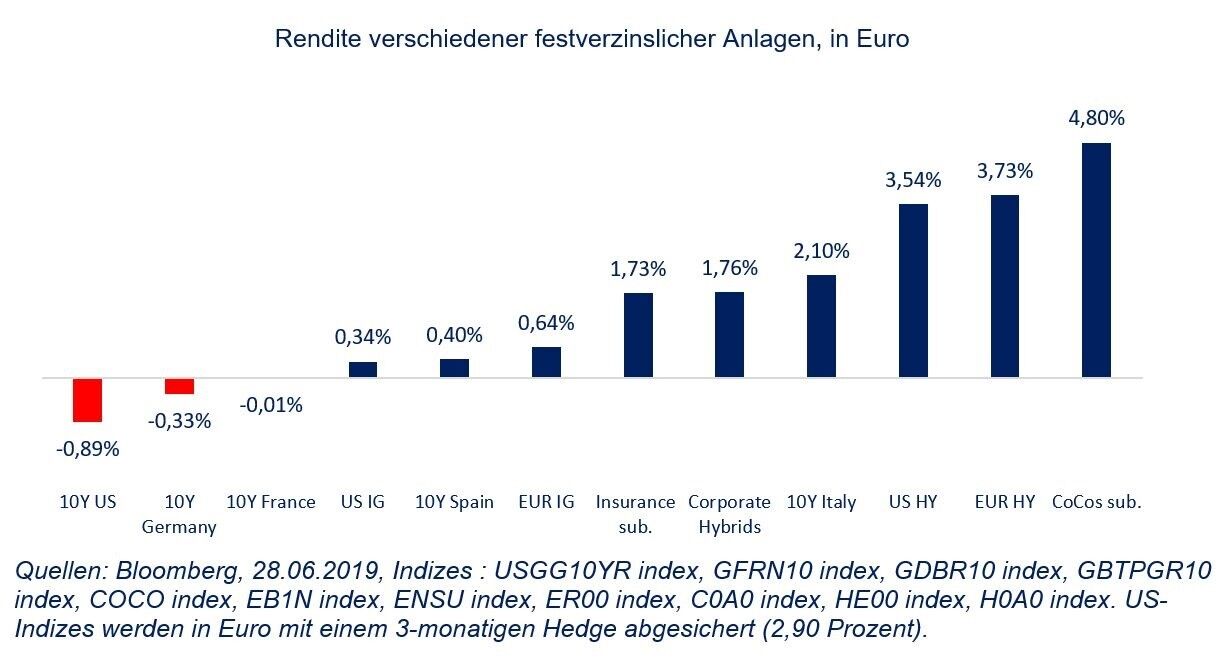

Die Renditen für festverzinsliche Anlageklassen sind betroffen:

Die Suche der Anleger nach Renditen geht weiter, wobei 23 Prozent der festverzinslichen Anlagen derzeit negative Renditen aufweisen:

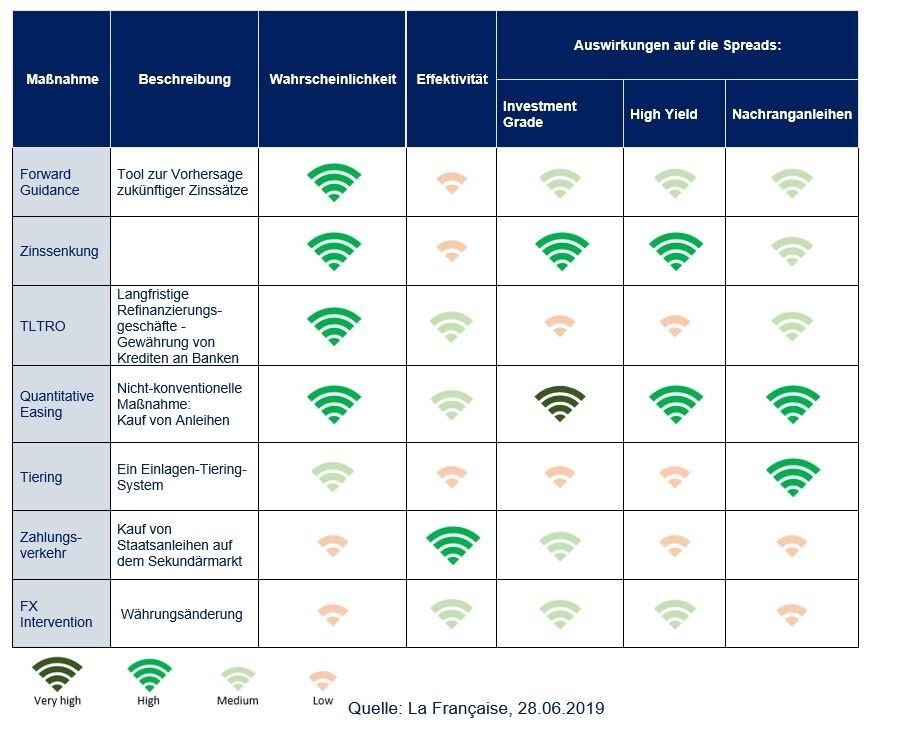

Angesichts dessen werden die Zentralbanken eingreifen.

Auf dem jährlichen Forum in Sintra am 18. Juni bekräftigte Mario Draghi, dass die Europäische Zentralbank die Geldpolitik weiter lockern könnte angesichts der sich abzeichnenden inflationären Entwicklung. Das Ankaufprogramm der EZB verfügt nach wie vor über "erheblichen Spielraum" und "weitere Leitzinssenkungen und Maßnahmen zur Eindämmung von Nebenwirkungen". Die Anleger erwarten auf der nächsten Ausschusssitzung im Juli eine Anpassung des Wortlauts der Forward Guidance der EZB, um die Märkte auf eine Senkung des Einlagenzinses um 10 Basispunkte im September vorzubereiten. Ein System von differenzierten Sätzen ist möglich, um die negativen Auswirkungen auf das Bankensystem zu begrenzen. Es wird erwartet, dass die EZB für den Fall, dass sich das gesamtwirtschaftliche Umfeld verschlechtert, den Ankauf von Wertpapieren als Option beibehält.

Die wichtigsten Instrumente, die der EZB zur Verfügung stehen:

Markt für nachrangige Anleihen

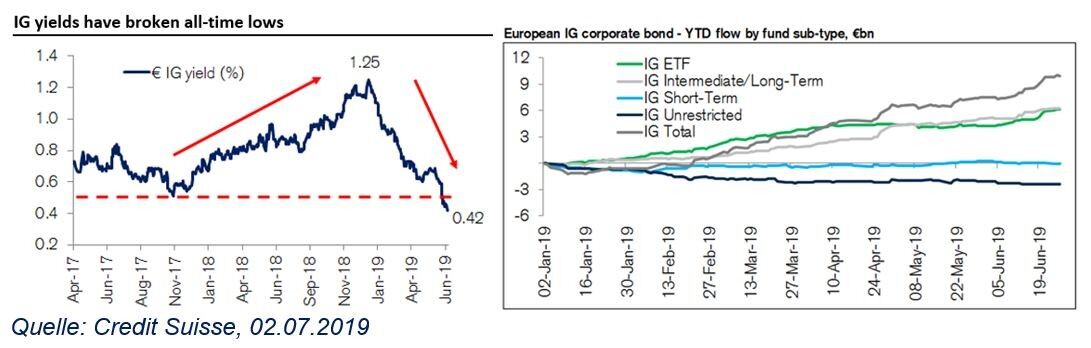

Die Rückkehr zu einer weniger akkommodierenden Geldpolitik sowohl in Europa als auch in den USA im Juni (die im Juli voll wirksam sein sollte) führte zu einem Einbruch der Anleiherenditen sowohl bei Staatsanleihen als auch im InvestmentGrade (IG)-Kreditsegment (siehe linke Grafik unten). Gleichzeitig haben sich die IG-Spread-Kurven aufgrund der Suche nach Rendite abgeflacht. Öffentlich zugängliche Daten deuten darauf hin, dass die YTD-Zuflüsse auf IG-Fonds deutlich positiv sind. Wir erwarten, dass diese Entwicklung weiter zunimmt.

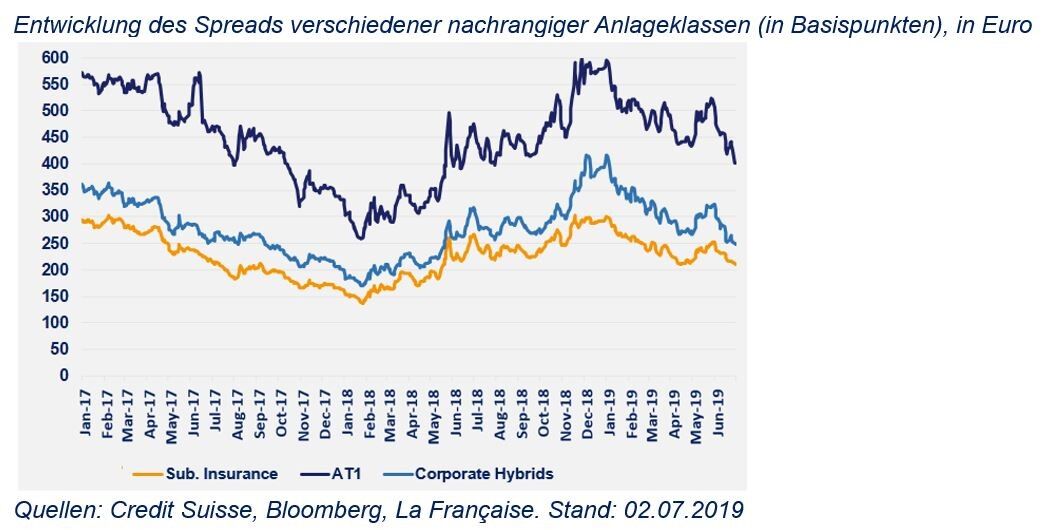

Vor diesem Hintergrund und trotz der starken YTD-Performance der Subordinated-Debt-Fonds im ersten Halbjahr sind wir nach wie vor der Meinung, dass sie einige attraktive Einstiegspunkte bieten.

Die Erträge aus nachrangigen Anleihen sind von ihren Tiefstständen Anfang 2018 noch weit entfernt (siehe Grafik unten). Der durchschnittliche Spread zum Benchmark-Index der nachrangigen Anleihen der Credit Suisse CoCo betrug am 2. Juli 2019 402 Basispunkte, verglichen mit einem Tiefststand von 258 Basispunkte am 26. Januar 2018.

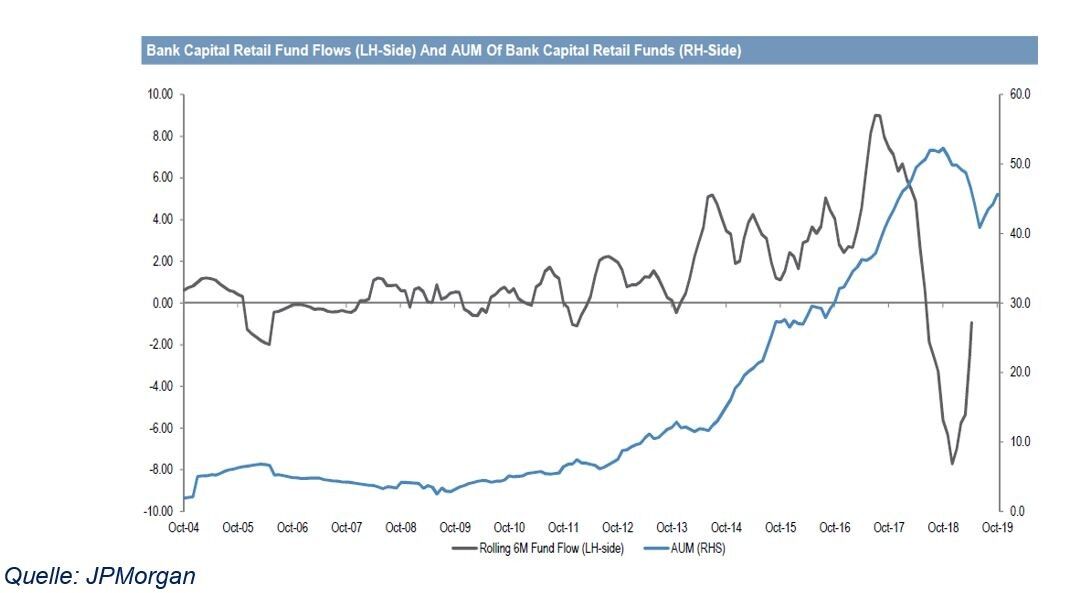

Was die Marktentwicklung betrifft, so konnten wir im Gegensatz zu Investment Grade (siehe JPMorgan-Diagramm unten) noch keine signifikante Rückkehr der Ströme in die Assetklassen nachrangiger Anleihen feststellen. Von den erheblichen Zuflüssen im Jahr 2017 sind wir weit entfernt. Darüber hinaus sind die Märkte für die primäre Additional Tier 1 (auch CoCos genannt), für nachrangige Versicherungsanleihen und für hybride Unternehmensanleihen inzwischen ausgereift. Wir erwarten keine Trends zu einem substanziellen Nettoemissionsvolumen, da ein großer Teil der Emissionen inzwischen zur Vorfinanzierung zukünftiger Calls verwendet wird. Neue Emittenten im europäischen CoCos-Pool sind selten, mit der jüngsten Ausnahme von Leaseplan und Commerzbank. Letztere platzierte am 2. Juli 2019 ihren ersten auf US-Dollar lautenden AT1 CoCo mit einem Coupon von 7 Prozent und erhielt laut Bond Radar mehr als 10 Mrd. USD an Aufträgen für eine Emission von 1 Mrd. USD, was auf die große Nachfrage des Marktes nach Neuemissionen hinweist.

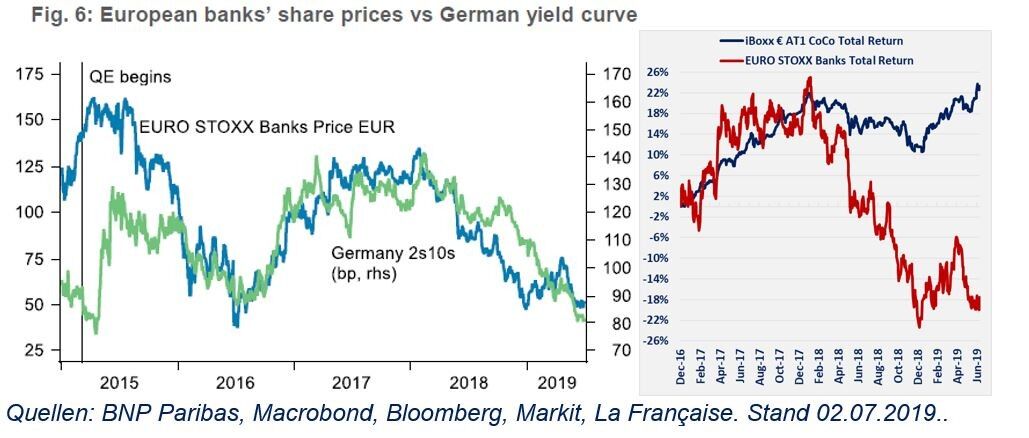

Es wäre richtig, die Auswirkungen eines solchen Börsenumfeldes auf die europäischen Banken in Frage zu stellen, insbesondere wenn wir davon ausgehen, dass die Europäische Zentralbank wahrscheinlich ein neues Ankaufsprogramm für Vermögenswerte auflegen wird. In der folgenden linken Grafik sehen wir, dass die Schwäche der deutschen Zinskurve ein wichtiger Faktor ist, wenn es darum geht, die Wertentwicklung der europäischen Bankaktien zu erklären. Die nebenstehende Grafik zeigt jedoch, dass die iBoxx AT1-CoCo-Anleihe zur gleichen Zeit einen soliden Anstieg der Gesamtrendite verzeichnete, obwohl sie auch von europäischen Banken emittiert wurde.

Diese seit mehr als zwei Jahren fehlende Korrelation zwischen Bankaktien und CoCos lässt sich durch mehrere Faktoren erklären und dürfte sich unserer Meinung nach fortsetzen:

- Die Aktionäre reagieren in der Regel empfindlicher auf die Auswirkungen von Kursschwankungen auf Ertrag und Rentabilität. Wir sind jedoch der Ansicht, dass die Stützungsmaßnahmen der EZB auch positive Faktoren für die Banken bereithalten, wie beispielsweise die künftigen TLTRO-III-Refinanzierungsgeschäfte, die dazu beitragen sollten, günstige Kreditbedingungen für Banken zu ermöglichen, insbesondere für Banken in Peripherieländern. Es besteht auch die – vorerst noch rein theoretische – Möglichkeit, dass die EZB ihren Zinssatz für Einlagenfazilitäten senkt (Deposit Tiering) und sogar das Quantitative Easing auf den Kauf von vorrangigen Bankverbindlichkeiten ausdehnt.

- Die Profitabilität der Banken leidet auch unter anhaltend hohen Kostenstrukturen, insbesondere aufgrund der Größe der Privatkundennetze in Europa, die über zu viele Bankfilialen verfügen. Darüber hinaus verbrauchen die Investment-Banking-Aktivitäten viel Eigenkapital, ebenso wie die Bilanzierung notleidender Kredite. Daher wollen die Banken Geschäftsbereiche mit geringem Gewinn und nicht rentablen Aktiva verkaufen, um ihre Rentabilität und Kapitalquoten zu steigern. Die Daten der Europäischen Bankaufsichtsbehörde (EBA) von Ende 2018 zeigten eine durchschnittliche Eigenkapitalrendite für europäische Banken von nur 6,5 Prozent und einem durchschnittlichen Kosten-Ertrags-Verhältnis von 64,6 Prozent, das sich in den letzten Jahren nicht verbessert hat.

- Der regulatorische Druck auf das Eigenkapital dürfte sich in den kommenden Jahren fortsetzen, und zwar aus zwei wesentlichen Gründen: (i) die schrittweise Umsetzung von IFRS 9, der die Banken verpflichtet, ihre Rückstellungen für zukünftige potenzielle notleidende Kredite zu erhöhen (diese erhöhte Risikovorsorge wird sich schrittweise auf die Common Equity Tier 1 Ratios auswirken), und (ii) die künftige Anwendung der endgültigen Basel III-Verordnungen, auch "Basel IV" genannt. Theoretisch sollen diese globalen Regelungen ab 2022 in europäisches Recht umgesetzt werden. Allerdings müssen sich die europäischen Banken jetzt vorbereiten, da einige von ihnen ihre Eigenkapitalquoten deutlich erhöhen müssen. Am 2. Juli 2019 veröffentlichte die EBA eine Wirkungsstudie zu diesem Thema, die eine Gesamtkapitallücke von 135 Mrd. € für europäische Banken im Vergleich zu den erwarteten Anforderungen aus der Anwendung von Basel IV feststellt. Natürlich haben die Banken viel Zeit zur Vorbereitung, aber um dies zu tun, müssen sie einen Teil ihres Nettogewinns beiseitelegen, anstatt ihn für Dividendenzahlungen oder den Rückkauf von Aktien zu verwenden. Wir stellen auch fest, dass die EZB und die nationalen Regulierungsbehörden nach wie vor die Möglichkeit haben, die Eigenkapitalanforderungen auf der Grundlage künftiger Eigenkapitalanforderungen, der Qualität der Bankbilanzen und auch der Entwicklung des Kreditwachstums (antizyklische Puffer) anzupassen, was die Kosten für die Aufrechterhaltung ausreichend hoher Eigenkapitalquoten weiter erhöhen könnte.

Die Inhaber von CoCo-Anleihen reagieren in der Regel weniger empfindlich auf diese Emissionen, zumindest weniger im Vergleich zur Finanzstabilität des Bankensektors, zur Sanierung der Bilanzen und zur Erhöhung der Kapitalquoten. Die Einhaltung der aufsichtsrechtlichen Eigenkapitalanforderungen ist von grundlegender Bedeutung, um das Ausfallrisiko von CoCo-Coupons zu minimieren.

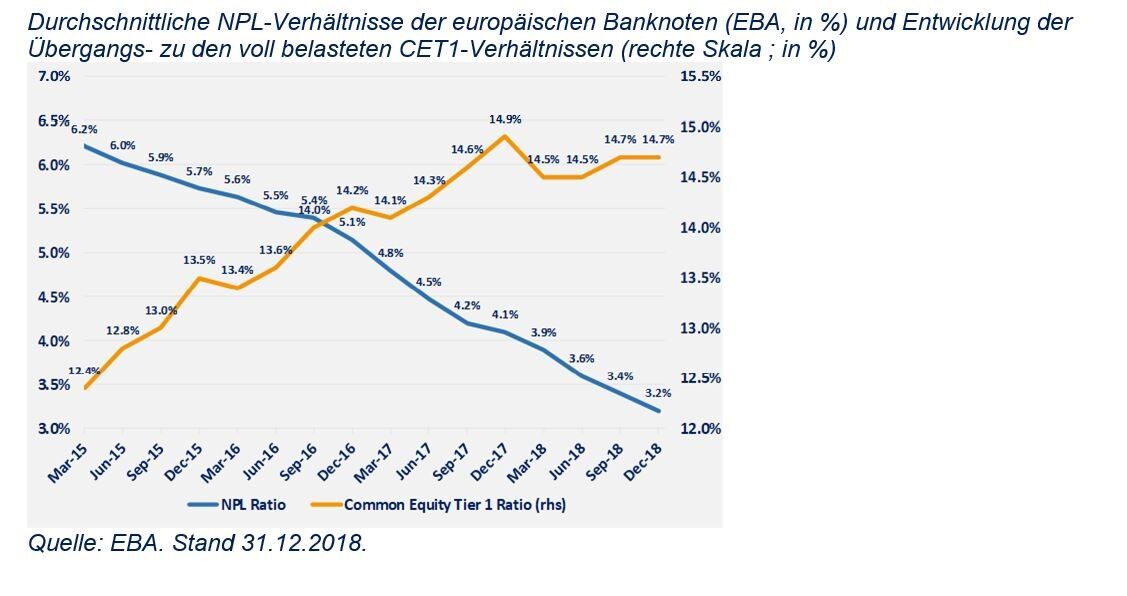

Die EBA-Daten über europäische Banken zum Ende des Jahres 2018 zeigen, dass diese Banken die NPL-Quoten in ihren Bilanzen weiter senken (3,2 Prozent im Durchschnitt für ganz Europa, mit einigen erheblichen Unterschieden auf nationaler Ebene) und gleichzeitig hohe Eigenkapitalquoten beibehalten.

- Nach der lang erwarteten Zustimmung des Aufsichtsrats hat die Deutsche Bank ihren umfangreichen Restrukturierungsplan angekündigt.

- In den Medien kursierten einige Gerüchte, aber die zur Verfügung gestellten Details sind für die Anleihegläubiger und insbesondere für nachrangige Anleihen positiv: "Die Bank erwartet während der Transformationsphase Kapazitäten für Zahlungen auf zusätzliche Tier-1-Wertpapiere zu haben", wohingegen Dividenden für zwei Jahre ausgesetzt werden.

Es wurden mehrere strategische Maßnahmen angekündigt, um die Aktivitäten auf die Privatkundenbank zu konzentrieren, um den Verschuldungsgrad zu stabilisieren und gleichzeitig die langfristige Rentabilität zu optimieren.

Obwohl weiterhin erhebliche Risiken bei der Ausführung bestehen, gehen diese Ankündigungen in die richtige Richtung und könnten sich angesichts der systemischen Position der Deutschen Bank positiv auf den europäischen Bankensektor auswirken.

Fazit

Was können wir daraus mitnehmen?

- Wir glauben, dass Erträge aus nachrangigen Anleihen nach wie vor attraktiv sind und einige attraktive Einstiegspunkte bieten. Zusammenlaufende BTP-Bund-Spreads sind für alle nachrangigen Anleihen, insbesondere für spanische und italienische Anleihen, äußerst positiv.

- Wir gehen davon aus, dass der Markt für nachrangige Anleihen durch die Suche der Investoren nach Rendite gestützt wird, die im Bereich Investment Grade und noch mehr bei Staatsanleihen immer schwieriger zu finden ist.

- Obwohl die Rentabilität der Banken durch niedrige Renditen bei Staatsanleihen beeinträchtigt wird, sind wir der Meinung, dass CoCos immer noch weniger empfindlich auf diese Probleme reagieren als Eigenkapitalinstrumente des Bankensektors. Im Gegensatz dazu sind der Druck auf die regulatorische Eigenkapitalquote und der allmähliche Rückgang des systemischen Risikos in Europa Faktoren, die CoCos langfristig unterstützen werden.

Paul Gurzal (Head of Corporate Debt) & Jérémie Boudinet (Corporate Debt Fund Manager), La Française AM

Weitere beliebte Meldungen: