Advertorial

AdvertorialBei dem Versuch, die langfristigen Folgen des neuartigen Coronavirus (COVID‑19 ) abzuschätzen, ziehen Marktbeobachter häufig Parallelen zum Ausbruch des schweren akuten Atemwegssyndroms (SARS) in den Jahren 2002 und 2003, der massive Folgen für die Wirtschaft in China und weltweit hatte. Allerdings fiel die SARS-Epidemie im Jahr 2003 mit einem nachlassenden Wachstum des weltweiten Bruttoinlandsprodukts (BIP), dem Irak-Krieg und höheren Ölpreisen zusammen. Sind die Erfahrungen mit SARS also überhaupt geeignet, um die wahrscheinlichen wirtschaftlichen Auswirkungen von COVID‑19 zu erfassen? Und falls nicht, auf was können wir uns sonst stützen?

Mit SARS steckten sich damals in 17 Ländern 8.098 Menschen an und 774 starben. Erste Fälle traten zwar schon im November 2002 auf, doch erst im April 2003 gab die Weltgesundheitsorganisation (WHO) eine globale Gesundheitswarnung heraus. Kurz danach teilten die chinesischen Behörden mit, dass alle Grund- und weiterführenden Schulen zwei Wochen lang geschlossen bleiben würden. Andere öffentliche Gebäude wie Theater und Diskotheken wurden ebenfalls geschlossen.

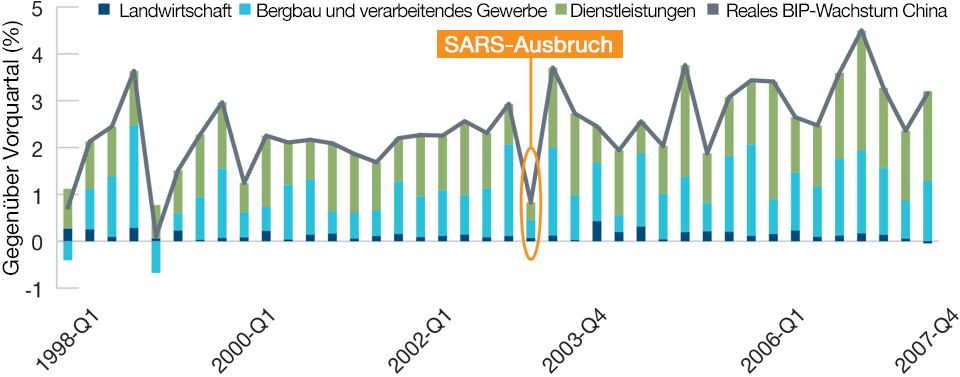

Chinesisches BIP-Wachstum beim SARS-Ausbruch

(Abbildung 1) Die Auswirkungen des Virus scheinen auf den ersten Blick ernst zu sein.

Stand der Analysen: 14. Februar 2020.

Quelle: National Bureau of Statistics.

Die ersten Quarantänemaßnahmen wurden auch im April 2003 ergriffen. Wie Abbildung 1 zeigt, fielen diese Ereignisse zeitlich mit dem deutlich schwächeren chinesischen BIP-Wachstum im 2. Quartal 2003 zusammen, in dem das Wachstum im Vergleich zum Vorquartal 2,1 Prozentpunkte geringer ausfiel (nach 2,9% im 1. Quartal 2003 nur noch 0,8% im 2. Quartal 2003). Die Ursache hierfür war das schwächere Wachstum im Dienstleistungssektor und im verarbeitenden Gewerbe, das unter anderem wohl auch auf Pekings Maßnahmen zur Eindämmung des Virus zurückzuführen war. Viele Beobachter erklären daher, dass die Erfahrungen mit SARS gut geeignet seien, um die Auswirkungen von COVID‑19 hochzurechnen.

Allerdings unterscheidet sich die Situation von 2003 in einigen Punkten deutlich von jener im China des Jahres 2003. Damals hatte China einen Anteil von gerade einmal 5% an der Weltwirtschaft und war kurz nach dem Beitritt zur Welthandelsorganisation im Jahr 2001 gerade erst dabei, sich zu der wichtigen Stütze der globalen Lieferketten zu entwickeln, die es heute ist. China war kein Motor der Weltwirtschaft, sondern eher ein Land, das die Schwankungen und Schocks aus anderen Ländern ausbaden musste.

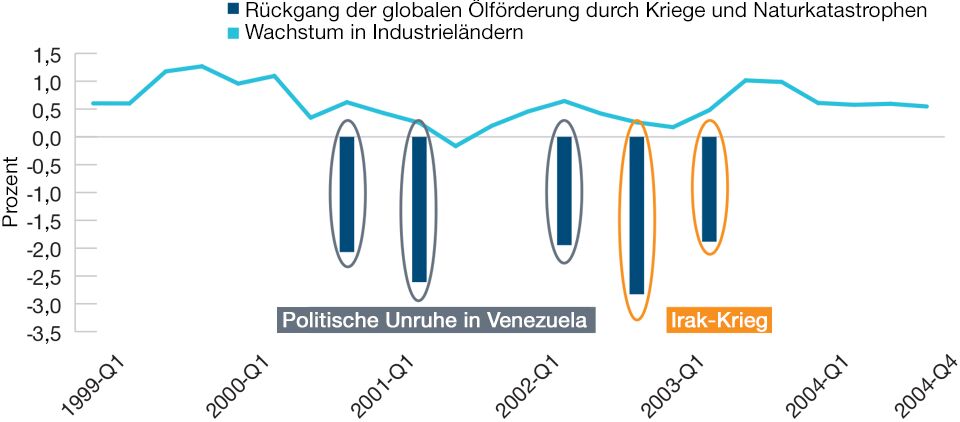

Makroökonomische Entwicklungen im Jahr 2003

(Abbildung 2) Wachstum zurückgegangen, Ölförderung gesunken

Stand der Analysen: 14. Februar 2020.

Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD).

Zur selben Zeit gab es in der Weltwirtschaft zudem zwei wichtige Entwicklungen (Abbildung 2): Erstens gab Anfang 2003 in den G7-Ländern (die damals 75% zum globalen BIP beisteuerten) das Wachstum nach, zweitens sank im Vorfeld des Einmarschs der USA in den Irak die globale Ölförderung um rund 2%. Für den Abschwung in China im 2. Quartal 2003 wird häufig einzig und allein SARS verantwortlich gemacht. Aber könnten diese beiden makroökonomischen Faktoren nicht auch eine Rolle gespielt haben?

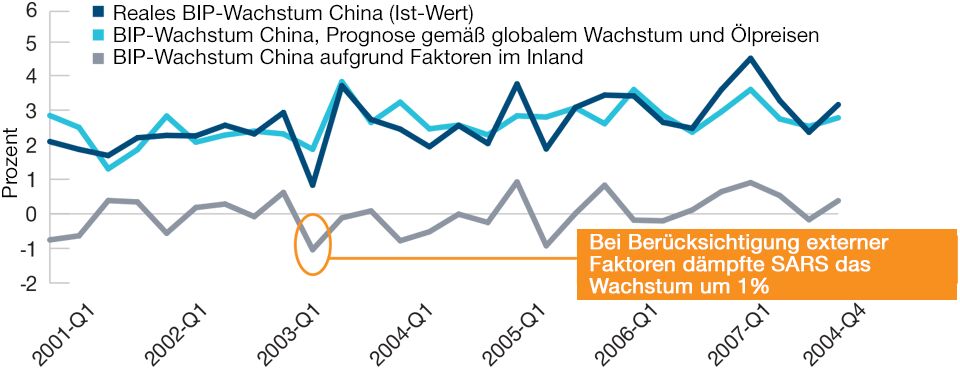

Anhand einer einfachen linearen Regressionsanalyse haben wir ermittelt, inwieweit sich das Wachstum in den Industrieländern und der reale Ölpreisanstieg auf das chinesische BIP-Wachstum vom 1. Quartal 2001 bis zum 4. Quartal 2007 ausgewirkt haben. Der aus dieser Regression resultierende Rest zeigt, welche Auswirkungen idiosynkratische Faktoren in diesem Zeitraum auf das Wachstum hatten. Abbildung 3 zeigt die Ergebnisse dieser Analysen. Die graue Line steht für das Wachstum in China, das auf der Basis der globalen Faktoren im Regressionsmodell prognostiziert wurde. Sie zeigt an, dass diese Faktoren auch ohne SARS-Ausbruch zu einer Abschwächung des Wachstums in China geführt hätten. Von dieser Wachstumsschwäche kann lediglich ein Prozentpunkt landesspezifischen Faktoren in jenem Quartal zugerechnet werden – viel weniger als die 2,1%, die sich ergeben, wenn man nur die vierteljährlichen Wachstumsraten betrachtet.

Die Auswirkungen inländischer und externer Faktoren auf Chinas BIP

(Abbildung 3) SARS hatte geringere Auswirkungen, als zunächst erwartet.

Stand der Analysen: 14. Februar 2020.

Quelle: National Bureau of Statistics, Organisation für wirtschaftliche Zusammenarbeit und Entwicklung. Datenanalysen von T. Rowe Price. Die anhand des Regressionsmodells prognostizierten Ergebnisse (hellblaue und graue Linien) sind Schätzungen und stellen keine tatsächlichen Ergebnisse dar.

Doch wie erwähnt, knickte zur selben Zeit die weltweite Konjunktur ein und die realen Ölpreise stiegen, so dass der Einfluss von SARS auf die chinesischen BIP-Daten stark überschätzt worden sein dürfte. Unserer Ansicht eignen sich die Erfahrungen mit SARS daher nicht gut, um die potenziellen wirtschaftlichen Folgen von COVID‑19 für das reale BIP-Wachstum in China zu erfassen.

Und falls das stimmt – was sollten die Anleger dann stattdessen heranziehen? Wir sind davon überzeugt, dass der beste Ansatz darin besteht, den Effekt der verlorenen Arbeitstage auf die Gesamtproduktion zu quantifizieren. Nach unseren Schätzungen sind durch die Maßnahmen, die Chinas Regierung bis Anfang Februar ergriffen hat, für das Land insgesamt acht Arbeitstage weggefallen. Ein Arbeitstag weniger im 1. Quartal bedeutet eine etwa 0,4% geringere Produktion. Bei acht verlorenen Arbeitstage dürfte daher das Quartalswachstum Stand jetzt 3,2% geringer ausfallen. Dieser Wert liegt 50% über dem Wachstumseffekt von 2,1% während des SARS-Ausbruchs und ist dreimal so hoch wie der um externe Faktoren bereinigte geschätzte Effekt von 1%. Dieser Wert könnte zwar weiter steigen, ist aber deutlich geringer, als würde man den wirtschaftlichen Effekt anhand der Zahl der Infizierten in China hochrechnen, die mit bislang 78.000 rund 15 -mal höher ist als bei der SARS-Epidemie in China (5.237).

Wenn wir näher untersuchen, wie stark das Wachstum durch jeden verlorenen Arbeitstag beeinflusst wird (0,4% des BIP), gewinnen wir unserer Ansicht nach einen viel besseren Eindruck von den wirtschaftlichen Folgen von COVID‑19 als mit willkürlichen Hochrechnungen auf Basis der Auswirkungen von SARS. Mit der gleichen Methode können wir auch den Effekt von COVID-19 auf das Wachstum in anderen Ländern abschätzen, die von dem Virus stark betroffen sind, zum Beispiel Italien.

Wir werden die häufig veröffentlichten Kennzahlen rund um die Reisemuster, die Umweltverschmutzung und den Kohleverbrauch in Kraftwerken weiter genau beobachten. Dadurch können wir exakter und in Echtzeit beziffern, wie viele Arbeitstage effektiv weggefallen sind und mithin wie stark die wirtschaftlichen Auswirkungen sein dürften – und zwar deutlich vor der Veröffentlichung langfristiger harter Daten.

Was als nächstes wichtig ist

Wie sich die Lage rund um COVID‑19 in den nächsten Wochen und Monaten entwickelt, werden wir sehr genau im Auge behalten. Die Beurteilung der wahrscheinlichen Auswirkungen auf die chinesische und die Weltwirtschaft werden wir gegebenenfalls anpassen, wenn neue Daten vorliegen. Wir werden uns auf die verlorenen Arbeitstage konzentrieren, um so den potenziellen Effekt des Virus auf das chinesische BIP besser zu erfassen.

Weitere Ansichten von T. Rowe Price finden Sie hier.

Carsten Kutschera

Head of Mid Europe

Tel: +49 69 24437 1915

[email protected]

Jan H. Müller

Head of Institutional Sales, Deutschland und Österreich

Tel: +49 (0) 692 4437 1931

[email protected]

Wichtige Informationen

Das vorliegende Dokument dient nur zu allgemeinen Informationszwecken und/oder Marketingzwecken. Es ist in keiner Weise als (Anlage-) Beratung zu verstehen (auch nicht in treuhänderischem Sinne), noch dient es als primäre Basis für einen Investment Entscheid. Potenziellen Anlegern wird empfohlen, vor einer Anlageentscheidung unabhängigen rechtlichen, finanziellen und steuerlichen Rat einzuholen. Die T. Rowe Price-Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder deren verbundene Gesellschaften gehören, erzielen Einnahmen mit Anlageprodukten und -dienstleistungen von T. Rowe Price. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Erträge. Der Wert einer Anlage sowie die mit dieser erzielten Erträge können sowohl steigen als auch sinken. Es ist möglich, dass Anleger weniger zurückbekommen als den eingesetzten Betrag.

Das vorliegende Dokument stellt weder ein Angebot noch eine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf von Wertpapieren in irgendeinem Land oder Hoheitsgebiet beziehungsweise zur Durchführung bestimmter Anlageaktivitäten dar. Das Dokument wurde von keiner Aufsichtsbehörde irgendeines Landes oder Hoheitsgebiets geprüft.

Die hierin geäusserten Informationen und Ansichten wurden aus oder anhand von Quellen gewonnen, die wir als zuverlässig und aktuell erachten; allerdings können wir die Richtigkeit oder Vollständigkeit nicht garantieren. Wir übernehmen keine Gewähr dafür, dass sich Vorhersagen, die möglicherweise getätigt werden, bewahrheiten werden. Die hierin enthaltenen Einschätzungen beziehen sich auf den jeweils angegebenen Zeitpunkt und können sich ohne vorherige Ankündigung ändern; diese Einschätzungen unterscheiden sich möglicherweise von denen anderer Gesellschaften und/oder Mitarbeiter der T. Rowe Price-Unternehmensgruppe. Unter keinen Umständen dürfen das vorliegende Dokument oder Teile davon ohne Zustimmung von T. Rowe Price vervielfältigt oder weiterverbreitet werden.

Das Dokument ist nicht zum Gebrauch durch Personen in Ländern oder Hoheitsgebieten bestimmt, in denen seine Verbreitung untersagt ist oder Beschränkungen unterliegt. In bestimmten Ländern wird es nur auf spezielle Anforderung zur Verfügung gestellt. Das Dokument ist nicht für Privatanleger bestimmt, unabhängig davon, in welchem Land oder Hoheitsgebiet diese ihren Wohnsitz haben.

EWR ohne Großbritannien – Sofern nicht anders angegeben, wird dieses Material herausgegeben und genehmigt von T. Rowe Price (Luxembourg) Management S.à r.l. 35 Boulevard du Prince Henri, L-1724 Luxemburg, zugelassen und reguliert durch die Luxemburger Commission de Surveillance du Secteur Financier. Nur für professionelle Kunden.

© 2020 T. Rowe Price. Alle Rechte vorbehalten. T. ROWE PRICE, INVEST WITH CONFIDENCE und das Dickhornschaf-Logo sind – zusammen und/oder einzeln – Markenzeichen bzw. eingetragene Handelsmarken von T. Rowe Price Group, Inc. 202002-1101934

Bitte beachten Sie, dass es sich bei diesem Advertorial um eine kostenpflichtige Sonderwerbeform der e-fundresearch.com AG für Asset Management Unternehmen handelt. Copyright und ausschließliche inhaltliche Verantwortung liegt beim Asset Management Unternehmen als Nutzer dieser Sonderwerbeform. Alle Advertorials stellen Presseinformationen oder Marketingmitteilungen dar.

Weitere beliebte Meldungen: