Ein Gastkommentar von Maguy Macdonald, Global Equity Product Specialist bei Edmond de Rothschild Asset Management:

"Die aktuelle Wirtschaftskrise ist anders als vorherige Einbrüche. Diesmal ist die Weltwirtschaft bewusst in eine Rezession gestürzt worden, um eine schwere gesundheitliche Bedrohung bekämpfen zu können. Biopharmazeutische Unternehmen werden künftig eine Schlüsselrolle spielen, um die Situation mithilfe der Regierungen zu überwinden. Vor allem COVID-19-Tests, -Behandlungen und - Impfstoffe stehen im Mittelpunkt, um das kurz- und mittelfristige Epidemie-Risiko einzudämmen und zu stoppen. Nach wie vor ist es sehr schwierig, die Auswirkungen der Pandemie auf die globalen Unternehmensgewinne zu bewerten. Dabei dürfte sich der Gesundheitssektor als relativ widerstandsfähig erweisen und wie in früheren Rezessionen seinen defensiven Status beibehalten. Die Innovationsfähigkeit der Branche und ihre Suche nach Lösungen wird entscheidend dazu beitragen, unsere Gesellschaften für eine Welt nach der Pandemie zu stärken.

Strukturelle Faktoren

Aus unserer Sicht existieren drei langfristige Faktoren, die eine strukturelle Allokation im Gesundheitswesen rechtfertigen:

- Strukturelles Wachstum der Gesundheitsausgaben sowohl in den Industrie- als auch in den Schwellenländern: Zu den demografischen Faktoren, die zu einem Anstieg der Gesundheitsausgaben führen, gehören die alternde Bevölkerung, die Nachfrage nach modernen Therapien in den aufstrebenden Märkten sowie mit dem Lebensstil einhergehende Krankheiten wie Diabetes und Herz-Kreislauf-Erkrankungen, die immer häufiger als chronische Krankheiten behandelt werden. Darüber hinaus macht die Gesundheitsversorgung in den entwickelten Ländern einen bereits großen und weiter steigenden Teil der Staats- und Verbraucherausgaben aus. Auch in Schwellenländern sorgen Vorschriften der lokalen Regierungen für höhere Ausgaben in der Gesundheitsvorsorge.

- Innovation als ein entscheidender Faktor für die Leistungsfähigkeit: Gesundheitsunternehmen investieren bis zu 20 Prozent ihres Umsatzes in Forschung und Entwicklung. Diese Investitionen decken ein breites Spektrum neuartiger Anwendungen ab, von Therapien bis hin zu Technologie/Ausrüstung, um neue Märkte und neue therapeutische Möglichkeiten zu schaffen.

- Höhere langfristige Sichtbarkeit: Viele Unternehmen der Gesundheitsbranche verfügen über starke Bilanzen und generieren hohe Free-Cash-Flows. Aktien des Gesundheitswesens sind weniger empfindlich gegenüber zyklischen Faktoren und weniger volatil als andere Sektoren. Für Anleger ist die von ihnen erzielbare Rentabilität mittelfristig gut prognostizierbar.

Taktische Faktoren: Warum jetzt?

- Die Planbarkeit ist im heutigen sehr unsicheren Marktumfeld nach wie vor hoch: Es ist absehbar, dass die Branche im Jahr 2020 immer noch Umsatz- und Gewinnzuwächse verzeichnen wird. Die Unternehmen sollten rasch zu einem weltweiten Erlöswachstum von etwa fünf Prozent zurückkehren und ihre Umsatzrenditen auf 8 bis 10 Prozent1 pro Jahr steigern können. Die biopharmazeutischen Unternehmen arbeiten nach wie vor ohne große Unterbrechungen in ihren Liefer- und Produktionsketten.

- Die Branche profitiert von hohen staatlichen und privaten Ausgaben: Die Gesundheit der Bevölkerung hat für die Regierungen höchste Priorität. Angesichts der heutigen beispiellosen Krise konzentrieren sich die Regierungen auf die Bewältigung der Epidemie, sodass die Gesundheitsausgaben in diesem Jahr die Erwartungen übertreffen dürften. In den USA werden 130 Milliarden Dollar des Konjunkturpakets von 2.000 Milliarden Dollar direkt in den Gesundheitssektor fließen. Dies entspricht einem Anstieg von rund vier Prozent gegenüber den 3.700 Milliarden Dollar, die 2019 ausgegeben wurden2. In Frankreich hat die Regierung erst kürzlich eine Erhöhung der Ausgaben für medizinische Geräte um 3 Milliarden Euro bekannt gegeben.

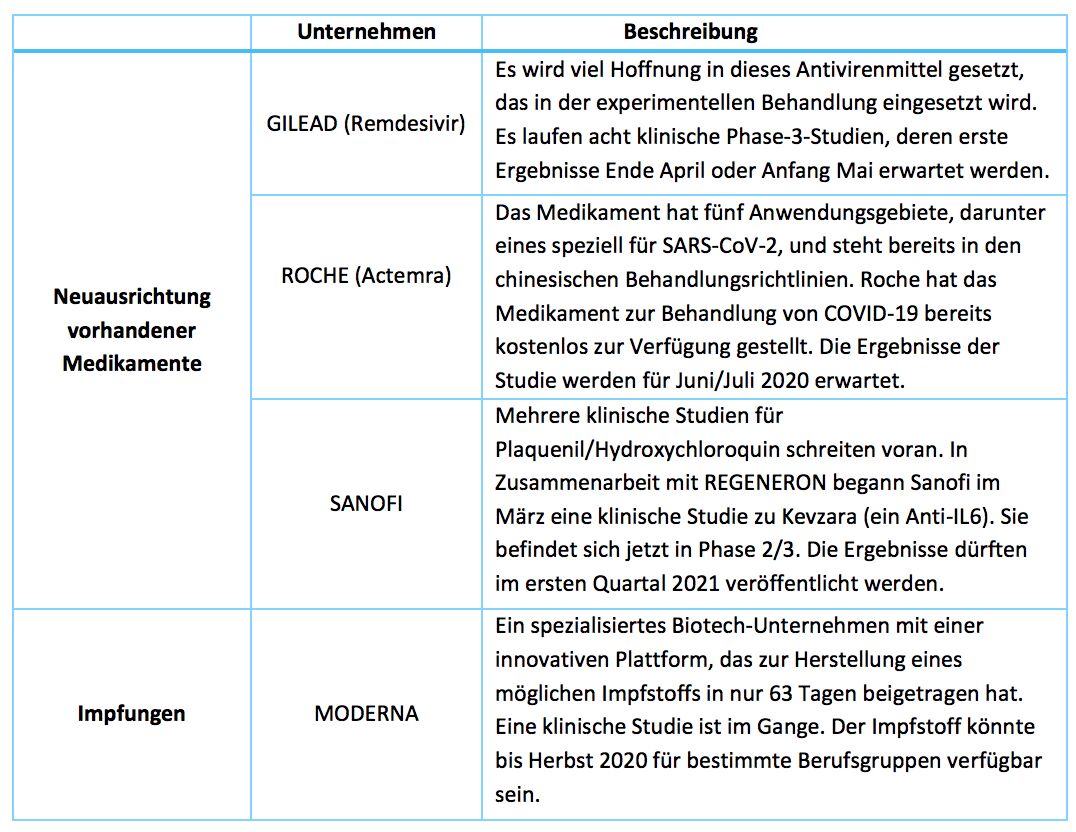

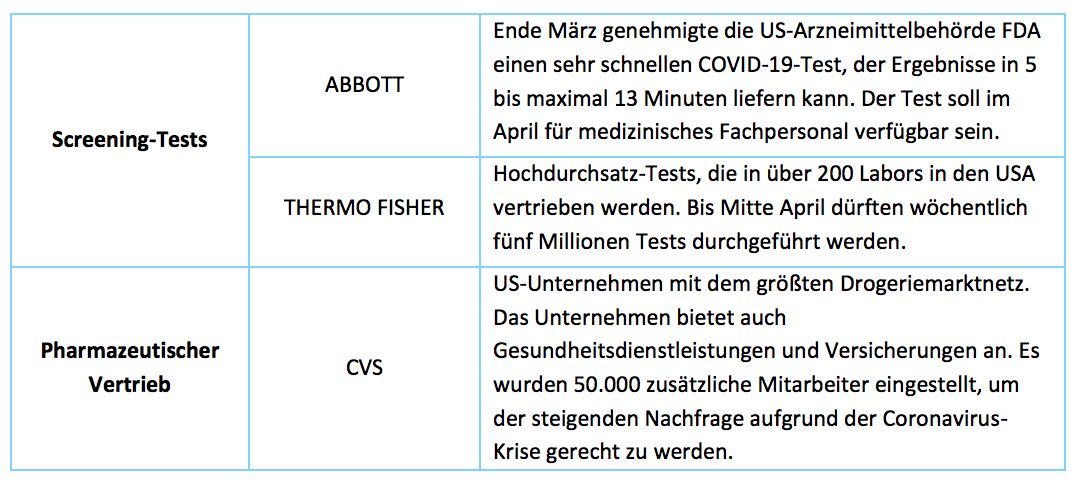

- Zahlreiche Aktien haben bereits von positiven Nachrichten im Kampf gegen COVID-19 profitiert:

- Das politische Klima in den USA hat sich entspannt, und es besteht kaum Risiko auf ein Wiederaufflammen der Debatte über Arzneimittelpreise und eine Gesundheitsreform vor den Wahlen im November. Biopharmazeutische Unternehmen werden als vollwertige Partner angesehen, die bei der Entwicklung von Anti-Coronavirus-Behandlungen eine entscheidende und herausragende Rolle spielen. Und sie haben seit dem Ausbruch des Virus enorme finanzielle Mittel zur Verfügung gestellt.

- Der MSCI WORLD HealthCare-Sektor wird nahezu auf dem Niveau der Marktmultiplikatoren gehandelt und hat im laufenden Jahr nur 10 Prozent an Wert verloren.3 Im Allgemeinen haben Large-Cap-Pharmaaktien daher eine sehr günstige Bewertung und erscheinen noch immer als unterbewertet, wenn wir Ertragskorrekturen nach oben einbeziehen, die vom Markt noch nicht berücksichtigt wurden. Unternehmen des Gesundheitswesens haben eine viel bessere Gewinnvisibilität als die meisten anderen Sektoren, mit einem hohen und wiederkehrenden Free-Cash-Flow und einem niedrigen Verschuldungsgrad."

Maguy Macdonald, Global Equity Product Specialist bei Edmond de Rothschild Asset Management

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

- Das Wachstumsziel basiert auf dem Eintritt der von Edmond de Rothschild Asset Management (France) prognostizierten Marktannahmen. Es ist keinesfalls ein Versprechen für Wachstum oder Wertentwicklung.

- Quelle: US-Regierung. Daten vom 31. März 2020.

- Quelle: Edmond de Rothschild Asset Management. Daten vom 31. März 2020.

Weitere beliebte Meldungen: