"Während sich die Welt auf den Ausgang der US-Wahlen konzentriert, zeigt ein kurzer Blick auf die Vergangenheit, dass es für die Finanzmärkte, die meist von Makro- und Mikrofaktoren bestimmt werden, keine wesentliche Rolle spielt, wer im Weißen Haus sitzt. Sowohl Aktien als auch Anleihen florierten unter Obama und Trump, während der US-Dollar unter Obama geringfügig stärker und unter Trump schwächer wurde. Die geringen Performance-Unterschiede, die unter diesen beiden Präsidenten registriert wurden, rechtfertigen kaum die ganze Aufregung der Investoren. Aber was, wenn es um Sektoren geht? Spielt die Politik hier doch eine Rolle?

Auch hier ist die Antwort recht einfach, schaut man sich die beiden folgenden Grafiken an. Die Zeitreihen zeigen die Performance verschiedener Sektoren während der Ära Obama und Trump. Der Wechsel der Präsidenten hat an der Rangfolge der Sektorrenditen vom S&P kaum etwas verändert.

- Unter Obama und Trump waren die drei Sektoren mit der besten Performance identisch: Konsumgüter, Technologie und Gesundheitswesen.

- Außerdem waren unter beiden Regierungen die Sektoren mit der schlechtesten Performance die Finanzwirtschaft, gefolgt vom Energiesektor.

Das Herunterbrechen des S&P-Index in Sektoren widerlegt die gängigen Erwartungen, die zu Beginn der Trump-Präsidentschaft geäußert wurden:

- Damals war die Hoffnung im Finanzsektor groß, dass eine Deregulierungswelle die Gewinne steigern würde. Doch die Finanzwerte wurden wieder vorletzter.

- Aufgrund Trumps Versprechungen, „make America great again“, Arbeitsplätze im verarbeitenden Gewerbe wieder in die USA zu bringen und Zölle auf „unfairen“ Wettbewerb zu erheben, erwarteten die Investoren, dass der Industriesektor unter Trump gedeihen würde. Doch die Industrieunternehmen belegten, genau wie unter Obama, den sechsten Platz.

- Mit einem ehemaligen Immobilienentwickler im Weißen Haus erwarteten viele eine bessere Performance des Immobiliensektors. Obwohl dieser Sektor von extrem niedrigen Zinssätzen profitierte, rutschte er unter Trump auf den achten Platz ab. In den Jahren unter Obama schaffte er es fast aufs Treppchen.

- Die „Big Tech“-Unternehmen, die Trump durchaus feindlich gesinnt waren, erwarteten von einem rachsüchtigen Präsidenten unter einer Regulierungshölle zu leiden. Aber es passierte nicht viel.

- Die Renditen der fossilen Energieträger waren in den Obama-Jahren schlecht - doch zumindest waren sie positiv. In den Trump-Jahren war der Energiesektor der einzige Sektor, der negative Renditen erzielte. Das ist ein ungewöhnliches Ergebnis unter einer republikanischen Regierung, insbesondere unter einer Regierung, die stolz darauf war, die regulatorischen Belastungen für die Erzeuger fossiler Energieträger zu reduzieren.

Die ersten vier Punkte lassen sich relativ einfach mit dem Zitat des ehemaligen Präsidenten Bill Clinton „It's the economy, stupid“ erklären. Es bedeutet, dass langfristige fundamentale Makrotrends nicht verdrängt werden können. Der letzte Punkt, der die Energie betrifft, ist jedoch eine gründlichere Analyse wert, insbesondere unter dem Gesichtspunkt nachhaltiger Investitionen:

Fossile Energien sind sicherlich nicht nur den Republikanern vorbehalten. Während der Obama-Jahre stieg die Ölförderung in den USA um mehr als 75 %, da durch Fracking und Horizontalbohrungen Kohlenwasserstoffe effizient aus dichten Gesteinsschichten gewonnen werden konnten. Es war auch Präsident Obama, der nicht nur einen Gesetzesentwurf zur Beendigung eines vier Jahrzehnte währenden Verbots von Rohölexporten unterzeichnete, sondern auch das stark umstrittene Keystone-Pipeline-Projekt vorantrieb.

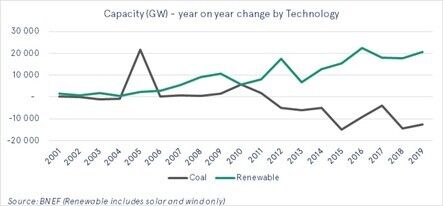

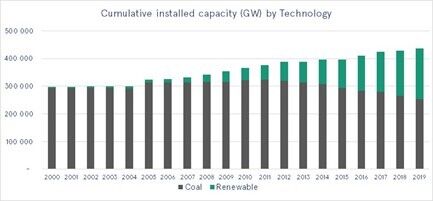

Trotz der massiven Wahlversprechen von Kandidat Trump fiel die Kohleverstromung in den Trump-Jahren wegen des billigen Gases und der immer billigeren erneuerbaren Energien um fast ein Viertel. Im Jahr 2016 produzierte die amerikanische Kohle doppelt so viel Strom wie die erneuerbaren Energien; im Jahr 2020 wird der Strom aus erneuerbaren Energien nach der jüngsten Prognose der Regierung mit dem Kohlestrom gleichziehen.

Wenn Trump wiedergewählt wird, besteht jedoch ein größeres Risiko, dass seine neuen Regeln weiterhin Bestand haben. Insbesondere wenn der Oberste Gerichtshof, den er während seiner Präsidentschaft reichlich besetzt hat, seine Auslegung des Clean Air Act bestätigt. Dann werden Kohlekraftwerke länger Strom produzieren und länger schädliche Gase ausstoßen dürfen. Die Regeln verhindern jedoch nicht, dass der Sektor schrumpft. Wenn der fundamentale Trend anhält, werden in den vier Jahren (2017-2020) der Trump-Regierung mehr Kohlekraftwerke abgeschaltet worden sein - schätzungsweise 42.000 MW - als während der zweiten Amtszeit Obamas (2013-2016) - rund 35.000 MW.

Wenn die derzeitige Regierung im Weißen Haus bleibt, werden wahrscheinlich ineffiziente Autos auf den Straßen bleiben und die Nachfrage nach Benzin ankurbeln. Kohlekraftwerke könnten es vermeiden, neue Filter zu installieren, wodurch sie schmutziger würden und durch die Senkung ihrer Kosten ihre Lebensdauer verlängern. Schwieriger wäre es auch, den Ausstoß von Methan einzudämmen, ein Treibhausgas, das im Laufe von 20 Jahren 84 Mal stärker wirkt als Kohlendioxid. Es könnten mehr Landbohrungen durchgeführt werden, auch im Arktischen Natur- und Wildschutzgebiet.

All dies würde jedoch weder eine Wiederbelebung der Kohle noch einen anhaltenden Anstieg der Öl- und Gasförderung gewährleisten.

Bidens ehrgeiziges Programm für saubere Energie

Auch wenn Trumps Unterstützung der fossilen Brennstoffindustrie so gut wie nichts dazu beigetragen hat, die fundamentalen Aussichten des fossilen Energiesektors zu verbessern, würde die Kohlenstoffindustrie dennoch eine zweite Trump-Periode bei weitem dem demokratische Herausforderer Biden, der Klimawandel und Cleantech-Jobs an die Spitze seiner Prioritäten setzt, vorziehen.

Bidens Plan in Höhe von 2 Billionen USD für saubere Energie und Infrastruktur beinhaltet Ausgaben für saubere Energie in Höhe von 1,7 Billionen USD über ein Jahrzehnt. Damit übertrifft er das bestehende Budget von weniger als 100 Mrd. USD pro Jahr. Der demokratische Kandidat würde Fracking an sich nicht verbieten, aber er würde versuchen, neue Öl- und Gasfelder auf Bundesland zu unterbinden.

Wichtiger sind Bidens Bemühungen zur Reduzierung der Treibhausgasemissionen. So ist beispielsweise eines seiner Ziele saubere Energie und unterstützt deshalb Infrastrukturprojekte und Elektroautos, was die breitere Nachfrage nach Kohlenwasserstoffen verringern und eine wirkliche Wende bewirken würde:

- Zu den Zielen von Biden gehören die Halbierung des CO2-Fußabdrucks des nationalen Gebäudebestands bis 2035 und signifikante Investitionen in die Energieeffizienz bestehender Gebäude. Dazu gehört die Nachrüstung von vier Millionen Einheiten.

- Biden schlägt vor bis 2035 eine 100 Prozent kohlenstofffreie Stromerzeugung zu erreichen, Steuergutschriften für saubere Energie und Effizienz zu verlängern sowie Millionen von Sonnenkollektoren und Tausende von Onshore- und Offshore-Windturbinen zu installieren. Im Jahr 2019 machten fossile Brennstoffe nach Angaben der Energy Information Administration immer noch fast 63 % der US-Stromerzeugung aus. Das würde sich deutlich ändern.

Diesen ehrgeizigen Zielen liegt der Wunsch des demokratischen Kandidaten zugrunde, dem Pariser Klimaabkommen wieder beizutreten und damit bei der Reduzierung der CO2-Emissionen weltweit führend zu sein. Biden versteht die wissenschaftlichen Hintergründe des Klimawandels und die sich daraus ergebenden unmittelbaren Bedrohungen für die US-Wirtschaft und Bevölkerung. Die Demokraten scheinen sich der Kosten des weiteren Nichtstuns und der Verzögerung sowie der humanitären und wirtschaftlichen Folgen sehr bewusst zu sein.

Falls die USA wieder die Führung bei der CO2-Reduzierung übernehmen würden, wäre dies ein wichtiges Signal für jedes Land, das noch unentschlossen ist oder seine Bemühungen zur Erfüllung des Pariser Abkommens verzögert.

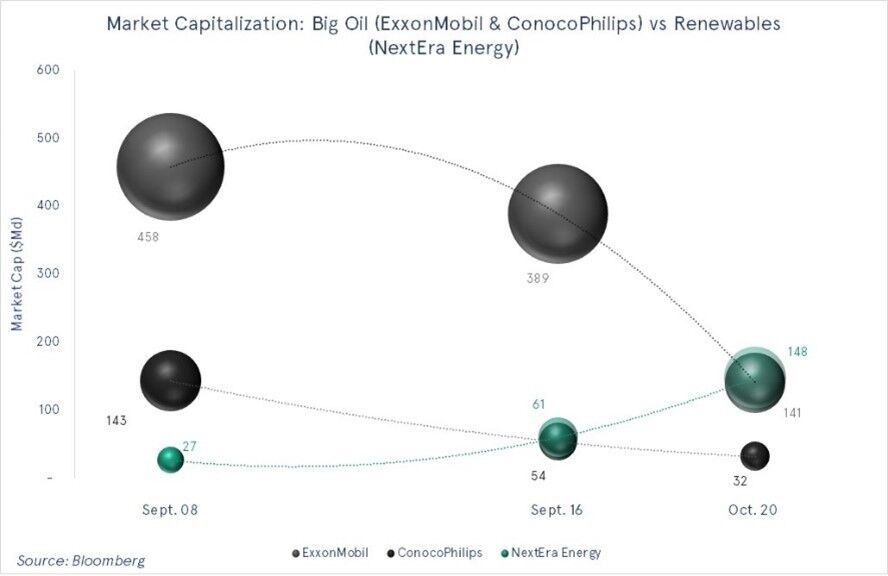

Die Aktienmärkte haben vor einiger Zeit begonnen, das Endspiel von Big Oil einzupreisen. Seit Anfang des Jahres ist der S&P Global Clean-Energy Index um über 70 % gestiegen (Stand: 23. Oktober 2020). Noch bevor Corona die Ölnachfrage fast lahmlegte, wandten sich die Anleger vom amerikanischen Schiefer ab und hatten die schlechten Renditen und den ständigen Bedarf an Reinvestitionen satt. Während der Trump-Ära beschleunigte sich der Niedergang der Marktkapitalisierung der „Big Oil“ Unternehmen.

Während die amerikanische Ölindustrie leidet, ist NextEra zum wertvollsten Versorger in die Höhe geschnellt. NextEra ist bereits der weltweit führende Erzeuger von Wind- und Sonnenstrom. Bei der letzten Ergebnistelefonkonferenz im Oktober verlautbarte das Management, dass es jetzt etwa 15 Gigawatt an erneuerbaren Energieprojekten in seiner Pipeline habe – mehr als sein gesamtes bestehendes Portfolio an erneuerbaren Energien. Große Teile seiner Solar- und Windparks befinden sich auf tief republikanischem Territorium wie Florida und Texas, ebenso wie die meisten seiner bestehenden Produktionsanlagen. Angesichts der niedrigen Kosten für die Installation und der geringen Wartungskosten haben die erneuerbaren Energien den wirtschaftlichen Wettlauf gewonnen.

Unabhängig vom Ausgang der bevorstehenden US-Präsidentschaftswahlen sind die strukturellen fundamentalen Makrotrends nicht aufzuhalten. Sie werden jede kurzfristige politische Entscheidung, unabhängig vom Sektor, überwiegen. Im Energiesektor werden diese Trends durch die Klimakrise noch akzentuiert; ihr inhärentes Risiko und die potenziellen Kosten und Verluste sollte jeder Regierende oder Kandidat im Auge behalten. Während man hoffen kann, dass eine Biden-Regierung nicht nur einen Teil des regulatorischen Schadens, den die meisten der früheren Regierungen angerichtet haben, rückgängig machen würde, wird eine Fortsetzung der gegenwärtigen Regierung die dringend notwendigen Veränderungen zur Bekämpfung der Klimakatastrophe weiter verzögern.

Auf internationaler Ebene könnte eine Biden-Präsidentschaft jedoch eine größere Auswirkung haben. Insbesondere dann, wenn die allgemeinen geopolitischen Spannungen nachlassen und eine konzertierte Klimapolitik unter Führung der USA, Europas und Chinas an Zugkraft gewinnt.

Unabhängig vom Ergebnis der bevorstehenden Präsidentschaftswahl werden die Finanzmärkte weiterhin das Ende der fossilen Energie einpreisen. Zu den ohnehin schon schlechten Aussichten kommen noch „Stranded Assets“, eine konsequentere Anwendung des Verursacherprinzips, eine rückläufige Nachfrage sowie die Erwartung noch höherer Renditen für eine Industrie, deren Perspektiven unbestreitbar schwinden."

Nina Lagron, Head of Large Cap Equities, La Française

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: