Die Auswirkungen von Corona sind in Bezug auf Geschwindigkeit und ihrer Bedeutung beispiellos. „Wir haben noch nie einen so starken Einbruch erlebt, insbesondere bei den Indizes für Nachranganleihen, die in Euro denominiert sind“, sagt Jérémie Boudinet, Credit Fund Manager von La Française AM. Doch trotz der scharfen Marktkorrektur im März haben sich im Vergleich zu anderen Anlageklassen die Indizes für Nachranganleihen – insbesondere CoCos – schnell erholt. Sie bieten aktuell sehr attraktive Renditen.

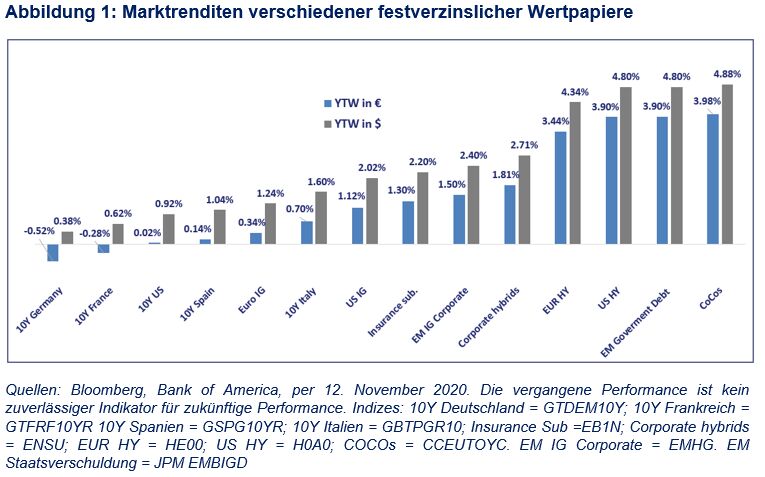

Der Yield to Worst (YTW) beträgt für die in Euro denominierten CoCos 3,98 % und für die in US-Dollar 4,88 % (Abbildung 1). Boudinet erwartet, dass sich diese Rallye auch bei einer Verschlechterung der makroökonomischen Bedingungen fortsetzen wird.

„Zentralbanken und Regulierungsbehörden werden akkommodierend bleiben. Dies wird den europäischen CoCos zugutekommen. Tatsächlich sind wir wieder beim regulatorischen Denken von vor 2008 angelangt: Banken werden unterstützt und sind too big to fail", fasst Boudinet zusammen. Darüber hinaus erwartet der Investmentexperte weitere Lockerungen. „Es könnte entschärfte Regeln für die Kuponausschüttungen geben, wenn die Kapitalquoten unter das erforderliche Niveau fallen. Die Aufsichtsbehörden in Großbritannien und den USA haben die Regeln für CoCo-Kuponzahlungen – sogenannte MDA-Grenzen – bereits gelockert. Wir gehen davon aus, dass die EZB dies ebenfalls tun wird“, so Boudinet. Aufgrund dessen favorisiert er in Euro denominierte europäische CoCos. Diese sind im Durchschnitt am günstigsten und profitieren von der Stabilität innerhalb der Eurozone.

Performance von CoCos im Vergleich zu Hochzinsanleihen

Trotz hoher Volatilität der letzten Monate, war die Liquidität deutlich ausgeprägter als in früheren Krisen. „Selbst letzten März konnten wir Anleihen verkaufen oder kaufen. Tatsächlich war es schwieriger, mit Hochzinsanleihen zu handeln als mit CoCos“, erklärt Boudinet. „Allerdings sollten Investoren bedenken, dass die Liquidität von CoCos je nach gehandelter Währung unterschiedlich war. Die Performance von in US-Dollar denominierten Anleihen hat sich schneller erholt als ihr Pendant in Euro“, so der Investmentexperte weiter. Für diese Entwicklung gibt es drei Gründe: Der breitere Anlagespielraum für in Euro denominierte CoCos, eine Übergewichtung von peripheren europäischen Banken (Italien, Spanien, Irland und Portugal) in auf Euro denominierte Indizes und die geringeren Kosten für die Absicherung von US-Dollar-Anleihen. Obwohl sich in Euro und US-Dollar denominierte High Yield-Märkte ähnlich erholen, sieht der Investmentexperte einen klaren Trend hin zu CoCos. „Bei den CoCos betrug die nominale LTM-Ausfallrate lange Null. Hingegen betrug bei Hochzinsanleihen nach US-High Yield die emittentengewichtete LTM-Ausfallrate ca. 7 % und in Euro nahe 2 %. Auch bei der Liquidität gibt es Unterschiede. Es ist deutlich einfacher, eine einzelne CoCo-Anleihe zu handeln als eine einzelne Hochzinsanleihe, da CoCos höher ausstehende Beträge haben.“

Die Jagd nach Rendite geht weiter

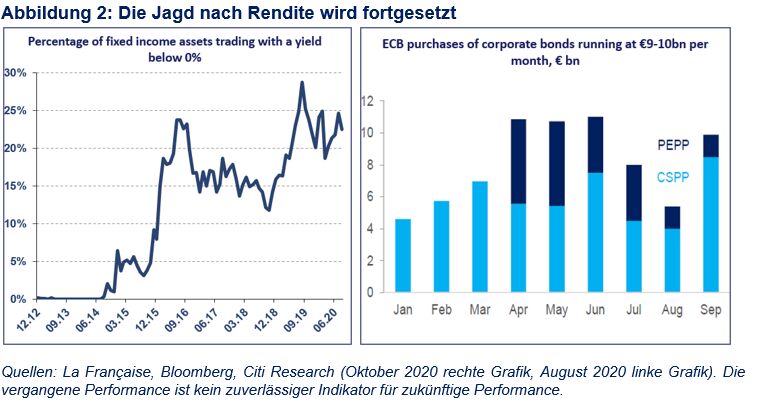

Die in Euro und US-Dollar denominierten AT1-CoCos haben sich besser als der High-Yield-Markt entwickelt – wobei sich die in US-Dollar denominierten AT1-CoCos schneller erholten. Bei den in Euro denominierten Anleihen mit Investment-Grade-Rating sind die Trends ähnlich. „In Euro denominierte AT1-CoCos können im Vergleich zu Anleihen mit Investment-Grade-Rating seit jeher breit gehandelt werden. Für uns sind Investment-Grade-Anleihen der Anker für den Spread.“ Die Jagd nach Rendite wird weitergehen, weil die Zentralbanken akkommodierend bleiben müssen. „Wir haben noch nie so viele festverzinsliche Wertpapiere gesehen, die mit einer Rendite unter null Prozent gehandelt werden“, so Boudinet. Die Renditen sind vor allem in der Eurozone nach wie vor niedrig, während die EZB gleichzeitig Investment-Grade-Anleihen kauft, um die Renditeaussichten zu beeinflussen (Abbildung 2). „Hinsichtlich der Renditen haben CoCos und Nachranganleihen insgesamt beeindruckende Ergebnisse vorzuweisen. Aufgrund der akkommodierenden Haltung halten wir an europäischen CoCos fest, da die makroökonomischen Auswirkungen von Corona bestehen bleiben und die Zentralbanken die Renditen am Rentenmarkt weiterhin begrenzen werden.“

Was ist mit den Risiken?

Bei einer Investition in CoCos gibt es drei Hauptrisiken: Bail-in (Verlustabsorptionsrisiko), Kuponausfallrisiko und Verlängerungsrisiko. Die regulatorischen Entscheidungen von Regierungen und Zentralbanken zur Vermeidung einer systemischen Finanzkrise haben diese Risiken jedoch erheblich reduziert. Die Bail-in- und Kapitalvorschriften wurden vorübergehend aufgehoben, damit Banken weiterhin Geld an die Wirtschaft verleihen können. Dasselbe gilt für das Kuponausfallrisiko. „Wenn eine Bank nicht in der Lage ist, die Solvabilitätsquote einzuhalten, ist es ihr normalerweise nicht gestattet, Kupons auf AT1-CoCos auszuzahlen.

Die Dividendenzahlungen – insbesondere in Europa – wurden ausgesetzt, ein regulatorisches Verbot von CoCos gab es jedoch nicht, da dies kontraproduktiv gewesen wäre. Neue Regelungen haben dafür gesorgt, dass Kupons ausgezahlt werden“, analysiert Boudinet. Die wirtschaftlichen Auswirkungen von Corona werden noch lange spürbar sein. Infolgedessen werden sich die Bilanzen der Banken 2021/2022 voraussichtlich etwas verschlechtern. Aufgrund der neuen Vorschriften werden die Banken jedoch mehr Spielraum für Rückstellungen haben als 2015. „Wir haben noch nie zuvor solch solide Banken gesehen. Sie verfügen über mehr als ausreichende Mittel, um komfortable Solvabilitätsquoten zu halten und gleichzeitig ihre Rückstellungen für Kreditrisiken zu erhöhen“, so Boudinet.

Auch das Verlängerungsrisiko ist sehr gering. Die Märkte haben das Risiko, dass eine AT1-CoCo nicht gekündigt wird, bereits eingepreist. „Santander war 2019 die erste Bank, die ihre CoCo-Anleihe nicht gekündigt hat. Aber es hatte keinerlei Auswirkungen auf die Märkte, da es sich um ein Einzelfall-Szenario handelte“, so Boudinet.

Weitere beliebte Meldungen: