Seit dem Tiefpunkt der Märkte während der Finanzkrise im März 2009 hat der Russell-1000-Growth-Index (R1G) den Russell-1000-Value-Index (R1V) kumuliert um mehr als 300 Prozent übertroffen. Dieses Niveau der relativen Outperformance erinnert an die 1990er Jahre, zusammen mit der Angst und Frustration, die es bei Investoren, die zwischen den beiden Stilen allokieren, hervorzurufen scheint.

Tatsächlich betrug die kumulative Outperformance des R1G gegenüber dem R1V in den 11 Jahren von 2008-2019 in etwa so viel wie in den Jahren 1988 bis 1999. Viele Investoren scheinen zu befürchten, dass die derzeitige Ära der Dominanz des Growth-Stils ebenso mit einem Knall enden könnte, wie damals in den 1990er Jahren.

Wir stellen keine Behauptungen über die Zukunft auf und räumen ein, dass der Zeitpunkt dieses Artikels schlecht gewählt sein könnte. Doch auch wenn Investoren aktuell ein Déjà-vu bekommen könnten, sind wir der Meinung, dass die Faktoren, die für die derzeitige Outperformance von Growth vs. Value verantwortlich sind, sich von denen des letzten Booms unterscheiden.

Bewertung vs. Gewinnwachstum

Im Vergleich zu den 90er Jahren deuten die aktuellen Kurs-Gewinn-Verhältnisse (KGV) in Kombination mit dem Niedrigzinsumfeld unserer Meinung nach darauf hin, dass das Gewinnwachstum ein bedeutender Treiber für die jüngste Outperformance des Growth-Index war. Allein in den beiden Kalenderjahren 1998 und 1999 übertraf der R1G sein Value-Pendant um kumulative 60 Prozent. Diese Outperformance war bewertungsbedingt. Das relative KGV des R1G erreichte in der Spitze das 3,5-fache des KGV des R1V – ein Wert, der weit über dem längerfristigen Trend lag. Betrachtet man die Jahre 2008 bis 2019, so hat sich das relative KGV des R1G gegenüber dem R1V zwar tendenziell erhöht, liegt aber immer noch deutlich unter den Niveaus von Ende 1999/Anfang 2000. Es ist auch wichtig, zu beachten, dass die Zinssätze heute viel niedriger sind als vor 20 Jahren – wenn überhaupt, rechtfertigt diese Tatsache im Allgemeinen höhere Bewertungen von Wachstumsaktien.

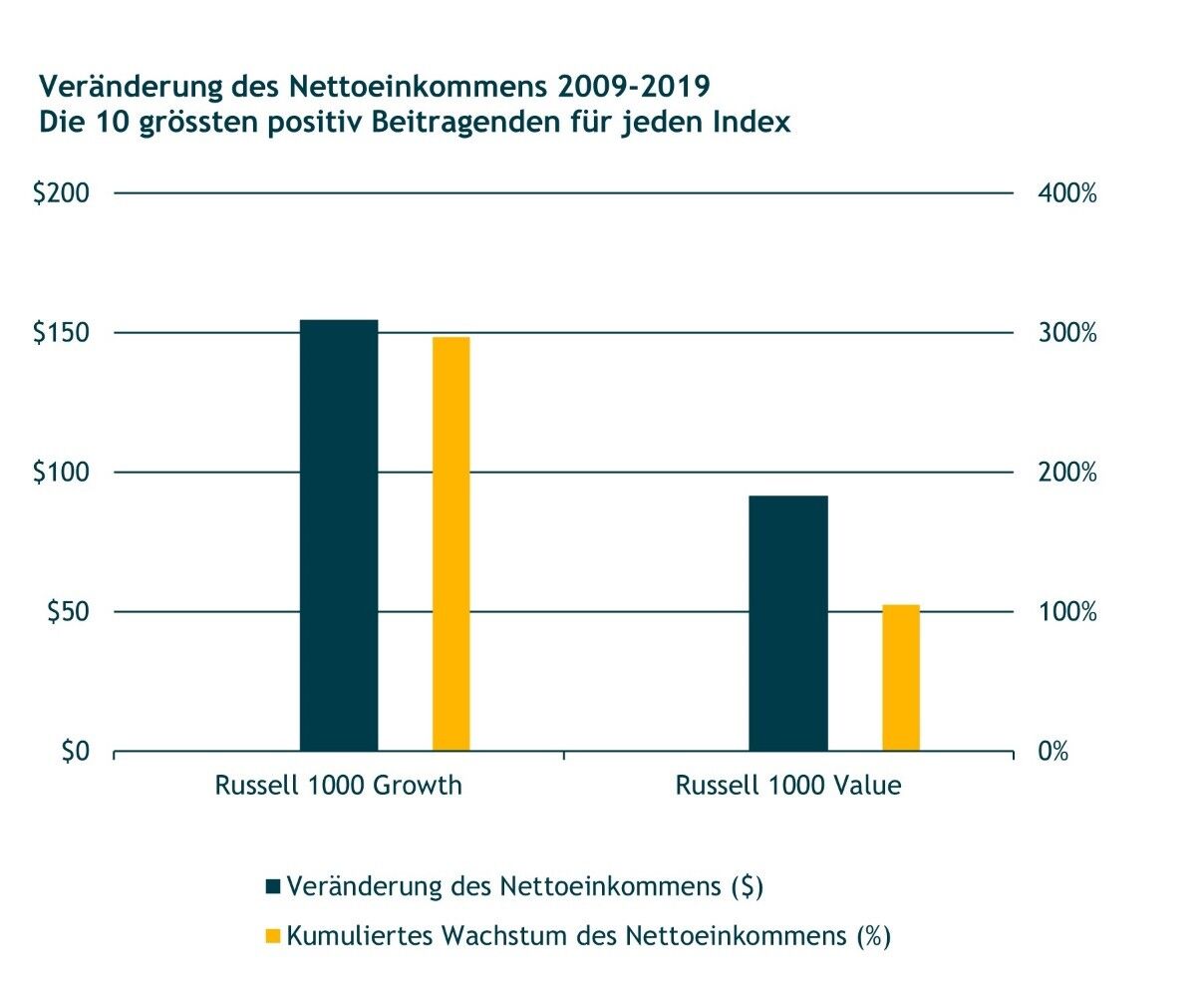

Die Ökonomie der heutigen Growth- vs. Value-Dynamik

Wir können auch die Fundamentaldaten hinter der Growth- vs. Value-Dynamik untersuchen. Betrachten Sie beispielsweise den Wert (basierend auf den Umsätzen), der von den zehn Unternehmen, die für die Performance eines jeden Index maßgeblich verantwortlich waren, generiert wurde.

Das Kurs-Buchwert-Verhältnis ist eine der Schlüsselkennzahlen, die FTSE Russell zur Berechnung seiner Growth- und Value-Style-Indizes verwendet. Doch wie hilfreich ist es für das Verständnis von Unternehmen im digitalen Zeitalter? Diese Unternehmen sind tendenziell stärker von immateriellen Vermögenswerten abhängig als traditionelle Unternehmen, was natürlich zu höheren Kurs-Buchwert-Verhältnissen führt. Nach dieser Methodik werden digitale, wenig kapitalintensive Unternehmen in der Regel in die Growth-Indizes eingestuft. Wir denken jedoch, dass einige der weltweit größten digitalen Unternehmen derzeit im Verhältnis zu ihrer Ertragskraft zu sehr angemessenen Preisen (im Gegensatz zu ihrem Buchwert) gehandelt werden.

Wenn der Gesamtumsatz und der Nettogewinn sowie das Wachstum dieser Kennzahlen ein Indikator für die zugrundeliegende Unternehmensstärke sind, dann scheinen die Unternehmen, die die Performance des R1G treiben, insgesamt viel stärker zu sein als die, die die Performance des R1V treiben. In diesem Zusammenhang erscheint die vergleichsweise überdurchschnittliche Performance des R1G kaum überraschend. Die Unternehmen, die am meisten zur R1G-Performance beigetragen haben, konnten im Vergleich zu ihren R1V-Kollegen einen weitaus höheren wirtschaftlichen Wert für ihr Unternehmen generieren. Unserer Meinung nach wäre es irrational, wenn der Markt diesen Wachstumsunternehmen nicht einen höheren Wert in Form einer größeren Marktkapitalisierung zuschreiben würde.

Die wichtigste Erkenntnis aus dieser Analyse ist, dass der aktuelle Growth- vs. Value-Zyklus fundamentaler zu sein scheint als in den 1990er Jahren. Zu der Zeit ging der Zyklus in eine bewertungsgetriebene Manie über, die schon damals nicht nachhaltig schien. Wenn wir zu dem Schluss kommen, dass der heutige Zyklus stärker fundamental getrieben ist, könnte er sich auch als nachhaltiger erweisen als sein Vorgänger aus den 1990er Jahren. Die Geschäftsmodelle der Unternehmen, die, angeführt von den großen Tech-Plattformen, den größten Beitrag zum R1G leisten, profitieren von enormen strukturellen Trends rund um die Digitalisierung der globalen Wirtschaft. Wir werden es nur rückblickend beurteilen können, aber eventuell steckt diese Entwicklung auch erst in den Kinderschuhen.

Quelle: Bloomberg

Die zehn grössten positiv beitragenden Aktien der R1G Renditen 2009-2019 in Reihanfolge der Beitragshöhe: AAPL, MSFT, AMZN, GOOG (A and C shares), FB, V, HD, MA, BA, XOM

Die zehn grössten positiv beitragenden Aktien der R1V Renditen 2009-2019 in Reihanfolge der Beitragshöhe: JPM, JNJ, BRK.B, PFE, PG, CSCO, INTC, T, CVX, WFC

Das Versprechen der Digitalisierung

Ironischerweise wurde die heutige digitale Transformation durch die Internet- und Mobilitätstrends, die in den 1990er Jahren aufblühten, erheblich beschleunigt. In gewisser Weise war die damalige Aufregung über die folgenschweren Veränderungen, die diese Technologien mit sich bringen würden, mehr als gerechtfertigt – der Aktienmarkt war vielen der tatsächlichen Geschäftsmodelle jedoch einfach zu weit voraus. Diese Modelle erforderten eine Infrastruktur, die zu dieser Zeit nicht existierte, wie beispielsweise Rechenleistung, Speicherplatz, Mobilitätsnetzwerke oder Datengeschwindigkeiten. Heute, da ein Großteil der benötigten Infrastruktur vorhanden ist, kann die Digitalisierung ihre Versprechen in ihrer ganzen Breite erfüllen.

Viele digitale Plattformen sind heute die größten Unternehmen in den US-Wachstumsindizes, und unserer Ansicht nach gehören sie zu den leistungsstärksten Geschäftsmodellen, die wir in der über 30-jährigen Geschichte unserer Firma gesehen haben. Aus diesem Blickwinkel betrachtet, ist die Outperformance von Growth- gegenüber Value-Titeln in den letzten zehn Jahren nicht überraschend. Solange die fundamentalen Grundlagen erhalten bleiben, könnte sie sich sogar weiter fortsetzen. Wir verstehen, warum der heutige Growth-Zyklus ein gewisses Unbehagen hervorrufen kann, insbesondere, da er dem elf-jährigen Wachstumszyklus der Vergangenheit sehr ähnelt. Die Fundamentaldaten legen jedoch nahe, dass der heutige Zyklus größtenteils von drei Faktoren getragen wird: Dem Gewinnwachstum, der stärkeren Wirtschaftlichkeit der Unternehmen und der vollständigen Realisierung des Versprechens der Digitalisierung, die noch für viele Jahre anhalten wird.

Stephen Atkins, CFA Portfolio-Stratege und Analyst & Peter Holt, Datenanalyst Polen Capital, seit 2015 Partner von iM Global Partner

Erfahren Sie mehr auf unserer Website und registrieren Sie sich für Updates.

Folgen Sie uns auf Linkedin.

Rechtliche Hinweise: Die in diesem Dokument enthaltenen Informationen und Daten stellen in keiner Weise ein Angebot oder eine Empfehlung oder Beratung zum Kauf oder Verkauf von Finanzinstrumenten dar.

Bitte beachten Sie, dass es sich bei diesem Advertorial um eine kostenpflichtige Sonderwerbeform der e-fundresearch.com AG für Asset Management Unternehmen handelt. Copyright und ausschließliche inhaltliche Verantwortung liegt beim Asset Management Unternehmen als Nutzer dieser Sonderwerbeform. Alle Advertorials stellen Presseinformationen oder Marketingmitteilungen dar.

Weitere beliebte Meldungen: