Macht ein Provisionsverbot den professionellen Vermögensaufbau für Kleinanleger unmöglich?

Ein Provisionsverbot könnte schon bald Wirklichkeit werden. Theoretisch gibt es dies aber schon. Durch die Einführung von Mifid-II-Bestimmungen wurde ein theoretisches Provisionsverbot eingeführt, welches außer Kraft gesetzt werden kann, wenn mit dem Kunden etwas Anderweitiges vereinbart wird. Die Studienautoren kommen zu der Erkenntnis, dass ein endgültiges Verbot der Provisionsberatung einen Großteil der Bevölkerung von einem professionellen Vermögensaufbau ausschließen würde. Des Weiteren sagt die Studie, die von KPMG im Auftrag der Deutschen Kreditwirtschaft (DK) sowie des deutschen Fondsverbands BVI sowie des Deutschen Derivate Verbands (DDV) durchgeführt worden ist, aus, dass vom allgemeinen Provisionsverbot vor allem Verbraucher mit geringen und mittleren Anlagebeträgen von der professionellen Vermögensberatung ausgeschlossen werden, da für jene Zielgruppe eine Honorarberatung aufgrund der Kostenbelastung als Alternative nicht in Frage kommen würde.

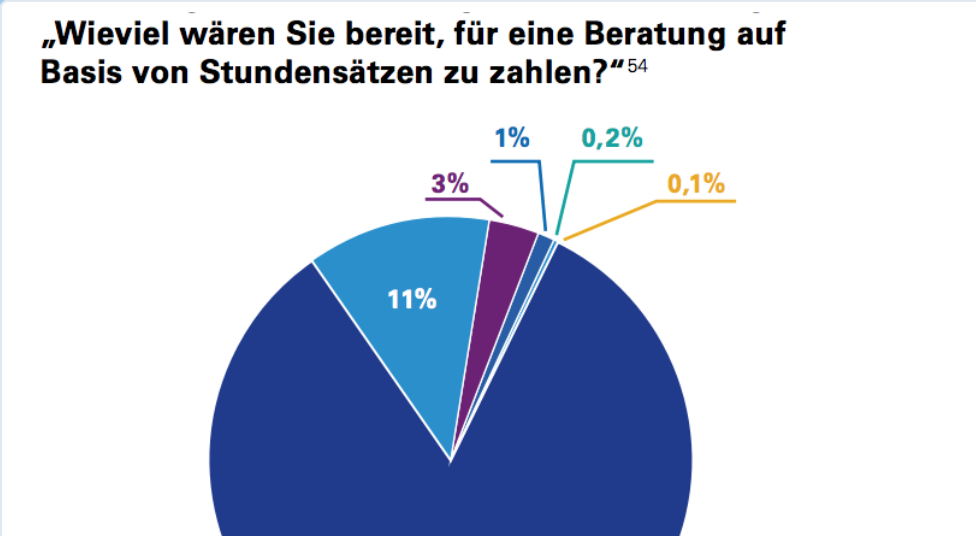

Verbraucher wollen nicht separat bezahlen

KPMG hat in der Studie überdies festgestellt, dass die Honorarberatung bis zu einem Anlagebetrag von 25.000 Euro teurer als die provisionsbasierte Beratung ist. Dabei hat KPMG den aktuellen Stundensatz von im Schnitt 180 Euro unterstellt. Ausgehend von dem Median des Finanzvermögens deutscher Haushalte von 16.900 Euro sind die Kosten für die Honorarberatung um 50 Prozent höher. Nach Angaben von KPMG prägen Sparer mit kleinerem Geldbeutel den Markt. Ein weiteres Ergebnis der Studie zeigt, dass 74 Prozent der Verbraucher nicht separat für die Beratung zahlen wollen. Den derzeitigen durchschnittlichen Stundensatz von 180 Euro sind lediglich 0,3 Prozent bereit zu bezahlen – Verbraucher sehen 35 Euro pro Stunde für angemessen.