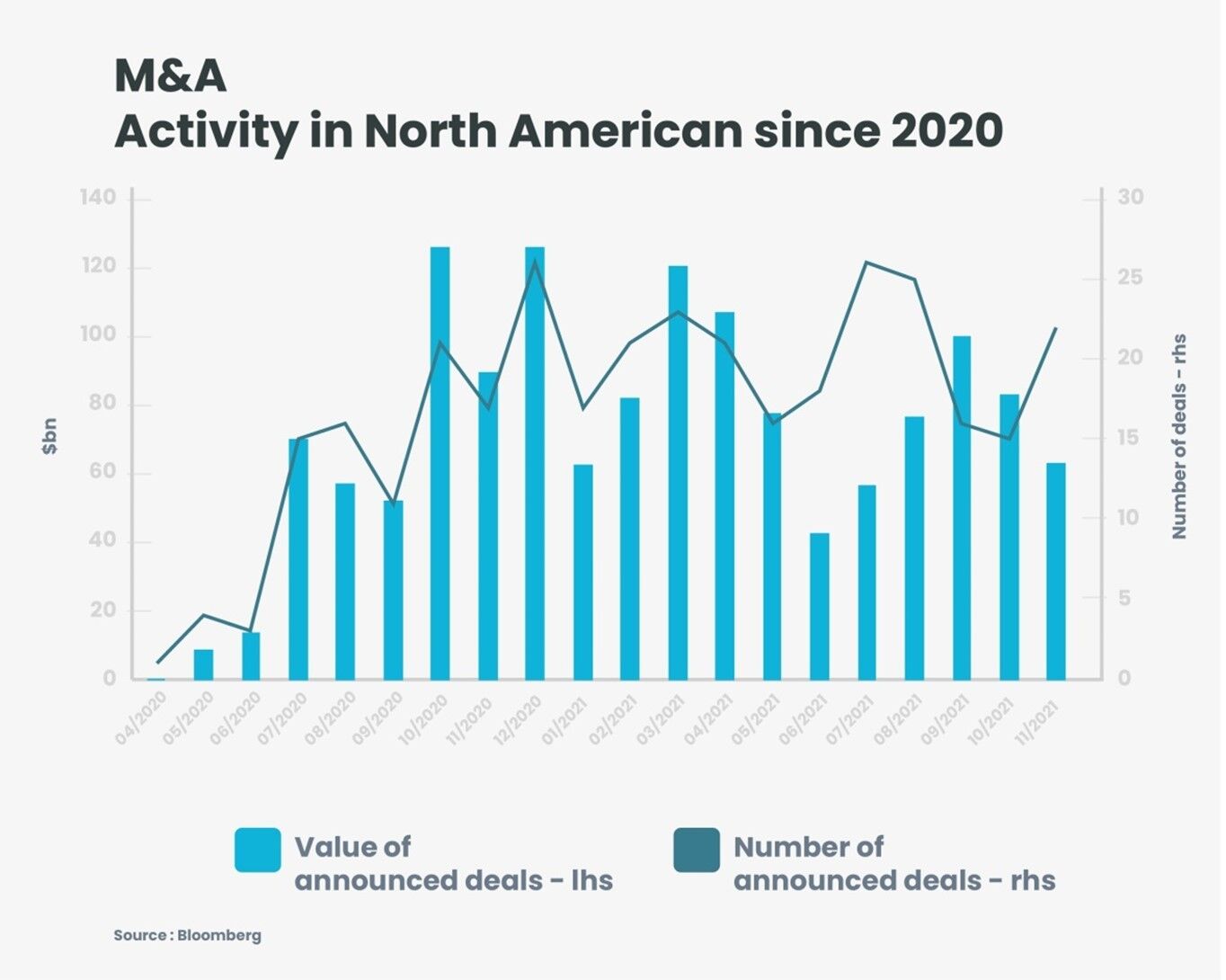

Wie die Wirtschaft insgesamt haben auch die Fusionen und Übernahmen seit dem Sommer 2020 einen enormen Aufschwung erlebt. Diese neue Welle von M&A-Aktivitäten hat die meisten Wirtschaftssektoren erfasst, aber wie üblich gab es eine größere Anzahl von Deals im Gesundheitswesen und im Technologiebereich. Regional gesehen ist Nordamerika weiterhin führend bei der Erholung der M&A-Aktivitäten, was Deals im Wert von mehr als 10 Milliarden Dollar angeht. Auch in Europa und Asien wurde eine beträchtliche Anzahl von Transaktionen angekündigt.

Nach einem guten 2021 stehen wir nun etwa in der Mitte des Zyklus

Seit Beginn des vierten Quartals dieses Jahres scheint sich die Fusions- und Übernahmetätigkeit auf dem mittleren Niveau des Zyklus zu stabilisieren. Mit der Ernennung des neuen Vorsitzenden der US Federal Trade Commission (FTC) im vergangenen Juni befürchten die M&A-Marktteilnehmer eine erhöhte Wachsamkeit der Wettbewerbsbehörden, insbesondere bei großen Transaktionen, die sich negativ auf den amerikanischen Verbraucher auswirken könnten. Während die Aktivität in den Vereinigten Staaten weiterhin gut ist, gibt es praktisch keine Transaktionen mit einem Volumen von mehr als 10 Milliarden Dollar. In Europa hingegen sind die M&A-Aktivitäten weiterhin sehr zufriedenstellend.

2022 wird eher zäh beginnen

Hochrangige Banker bestätigen, dass viele M&A-Projekte aufgrund von Unsicherheiten hinsichtlich möglicher verbraucherfreundlicher Änderungen in der FTC-Politik vorerst auf Eis gelegt werden. Wir glauben, dass sich die Zahl der Fusionen und Übernahmen in den USA normalisieren wird, sobald diese Zweifel ausgeräumt sind, was vermutlich im Laufe des Jahres 2022 der Fall sein wird.

Im Jahr 2021 haben sich die Fusions- und Übernahmetätigkeiten als recht widerstandsfähig gegenüber den aufeinanderfolgenden Wellen der Covid-19-Epidemie und ihrer neuen Varianten erwiesen. Die Fusionsvereinbarungen wurden sogar angepasst, um diesen neuen Risikofaktoren Rechnung zu tragen. Alles in allem sind wir recht optimistisch, was die Fusions- und Übernahmetätigkeit im kommenden Jahr angeht.

Gute Aussichten für Risk-Arbitrage-Strategie

M&A-Aktivitäten sind eine leicht zu erfassende Zahl, aber vielleicht nicht die einzige Renditequelle einer Risiko-Arbitrage-Strategie. Wir haben keine bestimmte Erwartung für die Anzahl der M&A-Deals im Jahr 2022, aber weniger schlagzeilenträchtige Performance-Treiber können ebenso nützlich sein. Anleger, die an Risiko-Arbitrage interessiert sind, sollten besser die Höhe der Spreads, die Misserfolgsquote bei Transaktionen und die Anzahl der Überangebote berücksichtigen.

Wir sehen für 2022 sowohl bei den Spreads als auch bei den Abschlussquoten grünes Licht. In der Tat sind die Risikoarbitrage-Spreads heute bei gleichem Risiko zwei- bis dreimal höher als vor der Covid-Krise. Die Misserfolgsquoten bleiben auf einem historisch niedrigen Niveau – oder sollten wir sagen, die Abschlussquoten sind hoch. Die Zahl der Angebotsverbesserungen oder Bieterkriege ist gegenüber den sehr ereignisreichen ersten Monaten des Jahres 2021 gesunken. Es ist aber wichtig, die Spreads und die Abschlussquoten im Auge zu behalten. Und zwei von drei ist gar nicht schlecht.

Wer die Boni der Banker prognostizieren möchte, sollte auf jeden Fall die Zahl der M&A-Deals ausrechnen. Aber wenn Investoren verstehen wollen, wo heute die Chancen für Risk Arbitrage liegen, sollten sie die Spreads beobachten.

Stéphane Dieudonne, Senior Fund Manager bei Candriam

Weitere beliebte Meldungen: