In letzter Zeit wurden wir gefragt, ob es in den kommenden Monaten einige Non-Calls bei Additional Tier 1 CoCos geben wird und ob höhere Zinsen/Renditen die Refinanzierung von AT1-CoCos behindern. Unsere knappen Antworten lauten: Ja, Non-Calls sind zu erwarten, und es ist eigentlich ein eher unbedeutendes Thema; und nein, was zählt, ist der Spread auf CoCos, nicht deren Rendite oder das Niveau der Leitzinsen.

Die Wirtschaftlichkeit eines CoCo-Bond

AT1-CoCos sind regulatorische Instrumente, die als Tier-1-Kapital gelten (daher ihr Name) und die eine Genehmigung der Bankenaufsichtsbehörde benötigen, um abgerufen werden zu können. Grundsätzlich können Anleihen nur dann abgerufen werden, wenn sie bereits zu niedrigeren oder ähnlichen Kosten refinanziert wurden oder wenn die Bank sie durch einen gleichwertigen Betrag an höherwertigem Kapital (d. h. Stammkapital) ersetzt hat. Somit besteht für den Emittenten kein direkter Anreiz, die Anleihe zu kündigen, wenn sie nicht durch ein ähnliches Kapitalinstrument ersetzt wurde.

Die Emittenten bemühen sich um eine möglichst zeitnahe Refinanzierung ihrer CoCos, manchmal sogar 6 bis 12 Monate vor einem anstehenden Fälligkeitstermin. Dadurch wollen sie die Finanzierung einer neuen Anleihe zu ähnlichen oder niedrigeren Kosten als das bestehende Instrument sicherstellen und gleichzeitig die Anleger über die Ausübung der Call-Option für ihren bestehenden CoCo beruhigen. Die Non-Calls erfolgen meist einige Zeit nach oder während einer Phase des Marktstresses, wenn die Emittenten keinen ausreichenden und bezahlbaren Zugang zum Primärmarkt haben. So geschehen während der Corona-Krise, als die Deutsche Bank, die Aareal Bank und die Lloyds Banking Group beschlossen, ihre jeweiligen AT1-CoCos im zweiten Quartal 2020 nicht abzurufen. Um mögliche Preisschwankungen bei einem bevorstehenden Call zu vermeiden, haben mehrere Emittenten die Möglichkeit eingeräumt, die Anleihen während eines sechsmonatigen Call-Fensters und nicht an einem bestimmten Tag abzurufen. Dies ist zwar eine erfreuliche Verbesserung der Vertragsunterlagen, betrifft jedoch nur Emissionen, die noch lange nicht fällig sind, da diese Regelung erst 2019 eingeführt wurde.

Spreads sind wichtig, Zinssätze nicht

Warum sind Zinssätze und Renditen für die Ausübung von CoCo-Calls nicht wirklich wichtig? Banken steuern ihre Bilanz auf Basis variabler Zinssätze. Das bedeutet, dass die meisten, wenn nicht sogar alle festverzinslichen Aktiva und Passiva gewöhnlich auf variabler Basis umgeschichtet werden. Die Bank denkt bei der Entscheidung, ob sie eine Anleihe fällig stellen soll oder nicht, nicht an die Rendite, sondern an die Spreads, da die Zinskomponente systematisch ausgetauscht wird. Die Wirtschaftlichkeit einer Fälligstellung hängt also davon ab, ob eine Refinanzierung (d. h. die Ausgabe einer neuen Anleihe mit einem neuen Aufschlag auf den Swapsatz) oder die Beibehaltung der bestehenden Anleihe, deren Kupon nach einer bestimmten Regel neu festgesetzt wird, die günstigste Option ist.

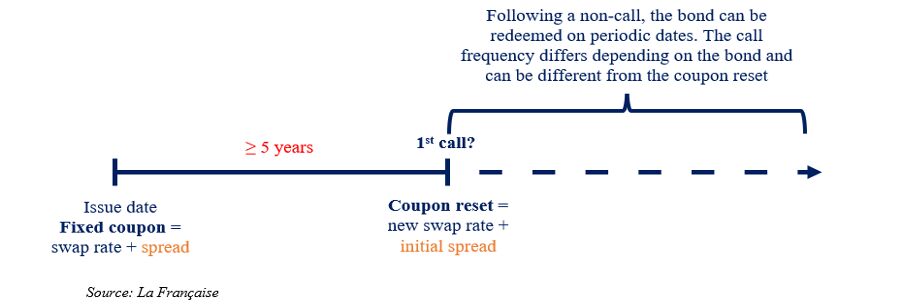

CoCos werden bis zum ersten Call-Termin zu einem festen Kupon emittiert, der sich aus einer Zinskomponente und einem Spread über diesem Zinssatz zusammensetzt. Die Angaben zur Spread-Komponente sind bei allen CoCos weltweit ähnlich: Es ist immer der Spread über dem Swapsatz bei Emission, der für die Neufestsetzung des Kupons verwendet wird, sofern die Anleihe nicht gekündigt wird (er wird oft als „Reset Spread“ oder „Back-End Spread“ bezeichnet). Mit anderen Worten: Kupon nach Non-Call = Swapsatz + Spread bei Emission.

Zur Veranschaulichung: Die im Dezember 2022 abrufbare Euro-CoCo-Anleihe der Raiffeisen Bank International (RBI) hat derzeit einen festen Kupon von 6,125 % bis zum ersten Call-Termin. Zum Zeitpunkt der Emission 2017 wurde dieser Kupon aus dem damaligen 5-Jahres-Swapsatz + einem Aufschlag von 5,954 % auf diesen Satz ermittelt, was einer Rendite/einem Kupon von 6,125 % entspricht. Um festzustellen, ob die RBI diese Anleihe abrufen kann, muss man die theoretischen Kosten für die Emission einer neuen CoCo-Anleihe zu den aktuellen Marktbedingungen mit den Kosten vergleichen, die entstehen, wenn die bestehende CoCo-Anleihe nicht abgerufen wird und ihr Kupon wie folgt zurückgesetzt wird: 5-Jahres-Swapsatz am Call-Termin + Spread zum Zeitpunkt der Emission (d. h. 5,954 %). Bei einem 5-Jahres-Swapsatz von derzeit +0,75 % (laut Bloomberg) ergäbe sich ein theoretischer Kupon von ca. 6,7 % (abhängig von der Höhe des im Dezember 2022 gehandelten Swapsatzes). Für diese Anleihe gilt, dass der Kupon nur alle fünf Jahre neu festgesetzt werden kann, während die Anleihe alle sechs Monate nach der ersten Call-Option abgerufen werden kann. Auch hier ist der Spread bei der Emission derjenige, der in jedem Fall zwingend als „Reset Spread“ für die Kuponformel verwendet werden muss. Damit diese Anleihe abgerufen werden kann, müsste die RBI einen neuen CoCo zu einem Preis anbieten können, der nahe bei oder unter den Kosten des bestehenden CoCo nach dem Reset liegt. Diese Bedingungen sind derzeit realistischerweise nicht zu erfüllen, weshalb der Preisabschlag unter dem Nennwert liegt.

Vereinfachte Darstellung der Funktionsweise von Calls und Coupon-Reset für AT1-CoCos

Dies verdeutlicht, wie wir potenzielle Calls vs. Non-Calls für AT1-CoCos bewerten: durch den Vergleich der aktuellen Spreads über dem Swapsatz mit dem sogenannten „Reset-Spread“ (d. h. dem Spread, der die Grundlage für die Reset-Coupon-Formel bilden soll). Deshalb ist die Höhe der Renditen an sich nicht von Bedeutung. Banken denken in Spreads, und das sollten auch CoCo-Anleger tun.

Eine vereinfachte Bewertungsmethode für die Call-Option eines CoCo wäre der Vergleich des aktuellen Spreads (entweder I-Spread oder Z-Spread) mit dem „Reset-Spread“. Wenn der aktuelle Z-Spread (d. h. das Handelsniveau) über dem „Reset-Spread“ liegt, kann die Call-Option als „out-of-the-money“ eingestuft werden. Noch einfacher: Wenn der Kurs der Anleihe unter pari (100 %) notiert, ist die Call-Option „out-of-the-money“, unabhängig davon, wie weit der Call-Termin noch entfernt ist. In Wirklichkeit ist es etwas komplizierter, aber so wurden die meisten CoCos in den letzten fünf Jahren oder so gehandelt.

Non-Calls bereits in aktuellen CoCo-Preisen berücksichtigt

Non-Calls sind bereits in den aktuellen Bewertungen von CoCos berücksichtigt. Dies spiegelt sich in ihren Kursen (wenn sie unter pari gehandelt werden) und ihren Spreads (wenn ihr Z-Spread über dem „Reset Spread“ der Anleihe liegt) wider. Natürlich kann die Ausübung einer Kaufoption nur dann festgestellt werden, wenn sie von den Emittenten mitgeteilt wird (in der Regel zwischen drei Monaten und einem Monat vor dem Fälligkeitsdatum), aber die Märkte betrachten eine Kaufoption als „sicher“, wenn der Nennwert (100 %) als Preisuntergrenze dient.

Die meisten CoCos werden heute unter pari gehandelt, und der Durchschnittskurs für CoCos sinkt tendenziell, je weiter der Fälligkeitstermin entfernt ist. Dies lässt sich dadurch erklären, dass die jüngsten Jahrgänge der neuen AT1-Anleihen (die im zweiten Halbjahr 2021 und im Januar 2022 begeben wurden) in der Regel niedrigere „Reset Spreads“ aufweisen und gleichzeitig längere Laufzeiten haben. Wir können die Korrelation zwischen dem „Reset Spread“ und dem Preis einer Anleihe beobachten: Je niedriger der „Reset Spread“ (d. h. die Call-Wahrscheinlichkeit), desto niedriger ist ihr Preis. Dies hat dazu geführt, dass die Call-Wahrscheinlichkeit mitunter viel wichtiger für die Bewertung der Volatilität einer CoCo-Anleihe ist als das inhärente Kreditrisiko des Emittenten.

Da die aktuellen Bewertungen aufgrund der aktuell erhöhten Spreads auf AT1-Anleihen bereits geringe Call-Wahrscheinlichkeiten enthalten, können sich die Call-Wahrscheinlichkeiten im Durchschnitt wirklich verbessern, sollten sich die Spreads für das gesamte Segment erholen. Andernfalls werden die Call-Optionen auf rein wirtschaftlicher Basis ausgeübt, was bestehende Anleihen begünstigen dürfte, sobald sie über pari gehandelt werden. Dies bedeutet jedoch nicht, dass Anleihen, die unter pari gehandelt werden, bei Fälligkeit zwangsläufig schlechter abschneiden. Die Kurse sollten sich unseres Erachtens vorher an die anstehende Kupon-Formel anpassen, um die inhärente Carry-Komponente widerzuspiegeln. Mit anderen Worten: Die Nichtausübung einer Call-Option lässt den Carry nicht wegfallen, was erklärt, warum die Kurse vor der Kuponrücksetzung angepasst werden. Der Aareal Bank AT1 CoCo, dessen nächster Call-Termin am 30. April ist, wird heute zu 97,5 % gehandelt (indikativer Mittelkurs auf Bloomberg) und spiegelt damit eine Spread-Marge von 735 Basispunkten wider, was einer Rendite von 7,2 % bis zur Fälligkeit entspricht.

Letztendlich sind wir der Meinung, dass Non-Calls als das gelten sollten, was sie sind: Nicht-Ereignisse für das Segment. Die Feinheiten der Call-Ausübung sind eine Sache der Marktbewertung, sobald CoCos ausgegeben werden, aber definitiv keine Sache der Reputation für den Emittenten. Die Bewertung von CoCos und ihrer Call-Wahrscheinlichkeit ist immer noch eher eine Kunst als eine Wissenschaft, und CoCo-Investoren, wie wir von La Française Asset Management, können immer noch einen Mehrwert schaffen, indem sie Anleihen auswählen, die vielleicht nicht abgerufen werden, deren Carry oder Kurskonvexität sich aber dennoch als relevant für ein Portfolio erweisen kann.

Fazit: Einige CoCos werden nicht zu ihrem ersten Call-Termin abgerufen. Dieser Umstand sollte keine große Unruhe hervorrufen. Wir erwarten keine wirkliche Marktreaktion, da die meisten CoCos bereits einen Abschlag für die Non-Calls aufweisen. CoCos sind nach wie vor ein Carry-Produkt – werden sie nicht abgerufen, erhält man immer noch einen sehr guten Carry für den neuen Kupon. Sollte im zweiten Halbjahr 2022 und 2023 kein CoCo abgerufen werden, würden wir immer noch durchschnittlich Kupons von mindestens 6-7 % für die neu zurückgesetzten Anleihen erhalten, was in unseren Augen immer noch sehr attraktiv wäre.

Jérémie Boudinet, Credit Fund Manager, La Française AM

Weitere beliebte Meldungen: