„Wunderbare 12 Jahre mit einer beispiellosen zinsgetriebenen Kapitalmarkthausse liegen hinter uns. Lediglich einige überschaubare Korrekturen und ein brutaler Corona-Crash haben die positive Aktienmarktentwicklung stets nur kurz unterbrochen. Was ist nach den historisch schlechtesten Auftaktmonaten für das restliche Börsenjahr 2022 zu erwarten? Die Gewinne der Unternehmen bewegen sich immer noch auf einem sehr hohen Niveau, auf dem sie aber vermutlich nicht bleiben werden und die wichtigsten Einflussgrößen auf die Aktienmärkte, nämlich Zinsen und Liquidität, lassen nichts Gutes erwarten.

Fundamentale Situation

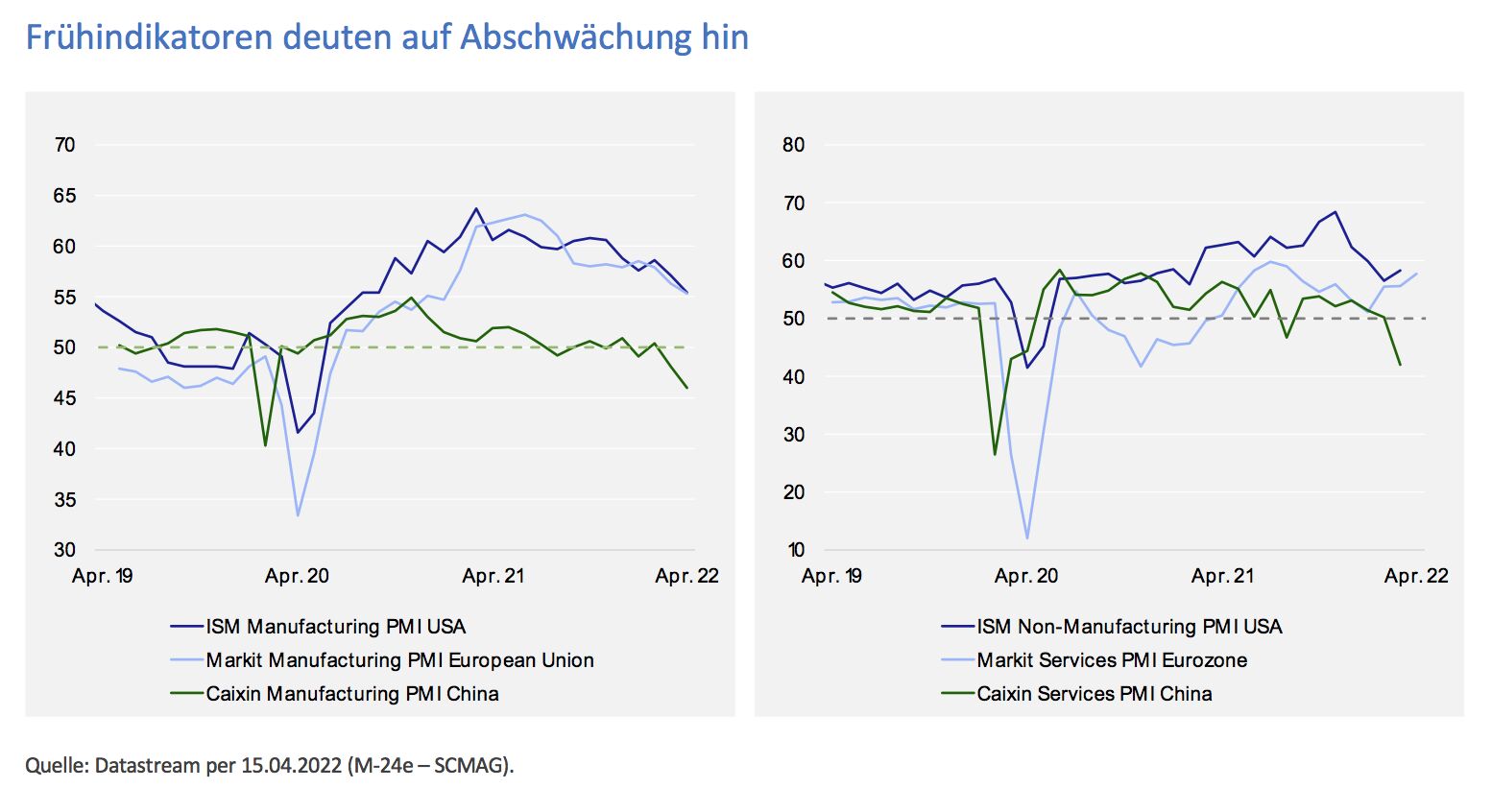

Die konjunkturellen Frühindikatoren deuten weltweit auf eine wirtschaftliche Abschwächung hin. Chinas Einkaufsmanagerindizes liegen sowohl im Industrie- wie im Dienstleistungssektor bereits im kontraktiven Bereich. Die harte Lockdown-Politik zur Bekämpfung des Omikron-Virus lastet schwer auf der Konjunktur. Man schätzt, dass der Lockdown in der wichtigen Shanghai-Region bereits mehr als 2% Wachstum gekostet hat. Und anstatt die Führung bei Biontech und Moderna wirksame Impfstoffe bestellt, beharrt sie auf ihrer harten Coronapolitik. Gleichzeitig erlaubt die Immobilienblase abgesehen von verbalen Versprechungen keine starken geld- und fiskalpolitischen Impulse. Über die erneut massiv gestörten Lieferketten wird vor allem die europäische Wirtschaft und hier vorneweg Deutschland getroffen.

Europa ist zudem aus wirtschaftlicher Sicht der Hauptleidtragende des Kriegs in der Ukraine. Das geplante Öl-Embargo gegenüber Russland wird die Energiepreise weiter verteuern und Wachstum kosten. Kommt es gar zu einem Gas-Embargo, egal von welcher Seite, ist mit einer schweren Rezession, wenn nicht sogar einer Depression zu rechnen. Energieintensive Branchen wie die Chemieindustrie müssten in Deutschland um ihre Existenz bangen. Beruhigenden Prognosen von sogenannten «Wirtschaftsweisen», die lediglich eine kurze Rezession erwarten, sollte man ein gesundes Maß an Misstrauen entgegenbringen.

Die USA sind in wirtschaftlicher Hinsicht eher ein Profiteur des Krieges in Europa. Die Gewinne von Rüstungs-, Agrar- und fossilen Energiekonzernen werden weiter massiv steigen. Gleichzeitig trifft jedoch die Verteuerung der Kreditkosten viele wenig oder gar nicht profitable Wachstumsunternehmen. Die US-Konjunktur insgesamt wird vermutlich auf einem moderaten Pfad weiter wachsen. Die Eintrübung des weltwirtschaftlichen Wachstums wird jedoch die aktuell noch sehr hohen Unternehmensgewinne sinken lassen.

Steigende Zinsen und weniger Liquidität

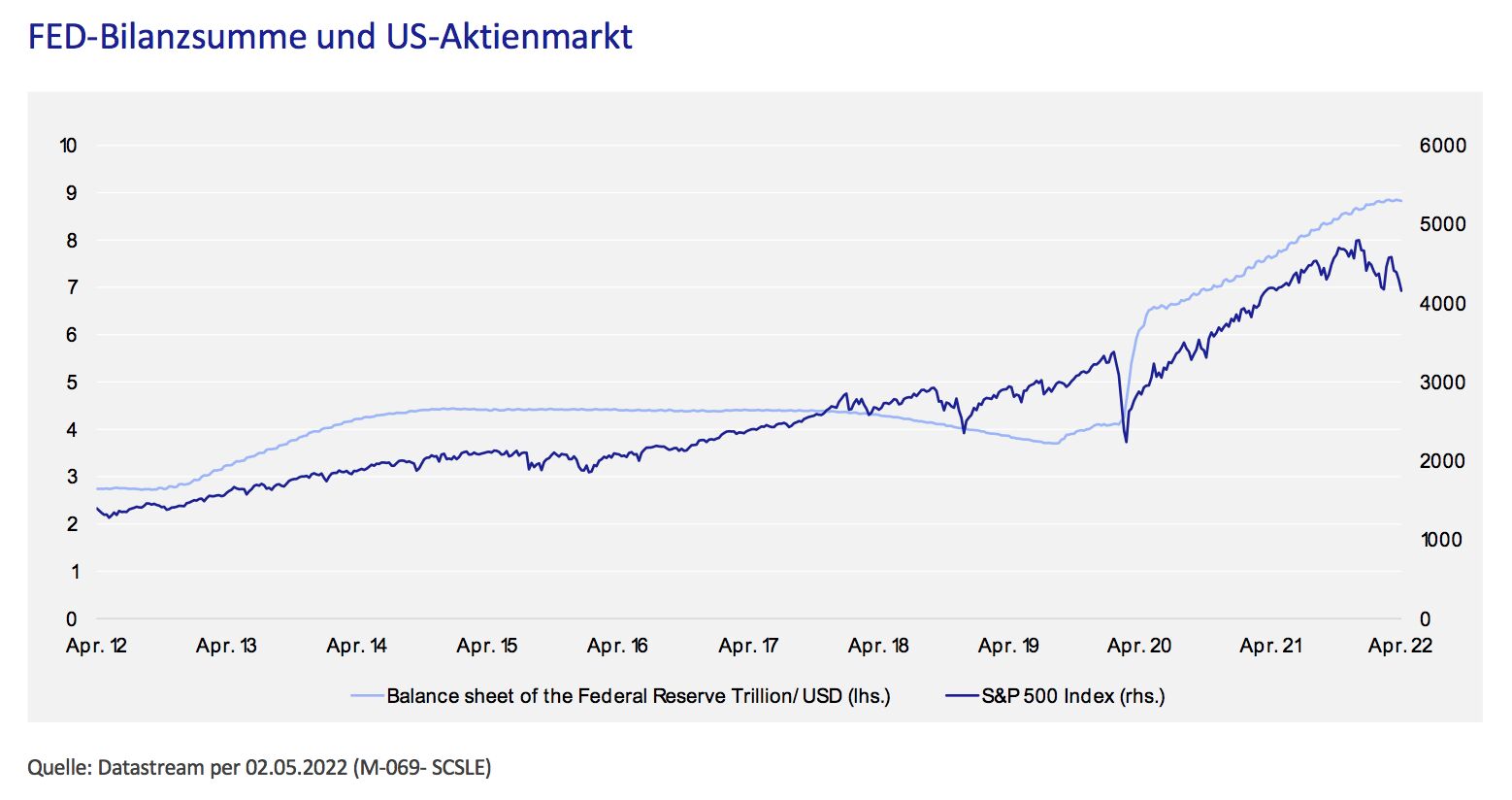

Die stärkste Börsenbelastung geht jedoch von den steigenden Zinsen in den USA aus. Mit regelmäßigen Zinserhöhungen um 0,5% und eine monatliche Reduktion der Bilanzsumme der Notenbank um zunächst 47,5 Mrd. USD und nach drei Monaten 95 Mrd. USD steigen nicht nur die Fremdkapitalkosten der Unternehmen, sondern der Börse wird in hohem Maße Liquidität entzogen. Da in den USA Vollbeschäftigung herrscht, kann die FED sich voll auf die Bekämpfung der hohen Inflation konzentrieren. Erst wenn die Konjunktur irgendwann zu sehr negativ getroffen wird, ist mit einer moderateren Gangart zu rechnen. Dies dürfte jedoch frühestens im nächsten Jahr zu erwarten sein.

Auch die EZB kann die hohe Inflation in Europa nicht mehr länger leugnen und steuert auf eine erste Zinserhöhung im Sommer zu. Die steigenden Zinsdifferenzen gegenüber Italien und Spanien limitieren jedoch den Spielraum der EZB, deren primäres Ziel seit Mario Draghi nicht mehr die Inflationsbekämpfung, sondern der Erhalt der Eurozone ist.

Stimmung und Positionierung der Marktteilnehmer

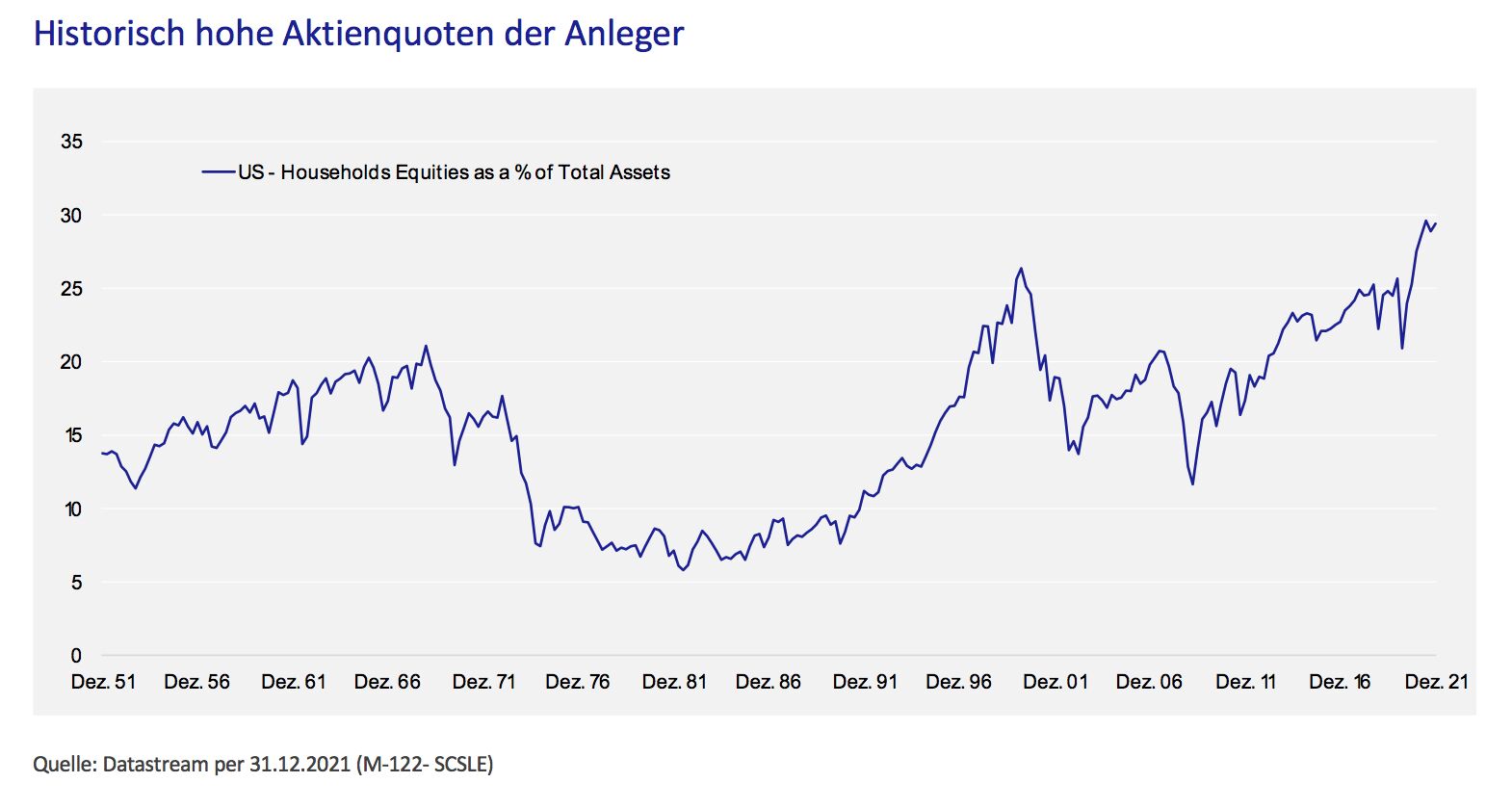

Sowohl die Stimmungsbarometer der privaten wie der institutionellen Investoren bewegen sich zwischenzeitlich auf sehr niedrigen Niveaus. Dies ist normalerweise aus antizyklischer Sicht ein gutes Zeichen. Leider steht dem jedoch eine extrem hohe Übergewichtung der Investoren an den Aktienmärkten gegenüber.

Diese historisch hohe Positionierung am Aktienmarkt entspringt jedoch nicht einer großen Überzeugung der Investoren, sondern der schieren Not wegen der fehlenden Alternativen am Rentenmarkt. Doch hier ist Besserung in Sicht. Zinsen von um die 3% in den USA sind zwischenzeitlich höher als die Dividendenrenditen der Unternehmen. Kommt der dramatische Zinsanstieg der letzten Monate zum Stillstand, locken hier attraktive Renditen. Ausländer können zudem vom starken US-Dollar profitieren.

Spannend zu beobachten wird sein wie die «Krypto-Gamestop»-Generation auf die anhaltende Aktienbaisse reagieren wird. Bisher hat sie stets mit einer «Buy the dip»-Mentalität auf die fallenden Aktienkurse geantwortet. Nur so ist zu erklären, dass der «ARK-Innovation» Fonds der ehemaligen Starmanagerin Cathie Wood noch vor wenigen Wochen massive Kapitalzuflüsse zu verzeichnen hatte und das trotz Verlusten von 70% seit dem Performancehoch im Vorjahr. Diese Zuflüsse hat sie in kürzester Zeit in Form von Kursverlusten durch den Schornstein gejagt! Und trotzdem bereits mehr als 50% der Aktien an der Technologiebörse NASDAQ mehr als 50% gefallen sind, ist deren Bewertung nach gängigen Massstäben keineswegs günstig. Der Bitcoin hat seit seinem Hoch bereits 40% verloren. Als 2018 die FED zum letzten Mal einen kurzeitigen Liquiditätsentzug (Quantitative Tightening) versuchte, brach der Bitcoin um 80% ein.

Wo kann man noch investieren?

Der klassische wie der erneuerbare Energiesektor sind bereits gut gelaufen. Horrende Gewinne bei den fossilen Ölunternehmen lassen bei anhaltend niedriger Bewertung weitere Kursgewinne erwarten. Zudem sind sie ein «Hedge» gegen drohende Embargos. Der Rohstoffsektor hat weiterhin strukturellen Rückenwind wegen der hohen Nachfrage nach Metallen, die für die Wende zur Elektromobilität gebraucht werden. Gleichzeitig belastet jedoch die konjunkturelle Abschwächung vor allem in China den Sektor. Eine Übergewichtung ist hier nicht mehr angebracht.

Aktien von Agrar-, Nahrungsmittel- und natürlich Rüstungskonzernen werden weiter von der neuen geopolitischen Situation und der damit verbundenen Zeitenwende profitieren. Viele Versorger haben die Möglichkeit, steigende Energiepreise auf die Kunden zu überwälzen und stehen eher auf der Gewinnerseite.

Vorsicht ist weiter bei nicht oder wenig profitablen Technologieunternehmen angesagt. Auch die FAANGM-Aktien können die US-Börsen nicht mehr auf neue Höhen führen. Netflix, Facebook und Amazon sind schwer angeschlagen. Auch Apple, Alphabet und Microsoft kommen nicht mehr ungeschoren davon, können sich aber noch auf hohen Niveaus halten.

Sollten sich jedoch die Abflüsse aus Indexfonds auf den S&P500, den NASDAQ und den MSCI Welt weiter verstärken, würden auch diese Aktien wegen ihrer hohen Indexgewichtung unter stärkeren Druck geraten. Schliesslich gibt es kaum Investoren, die nicht in diesen Werten investiert sind.

Fazit

Die Zeitenwende an den Kapitalmärkten hat begonnen. Die genannten Value-Sektoren wie Energie und Grundstoffe werden weiter profitieren. Aktien aus defensiven Branchen dienen der Risikoreduktion. Teure Wachstumswerte und zyklische konjunktursensitive Aktien sollten trotz günstiger Bewertung gemieden werden. Banken haben zwar Rückenwind von den steigenden Zinsen, müssen aber hohe Kreditabschreibungen wegen ihrer Russlandengagements vornehmen. Und nicht zuletzt ist trotz Verwahrentgelt ausreichend Kasse zu empfehlen, um die Chancen ergreifen zu können, die sich aus Ausverkaufssituationen an den Kapitalmärkten ergeben.

Fasten seat belts!

Dr. Manfred Schlumberger, Leiter Portfoliomanagement der StarCapital AG

Weitere beliebte Meldungen: