Die 2010er-Jahre waren goldene Zeiten für Private Debt. Aber was macht die Assetklasse eigentlich aus? Für die manchmal auch Private Credit genannten nicht börsennotierten Fremdkapitalinstrumente gibt es keinen liquiden Markt und damit auch keinen offiziellen Kurs. Meist dient Private Debt der Finanzierung kleiner und mittelgroßer Unternehmen durch Nichtbanken. Es gibt unterschiedliche Anlagestrategien: Man investiert etwa in Direktkredite (Direct Lending), Problemkredite (Distressed Credit), Mezzaninkapital (Mezzanine Debt) oder in Kredite für Unternehmen in Sondersituationen (Special Situations).

Finanzkrise förderte Auftrieb von Private Debt

Durch die internationale Finanzkrise erhielt die Assetklasse großen Auftrieb. Von 2009 bis 2021 ist das Marktvolumen im Jahresdurchschnitt um enorme 12,5% auf 1,2 Billionen US-Dollar gewachsen. Alles schien perfekt. Die Fed und andere Notenbanken weiteten ihr Quantitative Easing immer mehr aus, sodass die Anleihenrenditen weltweit stark fielen. Weil durch die gute Konjunktur auch die Credit Spreads zurückgingen, konnten Investoren kaum noch ordentliche Renditen erzielen. Umso mehr interessierten sie sich für Private Debt. Zum Wachstum hat aber auch die strengere Bankenregulierung nach der Finanzkrise beigetragen. Viele Institute bauten daraufhin Risiken ab und stärkten ihre Eigenkapitalbasis, indem sie weniger Kredite vergaben.

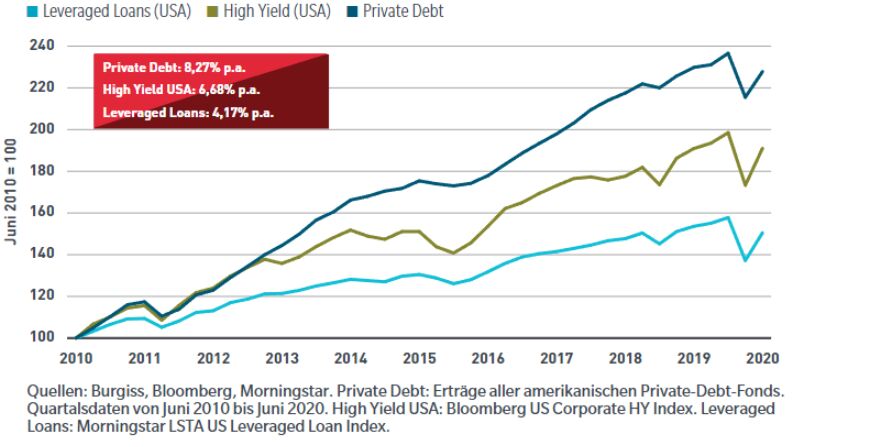

In den letzten zehn Jahren hat man mit Private Debt recht viel verdient. Wie die Daten zeigen, lagen die Erträge über denen von High Yield und Leveraged Loans.

Von Juni 2010 bis Juni 2020 erzielte man mit Private Debt einen Durchschnittsertrag von 8,27% p.a., etwa 160 Basispunkte mehr als mit High-Yield-Anleihen. Besonders hoch war der Mehrertrag von 2013 bis 2018, als die Anleihenrenditen sehr niedrig waren.

Anleihen wieder risikoärmere Alternative

Wir glauben aber, dass die Zeiten für Private Debt schlechter werden und halten Anleihen wieder für eine interessante und risikoärmere Alternative. Zunächst einmal sind Anleihen nach dem starken Renditeanstieg der letzten Quartale wieder sehr viel attraktiver bewertet. Amerikanische High- Yield-Anleihen bieten zurzeit etwa 8,5%, was im Vergangenheitsvergleich sehr viel ist. Bezogen auf die letzten zehn Jahre liegen die Renditen jetzt im 93. Perzentil; nur in 7,8% aller Fälle waren sie höher als heute.1 Auch Anleihen bieten jetzt wieder ordentliche Renditen.

Das ist wichtig für die Anleihenerträge, die stark von der Einstiegsrendite abhängen. Sie ist der stabilste und berechenbarste Ertragsfaktor und hat meist große Auswirkungen auf den künftigen Ertrag. Wenn sich die Vergangenheit wiederholt, kann man bei Einstiegsrenditen wie jetzt Fünfjahreserträge von 0,42% bis 9,43% erzielen, bei einem Median von 8,35%. Das entspräche etwa dem Ertrag von Private Debt in seinem goldenen Jahrzehnt. Weil Anleihen wieder deutlich günstiger bewertet sind, halten wir hohe Mehrerträge von Private Debt gegenüber High Yield in Zukunft für sehr viel unwahrscheinlicher. Die Liquiditätsprämie, also der Ausgleich für die geringe Liquidität der nicht börsennotierten Assetklasse, wäre dann erheblich niedriger.

Inflationsmaximum absehbar

Auch die variable Verzinsung von Private Debt halten wir nicht mehr für ein Plus. Private Debt ist oft variabel verzinslich. Als die Renditen wegen der steigenden Inflation zulegten, war das gut, aber der Anstieg dürfte jetzt vorbei sein. Die meisten Notenbanken haben ihre Zinserhöhungen beendet oder stehen kurz davor. Nach der jüngsten Korrektur sind steigende Renditen nicht mehr wahrscheinlicher als fallende – und der Inflationsschutz der variablen Verzinsung ist wegen des absehbaren Inflationsmaximums nicht mehr so wichtig.

In vielen Ländern, auch in den USA, scheint die Inflation jetzt wieder zu fallen. Auch wegen der deutlichen Straffung der Geldpolitik halten wir einen Rückgang der Teuerung für wahrscheinlich, was eher für eine längere Duration als für eine variable Verzinsung spricht. In den USA beträgt der Zweijahreszins zurzeit 4%, der zweijährige Forward-Zins aber nur 2,35%. Das zeigt, dass der Markt in nächster Zeit mit fallenden Renditen rechnet.

Die wachsende Bedeutung von Liquiditätsrisiken dürfte Private Debt ebenfalls weniger interessant machen. Private Debt ist deutlich illiquider als Anleihen, da es keinen klassischen Börsenhandel gibt und der Markt längst nicht so transparent ist. Die Krise britischer Pensionsfonds im letzten Jahr und die Bankenturbulenzen in den USA und Europa im März 2023 haben uns einmal mehr gezeigt, wie wichtig Liquiditätsmanagement ist.

Internationale Investoren achten daher wieder besonders auf Liquidität. Unter extremen Marktbedingungen kann es zu einem Problem werden, wenn man auf leichte Handelbarkeit verzichtet. Aber wer in Private Debt investiert, tut genau das. Eine Übergewichtung von Private Debt könnte daher Schwierigkeiten machen, vor allem bei einem hohen Liquiditätsbedarf. Anleihen sind hingegen wesentlich unproblematischer, wenn ein Mindestmaß an Portfolioliquidität nötig ist.

Steigende Rezessionsrisiken erhöhen Kreditrisiken

Das höhere Kreditrisiko von Private Debt dürfte wegen steigender Rezessionsrisiken ebenfalls ungünstig sein. Meist ist das Kreditrisiko von Private Debt höher, da die Kreditnehmer kleine und mittlere Unternehmen sind. Der Verschuldungsgrad ist oft höher, und die Finanzierungsstrukturen sind komplexer, sodass Risiken nicht so leicht abzuschätzen sind. All das könnte Private Debt vor Herausforderungen stellen, vor allem bei einer drohenden Rezession.

Wegen der zuletzt schwankenden Konjunktur lassen sich Makrorisiken nicht mehr so leicht abschätzen. Sicher werden auch die Ausfallquoten von High Yield steigen, doch ist der Ausblick hier noch immer recht gut. So sind die Ausfälle für die derzeitige Konjunkturphase noch immer sehr niedrig. Moody’s schätzt die aktuelle Ausfallquote auf 2,5% in den USA und 2,2% in Europa. Nach dem aus unserer Sicht plausiblen Basisszenario von Moody’s würden die Ausfallquoten in den nächsten zwölf Monaten auf gerade einmal 5,4% in den USA und 3,9% in Europa steigen.2 Ein Anstieg auf das sonst in Rezessionen übliche Niveau ist also unwahrscheinlich.

Anleihen sind zurück, und sie sind eine attraktive Alternative zu Private Debt. Sie sind jetzt günstig bewertet, zumal die Liquiditätsprämie von Private Debt gefallen ist. Viele Faktoren, die bislang für Private Debt sprachen, könnten jetzt dagegen sprechen. Das gilt vor allem für das höhere Kreditrisiko und die in aller Regel variable Verzinsung.

Von Benoit Anne, Managing Director Investment Solutions Group, MFS Investment Management

(1) Quelle: Bloomberg. Tagesdaten vom 7. April 2013 bis zum 6. April 2023. High Yield USA: Bloomberg US Corporate High Yield Index.

(2) Moody’s Investors Service, Monthly Default Report, Stand Februar 2023.

Weitere beliebte Meldungen: