Advertorial

Advertorial

Wo sollen Anleger in einem Umfeld, das von höheren Renditen, aber auch von größerer Unsicherheit geprägt ist, nach Wachstum suchen?

Das neue makroökonomische Umfeld dürfte für Anleger mehr Volatilität und Zyklizität, aber wahrscheinlich auch höheres nominales Wachstum bedeuten. Während Aktien und alternative Anlagen im Allgemeinen als die naheliegendsten Möglichkeiten zum Ausschöpfen dieses Potenzials angesehen werden, machen höhere Renditen festverzinsliche Anlagen attraktiver als in der Vergangenheit – nicht nur für Anleger auf der Suche nach regelmäßigen Einkünften, sondern auch für jene mit Fokus auf einer langfristigen Vermögenssteigerung.

Betrachtet man das Thema Wachstum aus der Perspektive festverzinslicher Anlagen, sind Schwellenländeranleihen und High-Yield-Anleihen die beiden naheliegendsten Kandidaten – die Anlageklassen im Rentenbereich mit dem höchsten Ertragspotenzial für Anleger.

Schwellenländeranleihen (d.h. Staats- oder Unternehmensanleihen aus Schwellenländern) können ein volatiler und komplexer Markt sein, bieten aber das Potenzial für höhere Kupons und mehr Kapitalzuwachs als Anleihen der Industrieländer. Es gibt jedoch erhebliche Unterschiede und länderspezifische Risiken. Sowohl bei Schwellenländeranleihen in Lokalwährung als auch bei Hartwährungsanleihen empfehlen wir einen vorsichtigen, langfristigen Aufbau des Engagements im Einklang mit der Risikobereitschaft und dem Anlagehorizont des jeweiligen Anlegers.

High-Yield-Anleihen können eine weitere Möglichkeit bieten, Wachstumspotenzial auszuschöpfen. High-Yield-Anleihen, die in der Regel von Unternehmen mit geringerer Bonität begeben werden, sind meist höher verzinst als Investment-Grade-Anleihen, und eine gut gesteuerte aktive Allokation kann in Portfolios eine wichtige Rolle spielen.

Da High-Yield-Anleihen in der Vergangenheit aufgrund ihres Potenzials für hohe und regelmäßige Kuponzahlungen aktienähnliche Renditen bei geringerer Volatilität1 erzielen konnten, können sie eine besonders attraktive Option für Anleger sein, die noch nicht bereit sind, aus Wachstumsgründen in Aktien zu investieren, oder die das mit Aktien verbundene Risiko reduzieren möchten.

Die Gründe: Hohe laufende Renditen und eine bessere Kreditqualität können High-Yield-Anleihen zu einer überzeugenden Option machen

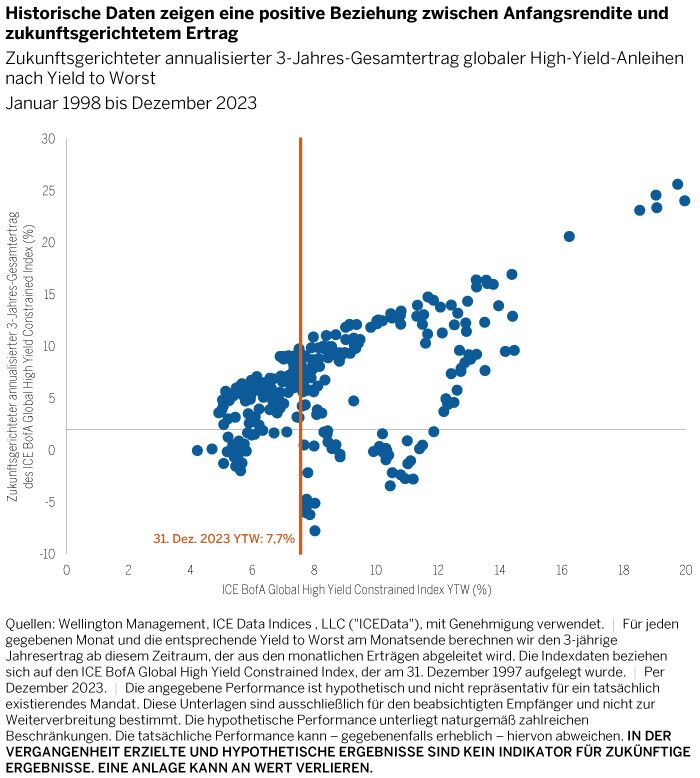

Die Gesamtrenditen an den globalen High-Yield-Märkten sind derzeit attraktiv – so hoch wie heute waren sie seit der globalen Finanzkrise nur selten. Höhere laufende Renditen bedeuten nicht nur höhere zukunftsgerichtete Erträge, sondern können auch als Puffer gegen steigende Zinsen und sich ausweitende Credit Spreads dienen. Abbildung 1 zeigt die historischen zukunftsgerichteten 3-Jahres-Erträge zwischen Januar 1998 und Dezember 2023 sowie die Yield to Worst (Anfangsrendite unter der Annahme, dass es weder zu einem Ausfall noch zu einer vorzeitigen Rückzahlung durch den Emittenten kommt). Wie die Abbildung zeigt, bestand in der Vergangenheit eine positive Beziehung zwischen den Anfangsrenditen und den zukunftsgerichteten 3-Jahres-Erträgen, und Renditen von 8,5% oder mehr haben in der Regel zu positiven zukunftsgerichteten 3-Jahres-Gesamterträgen geführt. Konkret zeigt sich: Als die Rendite 8,5% oder mehr betrug, lag der schlechteste zukunftsgerichtete annualisierte 3-Jahres-Gesamtertrag bei -3,4%, der Durchschnitt aber bei +9,2%. Auch wenn sich dieses historische Muster nicht mit absoluter Sicherheit fortsetzen wird, deuten diese Daten unserer Meinung nach darauf hin, dass die derzeit relativ hohen Renditeniveaus Anlegern ein potenziell bedeutsames Polster bieten könnten.

Abbildung 1

Neben den attraktiven laufenden Renditen hat sich auch die Zusammensetzung des High-Yield-Marktes verändert. Der Markt für High-Yield-Anleihen ist heute größer, global diversifizierter und qualitativ hochwertiger.

Ein Grund dafür besteht darin, dass ein immer größerer Teil des Index aus „Fallen Angels“ besteht, also Investment-Grade-Anleihen, die im Zuge schwieriger Marktbedingungen, insbesondere in den Jahren 2009 und 2020, auf High-Yield-Status herabgestuft wurden. Als Neuankömmlinge am High-Yield-Markt weisen diese Titel tendenziell eine höhere Qualität auf als der Rest der Anlagekategorie und können so attraktive Anlagechancen für aktive Manager bieten. Ein weiterer Grund für die höhere Qualität liegt an der zuletzt generell besseren Qualität von Neuemissionen und des disziplinierteren Verhaltens der High-Yield-Marktteilnehmer – viele neue Transaktionen wurden nicht über den High-Yield-Markt finanziert, sondern über andere Märkte, z.B. Private Credit.2

Da High-Yield-Anleihen eine niedrigere Kreditqualität als Investment-Grade-Anleihen aufweisen, sind Anleger häufig besorgt über das Ausfallrisiko, insbesondere wenn sich die Finanzierungsbedingungen verschlechtern. Wir gehen zwar davon aus, dass die Ausfälle im kommenden Jahr zunehmen werden, glauben aber, dass sie deutlich unter dem Niveau früherer spätzyklischer Phasen liegen werden und dass ein Index mit höherer Qualität insgesamt weniger Ausfälle bedeuten sollte. Hilfreich ist außerdem, dass die Fundamentaldaten der Unternehmen im High-Yield-Segment generell solide sind, und es war kein offensichtlicher Anstieg der Verschuldung in bestimmten Sektoren oder übermäßiges Kreditwachstum am Gesamtmarkt aufgrund allgemein schwächerer Kreditvergabestandards zu beobachten.

Der Faktor Zeit: Geduld kann sich auszahlen, aber man muss vorbereitet sein

Für Anleger, die eine strategische Allokation aufbauen wollen, kann es weniger wichtig sein, den günstigsten Einstiegszeitpunkt zu finden. Wir empfehlen dennoch ein schrittweises Vorgehen. Die Spreads liegen unter ihren historischen Mittelwerten, was bedeutet, dass es für Anleger ratsam sein könnte, nach Gelegenheiten Ausschau zu halten, um das Engagement zu attraktiveren Bewertungen taktisch zu erhöhen.

Es kann daher sinnvoll sein, das Engagement schrittweise zu erhöhen und eine strategische Allokation in High-Yield-Anleihen über einen längeren Zeitraum hinweg aufzubauen. Auf diese Weise können Anleger von den derzeit attraktiven Renditen profitieren und gleichzeitig für zukünftige Anlagechancen vorbereitet bleiben. Allerdings sollte auch nicht vergessen werden, dass höhere laufende Renditen einen wichtigen Schutz vor einer möglichen Spreadausweitung bieten können.

Die Umsetzung: die Vorteile eines aktiven Ansatzes

Wir gehen davon aus, dass sich die Streuung zwischen den Regionen in diesem Jahr fortsetzen wird und aktive globale High-Yield-Strategien in der Lage sein könnten, von den sich bietenden Chancen in unterschiedlichen Wirtschaftsräumen zu profitieren. Die Spreads in Europa sind derzeit weiter als am US-Markt, was Anlegern attraktive Möglichkeiten bieten kann, Wertschöpfungspotenzial zu erschließen – vorausgesetzt, die emittierenden Unternehmen sind gut aufgestellt, um ein möglicherweise schwächeres makroökonomisches Umfeld erfolgreich zu bewältigen.

Wie auch immer Anleger ihre Allokation in High-Yield-Anleihen gestalten, wir sind der Meinung, dass ein aktives Management im aktuellen Umfeld absolut entscheidend ist. Das High-Yield-Universum ist zwar im Allgemeinen von höherer Qualität als in der Vergangenheit, insgesamt schwächen sich aber die Fundamentaldaten der Unternehmen derzeit allmählich ab, und die Zahlungsausfälle nehmen zu. Wir sind der Ansicht, dass eine detaillierte, fundamentale Analyse in Kombination mit einer fundierten Branchen- und ESG-Expertise die effektivste Möglichkeit bietet, um diejenigen High-Yield-Unternehmen zu identifizieren, die am besten positioniert sind, um langfristig eine überdurchschnittliche Performance zu erzielen – und die Unternehmen mit dem höchsten Ausfallrisiko zu meiden.

Um mehr über die Anleihenlösungen von Wellington Management zu erfahren, besuchen Sie die entsprechende Webseite.

Von John Mullins, Investment Director, Supriya Menon, Head of Multi Asset Strategy – EMEA und Alex King, CFA, Investment Strategy Analyst bei Wellington Management

Quelle: ICE Data Indices, LLC („ICEDATA“), mit Genehmigung verwendet. ICE Data, seine verbundenen Unternehmen und deren jeweilige Drittanbieter lehnen jegliche ausdrückliche und/oder stillschweigende Gewährleistung und Zusicherung ab, einschließlich jeglicher Gewährleistung der Marktgängigkeit oder Eignung für einen bestimmten Zweck oder eine bestimmte Nutzung, einschließlich der Indizes, Indexdaten und jeglicher Daten, die in den Indizes enthalten, mit ihnen verbunden oder von ihnen abgeleitet sind. Weder ICE Data, noch seine verbundenen Unternehmen oder deren jeweilige Drittanbieter können für Schäden oder Haftungsansprüche in Bezug auf die Angemessenheit, Richtigkeit, Aktualität oder Vollständigkeit der Indizes oder Indexdaten oder deren Bestandteile haftbar gemacht werden. Die Indizes und Indexdaten sowie deren Bestandteile werden ohne Mängelgewähr zur Verfügung gestellt und deren Nutzung erfolgt auf eigenes Risiko. ICE Data, seine verbundenen Unternehmen und deren jeweilige Drittanbieter sponsern, unterstützen oder empfehlen weder die Wellington Management Company LLP noch ihre Produkte oder Dienstleistungen.

1 Quelle: MSCI, Bloomberg, Dezember 2023.

2 Quelle: JP Morgan, September 2022.

Weitere beliebte Meldungen: