Advertorial

Advertorial

Connor Fitzgerald, CFA, Fixed Income Portfolio Manager

Credit-Anlagen in Zeiten erhöhter Zinsvolatilität

Angesichts der zunehmenden Divergenz in der Geldpolitik der Zentralbanken sehen sich Rentenanleger mit einer neuen, volatileren Realität konfrontiert. Dieses neue Umfeld, das von höherer Inflation und zyklischer Volatilität geprägt ist, wird von mehreren Faktoren bestimmt, darunter die sich verschlechternde Haushaltslage in den USA, ein mit übermäßig hohen Ersparnissen und Liquidität „überschwemmtes“ Finanzsystem, und die Auswirkungen sich verschärfender geopolitischer Risiken auf die Lieferketten.

Vor diesem Hintergrund ist es für die Zentralbanken schwierig, ihren geldpolitischen Kurs mit einem hohen Überzeugungsgrad festzulegen, zumal gerade drohende Handelszölle die Welt in Atem halten. Gleichzeitig werden die Verzögerungen, bis geldpolitische Stimulierungsmaßnahmen ihre Wirkung entfalten, immer größer, sodass sich der Kreislauf von Marktschwankungen und Unsicherheit fortsetzt.

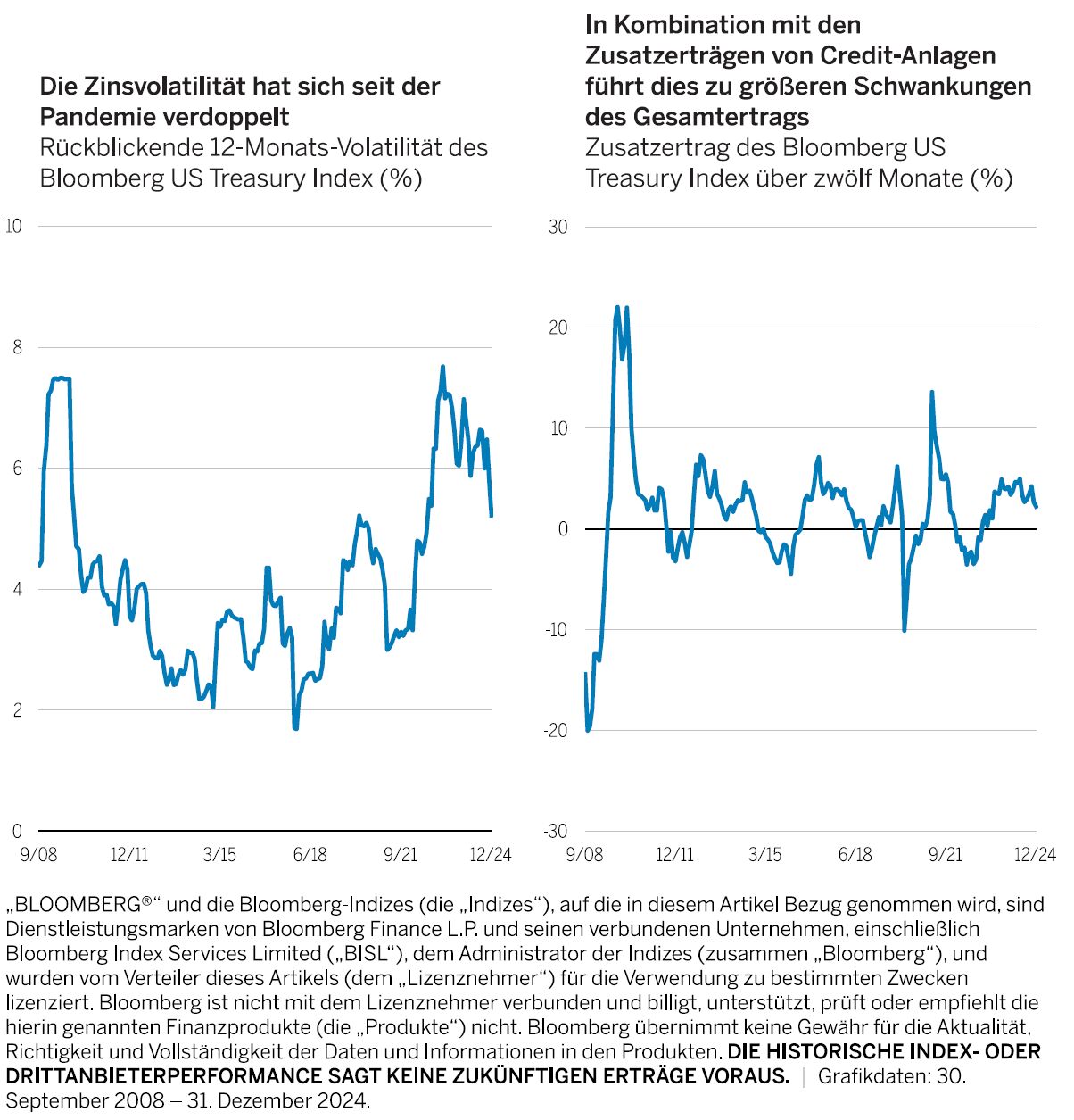

Für Rentenanleger ist unseres Erachtens eine der wichtigsten Auswirkungen dieses Umfelds die steigende Zinsvolatilität. Gemessen am Bloomberg US Treasury Index hat die Zinsvolatilität in den USA nach der deutlichen Veränderung der US-Inflation im März 2022 den höchsten Stand seit der globalen Finanzkrise erreicht.1 Strategien, die auf regelmäßige Einkünfte ausgerichtet sind und eine große statische Allokation an den Credit-Märkten aufweisen, haben die beunruhigenden Auswirkungen dieser neuen Ära volatilerer US-Zinsen zu spüren bekommen. (Abbildung 1).

Angesichts dieser Marktdynamik ist es, zunehmend wichtig geworden, das Risiko einer volatilen Zinsentwicklung zu mindern und gleichzeitig die Chancen möglichst zu nutzen, die sich aus der schwankenden Performance des US-Credit-Sektors im Vergleich zu US-Staatsanleihen ergeben. Meiner Meinung nach ist eine Umschichtung zwischen US-Credit-Sektoren und US-Staatsanleihen je nach Entwicklung der Bewertungen eine potenziell attraktive Möglichkeit zur Bewältigung dieses Umfelds.

Anpassung an verbesserte US-Konjunkturaussichten

Der Ausblick für die US-Wirtschaft zeigt einige Lichtblicke. Unter anderem aufgrund der relativ soliden Vermögenslage der privaten Haushalte, die im Allgemeinen nicht übermäßig zinssensitiv ist, ist eine Verlangsamung durch einen Rückgang der Konsumausgaben weniger wahrscheinlich. Ich sehe daher nur ein begrenztes Abwärtsrisiko für die Spreads von Investment-Grade-Unternehmensanleihen und gehe davon aus, dass sich die Spreads noch einige Zeit in diesem engen Bereich bewegen werden.

Konkret spiegelt die Widerstandsfähigkeit der Unternehmen das vorsichtige Vorgehen vieler US-Unternehmen in den letzten Jahren wider. Diese Entwicklung setzte während der Pandemie ein, als Unternehmen – als eine Art „Versicherungspolice“ – Schulden aufnahmen und die Liquidität in ihre Bilanzen erhöhten. Als sich die Wirtschaft im Jahr 2021 schneller als erwartet erholte, beschlossen sie, diese Verbindlichkeiten wieder abzubauen. Noch bevor sich 2022 die Möglichkeit einer erneuten Erhöhung des Fremdkapitals in dieser späten Zyklusphase bot, begann die US-Notenbank, die Zinsen zu erhöhen, was die Unternehmen dazu veranlasste, ihre Ausgaben oder Dividenden zu kürzen, um ihre Bilanzen weiter zu schützen. Das Ergebnis ist nun meines Erachtens eine robuste Bonitätslage.

Weniger attraktiv sind dagegen die Bewertungen von US-High Yield-Anleihen mit einem Rating von BB, deren Spread knapp über 1,5% liegt.2 Dennoch sehen wir attraktive Chancen in bestimmten Marktsegmenten, insbesondere im Energiesektor, im globalen Bankensektor und bei einigen Versorgern, wo die Bewertungen weiterhin grundlegende strukturelle Veränderungen widerspiegeln.

Meiner Meinung nach erfordert die heutige Investmentlandschaft einen flexiblen und dynamischen Ansatz bei der Positionierung im Credit-Bereich. Insbesondere die Aufrechterhaltung eines größeren Liquiditätspolsters bei engen Spreads bietet Anlegern die Möglichkeit, bei sinkenden Kursen zu kaufen, wenn die Spreads vergleichsweise attraktiver sind.

Bereit für Bewertungskorrekturen der Märkte

Um davon zu profitieren, ist es wichtig, in den verschiedenen Sektoren selektiv vorzugehen. Ich bevorzuge Emittenten mit soliden Bilanzen und positiven Fundamentaldaten und suche dann nach einer Wertpapierstruktur, die im Verhältnis zum Verlustrisiko einen Kapitalzuwachs erwarten lässt.

Bei Anwendung dieses Ansatzes erscheinen viele Teile des US-Finanzsektors derzeit attraktiv und sind im Vergleich zum Markt auf historischer Basis günstig. Ebenso investiere ich lieber in große US-Banken, die einen hohen Verschuldungsgrad aufweisen und daher als potenziell „riskanter“ gelten, als beispielsweise in einen US-Industrietitel mit niedrigerem Rating. Dagegen halte ich eine 30-jährige Unternehmensanleihe mit hoher Kreditqualität für weniger attraktiv, da das Angebot in diesem Marktsegment sehr knapp ist und die Spreads entsprechend eng sind.

Robuste und stabile Ergebnisse erzielen

Das aktuell volatilere Umfeld erinnert uns daran, dass Anleger das Marktumfeld nicht vorhersagen können. Sie können jedoch den Prozess steuern, indem sie einen belastbaren und konsistenten Rahmen für die fortlaufende Bewertung der Auf- und Abwärtsrisiken jeder Entscheidung und jeder möglichen Preisentwicklung schaffen.

Auf diese Weise können Anleger versuchen, einen weniger vom Marktumfeld abhängigen Gesamtertrag zu erzielen und mit ihrer Allokation in Credit-Anlagen verschiedene Ziele zu erreichen, zum Beispiel:

- Zur Steigerung oder Diversifizierung der Erträge von Durations-/Liability-Matching-Positionen innerhalb einer wachstumsorientierten Rentenallokation.

- Als taktische Ergänzung zu einer Rentenkernallokation und zu Allokationen mit Fokus auf regelmäßigen Einkünften oder Unternehmensanleihen.

- Als ertragssteigernder Ersatz für eine Allokation in Unternehmensanleihen im mittleren Laufzeitensegment.

Ich bin insbesondere der Meinung, dass ein dynamischer und flexibler Ansatz für Credit-Anlagen, bei dem die Bandbreite möglicher Ergebnisse auf der Grundlage von erwarteten Veränderungen der Zinssätze, der Credit-Spreads und des breiteren wirtschaftlichen Umfelds bewertet wird, das Potenzial bietet, in einer Reihe unterschiedlicher Marktumfelder attraktive Gesamterträge zu erzielen.

Weiterführende Informationen auf wellington.com

1Bloomberg US Treasury Index, 30. September 2008 – 31. Dezember 2024. | 2Der angegebene Spread zeigt die Renditedifferenz gegenüber Staatsanleihen. Quelle: Bloomberg US BB High-Yield Index.

Die zum Ausdruck gebrachten Ansichten sind diejenigen des Autors bzw. der Autorin zum Zeitpunkt der Verfassung dieses Dokuments. Andere Teams können andere Ansichten vertreten und andere Anlageentscheidungen treffen. Der Wert einer Anlage kann gegenüber dem Zeitpunkt der ursprünglichen Investition steigen oder sinken. Von externen Anbietern stammende Daten werden zwar als verlässlich erachtet, doch gibt es keine Garantie für ihre Richtigkeit. Nur für professionelle, institutionelle oder zugelassene Anleger.

Weitere beliebte Meldungen: