Gewinnrendite versus Anleiherendite: Ein relativer Bewertungsansatz

Ein bewährter Ansatz zur Beurteilung der relativen Attraktivität von Aktienmärkten ist der Vergleich der Gewinnrendite (inverses KGV) mit der Rendite von Staatsanleihen derselben Region. Die Differenz zwischen diesen beiden Größen lässt sich als eine implizite Risikoprämie für Aktien interpretieren.

- Gewinnrendite = 1 / KGV (forward)

- Risikoprämie = Gewinnrendite – Anleiherendite

Diese Risikoprämie zeigt, ob der Aktienmarkt – gemessen an seinen Ertragserwartungen – gegenüber risikoloseren Alternativen wie Staatsanleihen „kompensatorisch“ genug ist. Je höher die Prämie, desto attraktiver erscheint der Aktienmarkt im relativen Vergleich.

Analyse: Drei Märkte im Vergleich

Für diesen Beitrag habe ich drei global bedeutende Aktienindizes analysiert – den S&P 500, den EuroStoxx 50 und den Nikkei 225 – und jeweils deren aktuelle Gewinnrendite der Rendite von Staatsanleihen (7-10y) der jeweiligen Region gegenübergestellt (für den EuroStoxx 50 wurde als Vergleich der deutsche Bund herangezogen).

| Index | Gewinnrendite (1/KGV) | Anleiherendite | Risikoprämie |

| S&P 500 | ca. 3.7% | ca. 4,3% | ~ -0,6% |

| EuroStoxx 50 | ca. 6,3% | ca. 2,6% | ~ 3,7% |

| Nikkei 225 | ca. 5,2% | ca. 1,4% | ~ 3,8% |

(Hinweis: Zahlen gerundet und abhängig von Methodik / Datenzeitpunkt.)

Quelle: Bloomberg, 25.07.2025

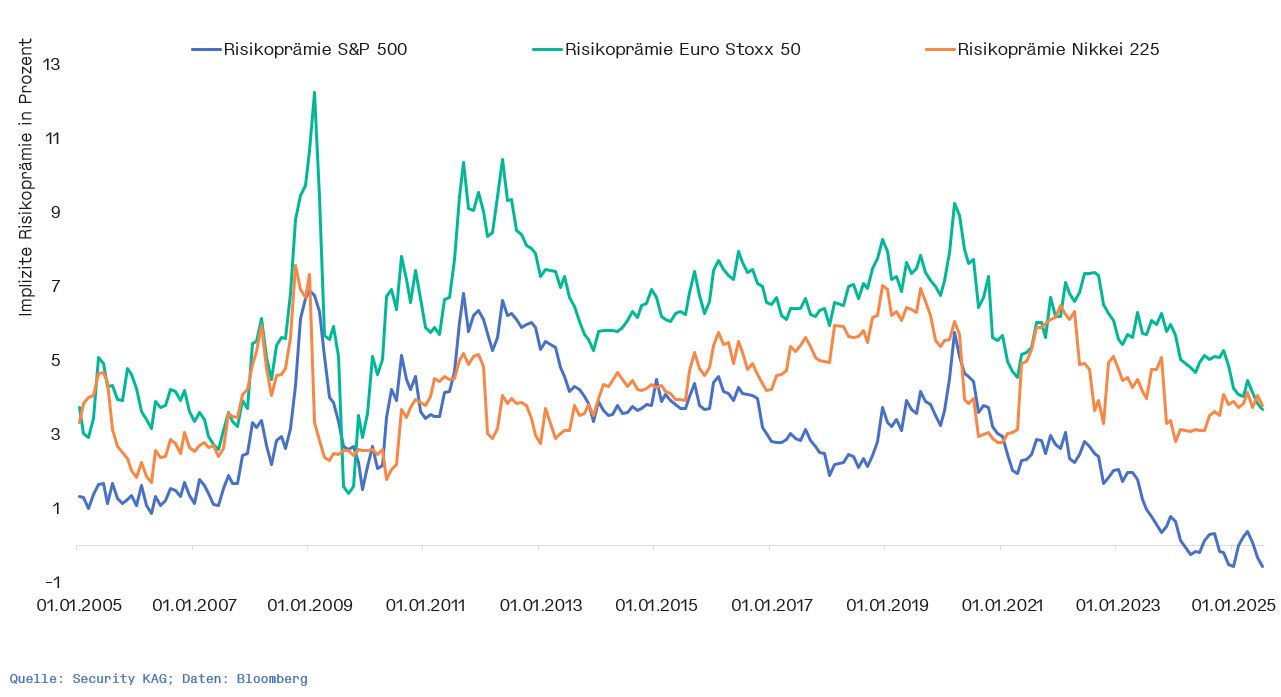

Um die aktuellen Zahlen auch im historischen Kontext einordnen zu können, wurden die Risikoprämien (nach oben genannter Methodik) für die vergangenen 20 Jahre ermittelt und in nachfolgende Grafik gegossen. Aus dem Chart geht hervor, dass die Risikoprämien der US-Aktien zwar bereits seit 2015 zum größten Teil niedrigere Niveaus als jene der europäischen oder japanischen Aktienmärkte aufweisen, der Abstand zwischen diesen Regionen aber mittlerweile relativ deutlich ist und die Risikoprämien in den USA mittlerweile sogar negative Werte annehmen.

Abbildung: Entwicklung der Risikoprämie ausgewählter Aktienmärkte der letzten 20 Jahre

Interpretation: Wo Aktien (noch) attraktiver sind

Die Gewinnrendite des US-Markts liegt derzeit etwa auf dem Niveau langfristiger US-Treasuries. Das bedeutet: Anleger erhalten für Aktien – trotz ihrer höheren Volatilität und Unsicherheit – keinen nennenswerten Renditeaufschlag mehr gegenüber relativ sicheren Staatsanleihen. Diese Entwicklung ist auf die stark gestiegenen US-Aktienkurse sowie den gleichzeitigen Zinsanstieg zurückzuführen. Die Risikoprämie ist daher auf ein Mehrjahrestief gefallen.

In Europa und Japan zeigt sich ein anderes Bild: Die Risikoprämien liegen bei knapp unter 4 %. Dieser Umstand verdeutlicht, dass europäische und japanische Aktien im relativen Vergleich zu Anleihen attraktiver bewertet sind – ein Muster, das sich in den letzten Jahren als relativ stabil erwiesen hat.

Fazit: Relativ ist nicht absolut

Der direkte Vergleich zeigt: Während der US-Aktienmarkt derzeit – auch aufgrund ambitionierter Bewertungen und einem hohen Renditelevel – im relativen Vergleich kaum noch eine Risikoprämie bietet, erscheinen die Märkte in Europa und Japan fundamental betrachtet attraktiver. Gerade für langfristig orientierte Investoren können solche relativen Bewertungen helfen, strategische Allokationsentscheidungen besser zu fundieren.

Trotz der aktuell niedrigen Risikoprämie sollte der US-Aktienmarkt jedoch nicht vorschnell als überbewertet abgetan werden. US-Unternehmen haben in der Vergangenheit regelmäßig bewiesen, dass sie in der Lage sind, durch starkes Gewinnwachstum auch hohe Bewertungen zu rechtfertigen. Das gilt insbesondere für große Technologie- und Wachstumsunternehmen, deren Geschäftsmodelle hohe Skaleneffekte und Margenpotenziale aufweisen. In diesem Sinne kann der US-Markt durchaus wieder „in seine Bewertung hineinwachsen“, wodurch die aktuell niedrige Gewinnrendite nur bedingt mit anderen Regionen vergleichbar ist. Zusätzlich stellt sich die Frage, inwieweit US-Staatsanleihen in einem zunehmend schuldenbelasteten und geopolitisch komplexen Umfeld noch als risikolose Benchmark gelten kann. Die erhöhten Renditen von US-Treasuries spiegeln nicht nur die Zins- und Inflationsrisiken wider, sondern zunehmend auch fiskalische Unsicherheiten – was wiederum zu einer rechnerisch niedrigeren Risikoprämie führt, ohne dass sich das reale Ertrags-Risiko-Verhältnis zwingend verschlechtert hätte.

Der Vergleich von Gewinnrenditen mit Staatsanleiherenditen liefert am Ende des Tages zwar wertvolle Hinweise zur relativen Attraktivität von Aktienmärkten – ersetzt aber keine umfassende Analyse der fundamentalen, makroökonomischen und geopolitischen Rahmenbedingungen. Es gilt daher stets, das Gesamtbild im Auge zu behalten – oder, wie es Warren Buffett treffend formulierte:

„Price is what you pay, value is what you get.“

Von Daniel Kupfner, Kundenbetreuung und Strategische Produktentwicklung bei der Security KAG

Weitere beliebte Meldungen: