Advertorial

AdvertorialDie zum Ausdruck gebrachten Ansichten sind diejenigen des Autor bzw. der Autorin zum Zeitpunkt der Verfassung dieses Dokuments. Andere Teams können andere Ansichten vertreten und andere Anlageentscheidungen treffen. Der Wert einer Anlage kann gegenüber dem Zeitpunkt der ursprünglichen Investition steigen oder sinken. Von externen Anbietern stammende Daten werden zwar als verlässlich erachtet, doch gibt es keine Garantie für ihre Richtigkeit. Nur für professionelle, institutionelle oder zugelassene Anleger.

Zum Jahresbeginn habe ich meine Einschätzungen dazu geteilt, wie sich eine langfristige Perspektive in Einklang mit kürzerfristigen Stolpersteinen (oder „Was wäre, wenn“-Szenarien) bringen lässt. Eine der wichtigsten „Was wäre, wenn“-Überlegungen, die wir überwacht haben, drehte sich um die durch US-Präsident Trump angedrohten Zölle – dieses Risiko wurde auf recht spektakuläre Art und Weise am sogenannten „Liberation Day“ im April Realität.

Kürzlich abgeschlossene Handelsvereinbarungen haben zwar zu einem gewissen Grad das Schlagzeilenrisiko reduziert, die Unternehmen müssen aber trotzdem mit neuen Bedingungen zurechtkommen: Handelszölle befinden sich auf dem höchsten Stand seit den 1930er Jahren. Meiner Meinung nach sind aber inzwischen die Auswirkungen der Zölle weniger wichtig als das, was sie uns über das neue Umfeld für Anleger verraten.

Eine neue Realität für Anleger

Der bisherige Jahresverlauf hat unsere Einschätzung bestätigt, dass sich momentan ein neues Anlageumfeld herausbildet, das durch mehr makroökonomische Volatilität, größere Unterschiede bei Konjunktur- und Politikzyklen und deutlich stärkere staatliche Eingriffe, als wir dies seit 2008 gewohnt waren, geprägt wird. In den letzten Monaten haben wir einen starken Anstieg der Volatilität beobachtet – Auslöser war dabei keine Rezession oder Bankenkrise, sondern die Entscheidung der Trump-Regierung, internationale Handelsbeziehungen auf den Prüfstand zu stellen. Dies bestätigt unsere Einschätzung, dass Regierungen jetzt deutlich wichtigere Akteure für die Marktdynamik sind, als dies jahrzehntelang der Fall war.

Noch komplizierter wird das Ganze durch die Tatsache, dass dies kein sauberer Übergang von einem Umfeld auf das andere ist. Stattdessen befinden wir uns in einer recht chaotischen Übergangsphase, in der einige der alten Regeln noch gelten, während sich gleichzeitig neue Regeln herausbilden. In der zweiten Jahreshälfte 2025 scheint die eigentliche Frage daher nun zu lauten: Was verraten uns diese Stolpersteine darüber, wie wir uns für ein neues Marktumfeld weiterentwickeln müssen?

Ich spreche dabei bewusst von einer Entwicklung, weil ich dies als eine Art „Evolution“ sehe. In der Biologie muss sich eine Spezies anpassen, wenn sich ihr Umfeld verändert. Frei nach Charles Darwin sind es nicht die Stärksten, die überleben, sondern die Anpassungsfähigsten. Auch beim Investieren müssen sich Anleger bei einer Veränderung des Marktumfelds anpassen und ihre Modelle, Annahmen und Strukturen weiterentwickeln. Nur so kann sichergestellt werden, dass unsere Portfolios auf die Welt, in der wir leben, ausgerichtet sind, anstatt auf die Welt, in der wir gelebt haben.

Drei Dimensionen des sich verändernden Anlageumfelds

Meiner Meinung nach sollte das sich verändernde Marktumfeld Anleger dazu veranlassen, drei wichtige Anlagedimensionen zu überdenken: Diversifizierung, regelmäßige Einkünfte und die Verlagerung zwischen öffentlichen und privaten Märkten.

Diversifizierung wird gerade neu definiert. Jahrelang lieferte eine Aktienallokation mit US-Fokus starke Ergebnisse. Da die Idee der US-Sonderstellung momentan aber auf dem Prüfstand steht, sollten Anleger möglicherweise über ein breiteres Anlageuniversum nachdenken. Auch hier sehen wir Chancen für anpassungsfähige Anleger.

Beispielsweise sollten europäische Aktien von einem positiven fiskalpolitischen Ausblick und einer sich abschwächenden Inflation profitieren. Die eigentliche Chance könnte aber darin liegen zu erkennen, welche spezifischen Sektoren und Unternehmen das größte Wertschöpfungspotenzial bieten. Japan ist zwar handelsbezogenen Spannungen ausgesetzt, strukturelle Positivfaktoren wie die anhaltenden Corporate-Governance-Reformen und verstärkte Aktienrückkäufe sollten aber nicht unterschätzt werden. Dies bedeutet nicht, dass US-Aktien ihre wichtige Rolle innerhalb von Portfolios verlieren. Anleger müssen hier aber möglicherweise etwas gezielter vorgehen, beispielweise mit „Extended“-Strategien für diejenigen, die sich Sorgen über eine hohe Marktkonzentration machen. Diese Strategien könnten Investoren die Flexibilität verschaffen, Untergewichtungen auf Grundlage des Überzeugungsgrads anstatt der Marktkapitalisierung vorzunehmen.

Die regelmäßigen Einkünfte waren schon immer eine zentrale Säule der Portfoliokonstruktion. Angesichts der höheren Inflationsvolatilität und des schwächeren Wachstums sollten Anleger nun aber über die Stabilität der regelmäßigen Einkünfte nachdenken. Sie könnten daher überlegen, wie sie ihre diesbezüglichen Quellen über Anleihen hinaus diversifizieren. Dabei kann eine Multi-Asset-Perspektive über traditionelle und alternative Quellen hinweg hilfreich sein, z.B. Dividenden aus Aktien, Anleihekupons und möglicherweise auch der Verkauf von Optionen.

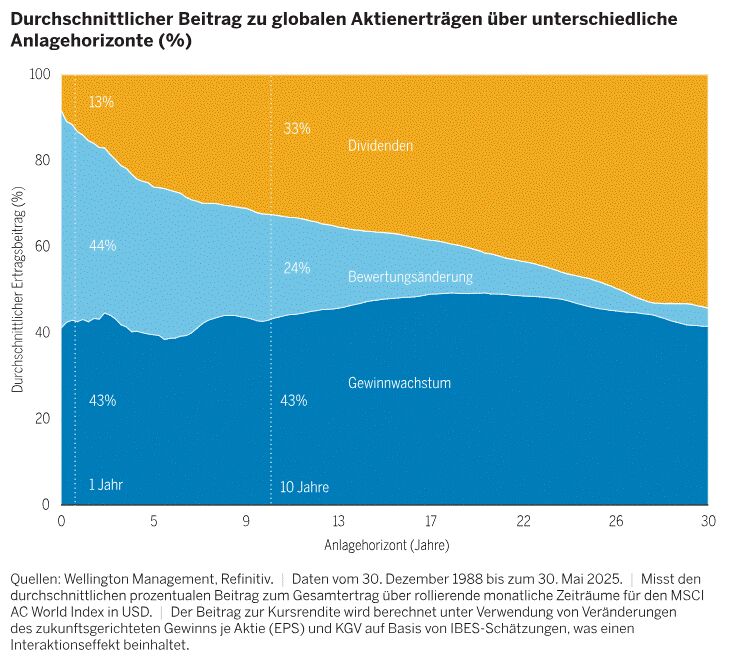

Dividenden sind ein wichtiger Ertragsfaktor bei Aktien, besonders über längere Zeiträume. Über einen Einjahreszeitraum leisten Bewertungsänderungen und Gewinnwachstum zwar einen ähnlichen Beitrag, über längere Zeiträume spielen Dividenden und Gewinnwachstum aber eine deutlich größere Rolle dank des Zinseszinseffekts. (Abbildung 1).

Abbildung 1

Beim Erwirtschaften regelmäßiger Einkünfte in diesem neuen Umfeld darf auch das Verlustrisiko nicht außer Acht gelassen werden. Eine hartnäckigere Inflationsentwicklung könnte die traditionell negative Anleihen-Aktien-Korrelation weiter aushebeln. Anleger könnten daher dynamischere Rentenstrategien als die statischen, die nach 2008 eine so gute Entwicklung gezeigt haben, in Erwägung ziehen. Ein aktiver Risikokontrollprozess, der Verlustrisiken minimieren soll, könnte hier ebenfalls wichtig sein.

Und dann gibt es noch die Verlagerung zwischen öffentlichen und privaten Märkten. Der Privatmarkt ist gewachsen, da Unternehmen tendenziell länger mit dem Börsengang warten. Die privaten Märkte sind inzwischen eine wichtigere Überlegung für eine breitere Gruppe von Anlegern, die neben ihren traditionellen Allokationen mehrere Portfolioziele verfolgen – beispielsweise Erträge, regelmäßige Einkünfte, Diversifizierung und Inflationsschutz.

Innerhalb unseres Wellington Solutions-Bereichs lernen wir mithilfe umfassender Researchanalysen (inbesondere durch die globalen Branchenanalysten und Makrostrategen von Wellington), wie sich Unternehmen und Regierungen an das sich derzeit verändernde Umfeld anpassen. Indem wir die praktischen Auswirkungen politischer Entscheidungen bewerten, durch die sich der Ausblick für ein Unternehmen oder eine Volkswirtschaft verändert, erhalten wir direkte Einblicke, wie sich Organisationen an diese neuen Bedingungen anpassen.

Obwohl sich die Märkte grundlegend verändern, ist unsere langfristige Einschätzung positiv. Wir sind optimistisch, weil die menschliche Spezies über die Fähigkeit zur Anpassung und Innovationsvermögen verfügt.

Um mehr über die Anlagelösungen von Wellington Management zu erfahren, besuchen Sie die entsprechende Website.

von Natasha Brook-Walters, Co-Head, Investment Strategy

Die Wiederveröffentlichung oder Weiterverbreitung von Refinitiv-Inhalten, auch durch Framing oder ähnliche Mittel, ist ohne die vorherige schriftliche Zustimmung von Refinitiv untersagt. Refinitiv haftet nicht für Fehler oder Verzögerungen in Bezug auf Refinitiv-Inhalte oder für Maßnahmen, die im Vertrauen auf diese Inhalte ergriffen werden. Das Refinitiv-Logo ist eine Marke von Refinitiv und seinen verbundenen Unternehmen. www.refinitiv.com.