Advertorial

Advertorial

Melissa Bockelmann, Head of Private Debt Investment Specialists

Asset-Based Finance zieht mit einem vielschichtigen Risiko/Rendite-Profil und ihrer wachsenden Bedeutung als strategischer Portfoliobaustein die Aufmerksamkeit institutioneller Anleger auf sich, von Pensionsfonds bis hin zu Versicherern.

Mit der Reifung der Private-Debt-Märkte stellt sich in der Anlageallokation zunehmend die Frage „Wie geht es weiter?“ Da viele Portfolios stark auf Unternehmensrisiken ausgerichtet sind und sich die Renditen an ein Umfeld mit längerfristig höheren Zinsen anpassen, interessieren sich institutionelle Anleger nun zunehmend für Asset-Based Finance (ABF)

ABF ist kein ganz neues Phänomen. ABF bietet Zugang zu privaten Krediten, die mit konkreten Vermögenswerten besichert sind. Dabei kann es sich um physische Vermögenswerte Finanzvermögen, wie Studentenkredite oder etwas exotischere Vermögenswerte , wie Lizenzeinnahmen handeln. Diese Vermögenswerte generieren vertraglich abgesicherte Cashflows, die in zur Strukturierung investierbarer Debt- und Equity-Instrumente über ein breites Spektrum an Risiko/Rendite-Profilen genutzt werden können.

ABF vereint strukturelle Sicherheit mit Einkommensresilienz, Flexibilität mit spürbarem Einfluss auf die Realwirtschaft. Dadurch kann die Strategie unterschiedlichste institutionelle Ziele bedienen – von Versicherungen und Pensionskassen über Stiftungen und Staatsfonds bis hin zu Family Offices.

Veränderungen im Marktumfeld

Mit der zunehmenden Reife des Marktes für Corporate Direct Lending und angesichts dauerhaft höherer Leitzinsen, anhaltender Inflationsrisiken und strengerer Kapitalanforderungen bietet ABF eine attraktive Alternative: kurzlaufende Strukturen mit variablen Zinssätzen, amortisierenden Cashflows und besicherten Engagements, welche in der Regel höhere Rückgewinnungsraten aufweisen als unbesicherte Kredite.

So lässt sich mit einem Direktkredit an ein Unternehmen als Schuldner vielleicht eine passable Rendite erzielen (z. B. Euribor +350 Basispunkte), doch die Forderung besteht unter Umständen auf der Ebene einer Holding-Gesellschaft, ist strukturell nachrangig und hängt von indirekten Cashflow-Überschüssen nach Finanzierungskosten auf der Ebene der Betriebsgesellschaft ab.

Im Gegensatz dazu ist Asset-Backed Finance in der Regel besichert mit Forderungen aus Lieferungen und Leistungen und auf der Ebene der Betriebsgesellschaft angesiedelt. Zudem ist der Schuldner dabei in einer strukturell stärkeren Position, hat direkten Zugang zu Cashflows und ist dadurch, dass diese Forderungen dem Zugriff anderer Gläubiger entzogen sind, besser abgesichert. Paradoxerweise lassen sich damit auch noch höhere Renditen erzielen (z. B. Euribor +450 Bp.). Damit besteht ein besserer Schutz gegen Kursverluste. Zudem profitieren Anleger von im historischen Vergleich niedrigen Forderungsausfällen. Dies macht ABF zu einer attraktiven Option.

Manche ziehen Parallelen zwischen ABF und den Asset-Backed Securities (ABS), die mit Auslöser für die globale Finanzkrise waren. Doch wenngleich in beiden Fällen Kredite vergeben werden, die mit einem Deckungsstock an Vermögenswerten besichert sind, bestehen strukturelle Unterschiede. Vor der Finanzkrise waren ABS undurchsichtige, gehebelte Verbriefungen, die falsche Anreize setzten und systemische Risiken bargen.

ABF-Strukturen am Private-Debt-Markt sind hingegen transparent und auf den jeweiligen Kunden zugeschnitten. Es handelt sich dabei in der Regel um bilaterale Transaktionen oder Transaktionen im Rahmen einer kleinen Gruppe von Investoren, was direkten Zugang zu den als Sicherheit dienenden Vermögenswerten und aktive Überwachung derselben ermöglicht. Starke Schutzklauseln, eine klare Verwertungsperspektive und die Strategie, die Papiere grundsätzlich bis zur Fälligkeit zu halten, reduzieren Komplexität und Ansteckungsrisiken. Dies setzt die richtigen Anreize und stärkt die Resilienz bei volatilen Märkten.

Ein breit gefächerter Markt auf Basis vertraglich abgesicherter Cashflows

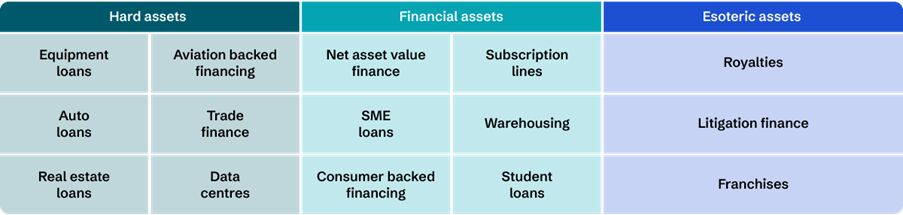

Der Unterschied zwischen ABS und ABF besteht auch in der Breite und Diversität der Vermögenswerte, mit denen diese besichert sind. Von der Flugzeugfinanzierung über Forderungen aus Lieferungen und Leistungen bis hin zu strukturierten Verbraucherkreditportfolios weisen Schuldner und Risikofaktoren oft keine Korrelation mit klassischen Unternehmenskrediten auf.

Das ist ein strategischer Vorteil, der es den Anlegern ermöglicht, von spezifischen Preisdynamiken und attraktiven Relative-Value-Chancen zu profitieren. Eine breit gefächerte Allokation über verschiedene Sektoren federt Volatilität ab, stärkt die Resilienz eines Portfolios und trägt zur Optimierung der risikobereinigten Renditen bei.

Asset-Based-Strategien sind ein wertvoller Baustein zur Diversifizierung eines Portfolios. Dadurch reduziert sich die Abhängigkeit vom Kreditzyklus bei Unternehmenskrediten. Gleichzeitig können Anleger damit Exposure in Bezug auf die Realwirtschaft aufbauen, das in Mainstream-Portfolios oft zu kurz kommt.

Abbildung 1: ABF: Ein branchenübergreifendes Anlagespektrum mit vielen Chancen

Quelle: Aviva Investors, Oktober 2025.

Viele ABF-Opportunitäten sind nach wie vor private, maßgeschneiderte Transaktionen. Vor allem aber ist institutionelles Kapital in diesem Segment noch kaum vertreten. Damit besteht Aussicht auf Komplexitätsprämien und das Potenzial einer transaktionsspezifischen Strukturierung. In Zeiten strenger Eigenkapitalanforderungen sind diese Kontroll- und Gestaltungsmöglichkeiten ein echter Vorteil.

Eine flexible Lösung für die neue Bedarfssituation bei leistungsorientierten Pensionsplänen.

Angesichts der zunehmenden Reife von leistungsorientierten Pensionsplänen erweist sich ABF als flexible und überzeugende Lösung für eine Vielzahl strategischer Zielsetzungen.

In der Auslaufphase, wenn keine neuen Mitglieder mehr aufgenommen und nur noch Leistungen ausgezahlt werden (Run-off), tragen die Tilgungsstrukturen und regulären Cashflows von ABF-Strukturen zur Erfüllung von Pensionsverpflichtungen und zum Kapitalerhalt bei. Bei Pensionsplänen mit dem Ziel nachhaltiger Eigenfinanzierung stabilisieren Ertragsdiversifizierung und Inflationsschutz das Portfolio und reduzieren die Abhängigkeit von traditionellen Rentenmarktinstrumenten. Bei Pensionsplänen, die weiterlaufen sollen, fördern ABF-Strategien mit längeren Laufzeiten das Überschusswachstum und ermöglichen eine Ausrichtung auf breiter angelegte Ziele wie ESG.

Mit häufig höheren Renditen als bei klassischen Anleihen und der Möglichkeit, Duration und Struktur auf die Verbindlichkeiten abzustimmen, bietet ABF auch ein skalierbares Instrumentarium bei langfristigem Finanzierungsbedarf unter sich verändernden Marktbedingungen. Und so können Pensionsfonds ihre Verbindlichkeiten effizient steuern, ohne ihre langfristigen Ziele zu gefährden.

Strukturierung für kapitaleffiziente Versicherungsanlagen

Für Versicherer ist das Anlagegeschäft besonders komplex. Sie stehen vor der Herausforderung, die Solvency II-Eigenkapitalanforderungen oder andere risikobasierte Eigenkapitalvorschriften zu erfüllen und ihren Weg in der Auseinandersetzung mit Bilanzierungsvorschriften wie IFRS 9 zu finden, aber auch noch stabile Erträge zu erwirtschaften, und dies alles in einem volatilen makroökonomischen Umfeld. Mit konventionellen Lösungen ist dies nicht zu leisten. ABF erweist sich als vielseitige und kapitaleffiziente Alternative.

Bei durchdachter Strukturierung kann ABF Erträge liefern, die ganz klar in den Kernallokationen von Versicherern am Anleihemarkt zu verorten sind, aber wesentlich höhere Renditen liefern. Tilgungsprofil, starke Besicherung und ein potenzielles Investment-Grade-Rating sprechen für ABF als ebenso kapitaleffiziente wie bilanzierungskonforme Lösung.

Versicherer, die in Hypothekenkredite, Automobilkredite oder versicherte Forderungen investiert haben, konnten damit attraktive Renditen erwirtschaften und ihre Solvency II-Eigenkapitalanforderungen um mehr als ein Drittel reduzieren. Diese Fakten lassen sich nicht einfach vom Tisch wischen.

Viele Strategien haben auch eine kurze Duration und tilgen sich selbst aus den Cashflows der zugrunde liegenden Vermögenswerte, mit Tilgungsplänen, die das Refinanzierungsrisiko senken und für hohe Planungssicherheit bei den Cashflows sorgen. Damit sind sie ein geeignetes Instrument für Versicherer zur Steuerung von Liquiditätspuffern oder durationskongruenten Verbindlichkeitenportfolios.

Angesichts der granularen Natur haben Versicherer bei ABF Bonität, Branchenkonzentration und Duration besser unter Kontrolle Dies kann so passgenau mit den internen Vorgaben zur Risikotoleranz abgestimmt werden, wie dies bei traditionellen Rentenmarktanlagen oft nicht möglich ist.

Angesichts zunehmender regulatorischer Anforderungen und der wachsenden Bedeutung der Vorhersehbarkeit von Erträgen positioniert sich ABF als strategischer Baustein im Portfolio.

Eine sichere Bank für die langfristige Kapitalanlage

Im aktuellen Umfeld wenden sich langfristig orientierte Investoren wie Stiftungen, Fondsvermögen und Staatsfonds verstärkt Strategien zu, die eine verlässliche Performance UND eine resiliente Portfolio-Struktur vorweisen können. Punkten kann ABF vor allem mit unkorreliertem Alpha. Im Ergebnis bedeutet dies einen konstanten Cashflow mit geringerer Volatilität als bei Private Equity oder börsennotierten Aktien.

ABF bietet auch Zugang zu Nischen-Opportunitäten. Strategien wie Royalty-Backed Lending mit Lizenzgebühren aus dem Rohstoffabbau als Sicherheit, oder Residential Transition Loans bieten Inflationsschutz und attraktive risikobereinigte Renditen, insbesondere im Rahmen privat ausgehandelter Transaktionen. In diesen Marktsegmenten ist der Wettbewerbsdruck geringer. Anleger können dort gezielter investieren und haben ihr Kapital besser unter Kontrolle.

Und viele Strategien tilgen sich selbst aus den Cashflows der zugrunde liegenden Vermögenswerte. Dies reduziert die Abhängigkeit von Sekundärmärkten und sorgt für größere Spielräume im Liquiditätsmanagement. Damit sind sie gut geeignet für institutionelle Anleger, für die es wertvoll ist, Positionen über Marktzyklen und Anlageklassen aufstocken oder zurückschneiden zu können.

Kapitalerhalt und Stabilität

Für Family Offices und andere Private-Wealth-Anleger bietet ABF Zugang zu Investments in die Realwirtschaft ohne die Komplexität oder Illiquidität, wie sie für traditionelle Private-Equity-Anlagen charakteristisch sind.

Asset-Backed Finance lässt sich auch ganz individuell ausgestalten. Anleger können mit einem sorgfältig ausgewählten Kreis von Originatoren Mandate um spezielle Themen oder Risiken herum konzipieren: von der Mittelstandsfinanzierung bis hin zum Flugzeugleasing. Bei vielen dieser Strategien bieten sich aktuell günstige Einstiegsgelegenheiten, da traditionelle Kreditgeber sich aus diesen Segmenten zurückziehen und sich die Kapitalkosten neu justieren.

Für Familien, deren Fokus auf Vermögenserhalt und langfristiger Stabilität liegt, könnte ABF angesichts stabiler Ertragsströme, starker Absicherung durch Sicherheiten und der Möglichkeit, die Kapitalanlage auf generationenübergreifende Ziele auszurichten, einen Blick wert sein.

Flexible Ausgestaltung des Risiko/Rendite-Profils

Einer der größten Pluspunkte von ABF ist die Flexibilität, das Risiko/Rendite-Profil individuell an die Präferenzen der Anleger und verschiedene regulatorische Anforderungen anzupassen.

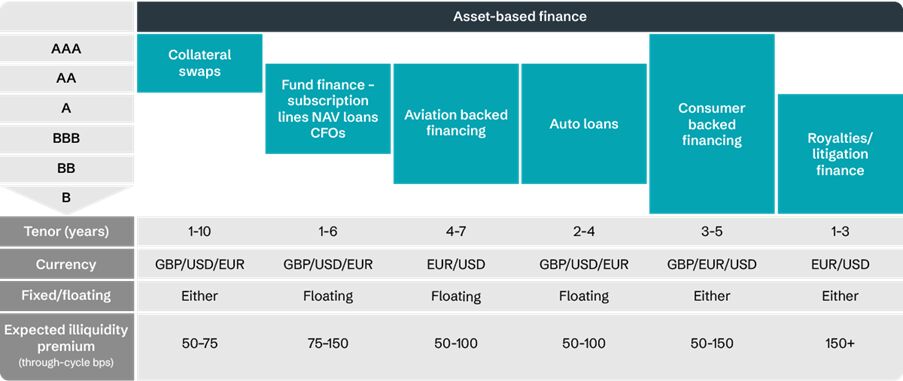

Am konservativen Ende des Spektrums könnten regulierte institutionelle Investoren wie Versicherer in Investment-Grade-Strukturen größeren Mehrwert finden, da diese von einer vorteilhaften aufsichtsrechtlichen Kapitalbehandlung profitieren. Leistungs- und beitragsorientierte Pensionspläne könnten je nach Risikoneigung bei Mezzanine-Risikoprofilen einen attraktiven Relative Value und höhere absolute Renditen sehen. Und an aktienähnlichen Renditen interessierte Anleger mit weniger eng geschnürtem regulatorischen Korsett könnten von der starken Diversifizierung durch gehebelte ABF-Instrumente profitieren, die eine attraktive Alternative zu klassischen Private-Equity-Strategien sein können.

Abbildung 2: Abbildung des Risiko-Rendite-Spektrums

Nur zur Veranschaulichung und nicht als Anlageempfehlung gedacht. Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Quelle: Aviva Investors. Stand: 31. August 2025.

Von der Nischen- zur Kernstrategie?

ABF entwickelt sich von einer Nischen- zu einer Kernstrategie am Private-Debt-Markt. In Zeiten engerer Spreads, längerfristig höherer Zinsen und eines zunehmenden Fokus auf Kapitaleffizienz bietet ABF diversifiziertes Exposure, resiliente Erträge und passgenau auf langfristige Ziele abgestimmte selektive Chancen. Das macht es zu einer überzeugenden Option für Investoren, die Komplexität mit Präzision steuern möchten.

Wichtige Informationen

DIES IST EINE MARKETINGMITTEILUNG

In Europa wird dieser Inhalt von Aviva Investors Luxembourg S.A. herausgegeben. Eingetragener Geschäftssitz: 2 rue du Fort Bourbon, 1st Floor, 1249 Luxemburg. Beaufsichtigt durch die Commission de Surveillance du Secteur Financier. Ein Unternehmen der Aviva-Gruppe. Im Vereinigten Königreich herausgegeben von Aviva Investors Global Services Limited, eingetragen in England und Wales unter der Nr. 1151805. Eingetragener Geschäftssitz: 80 Fenchurch Street, London, EC3M 4AE. Zugelassen und beaufsichtigt durch die Financial Conduct Authority. Firmenreferenznr. 119178. In der Schweiz wird dieser Inhalt von Aviva Investors Schweiz GmbH herausgegeben.

775400 – 31/12/2025