Advertorial

Praveen Jagwani, Global Chief Executive Officer bei UTI Investments, argumentiert: „Indien ist kein Markt, der durch Volatilität Aufmerksamkeit erzwingt, sondern einer, der sie sich durch langfristige Kapitalvermehrung verdient. Eine junge, konsumfreudige Bevölkerung, robuste inländische Kapitalflüsse und eine Wirtschaft, die strukturell von den Belastungen abgeschirmt ist, die auf den meisten großen Märkten lasten, machen Indien aus unserer Sicht heute zu einer der markanter positionierten Chancen an den globalen Aktienmärkten. Obwohl Indien rund 4 % der globalen Marktkapitalisierung ausmacht, liegt die tatsächliche Allokation ausländischer Investoren in Indien weiterhin deutlich unter 1 %. Für Investoren mit langfristigem Anlagehorizont ist diese Lücke zwischen Indiens wirtschaftlichem Gewicht und seiner Repräsentation in globalen Portfolios eine sorgfältige Betrachtung wert.“

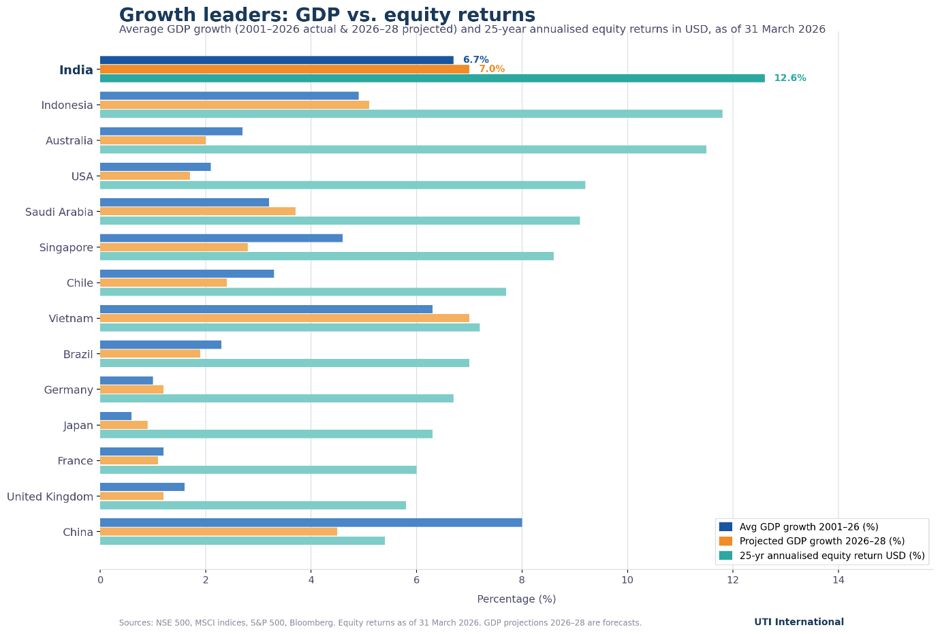

1. Warum Indien? – Die wichtigsten Wachstumstreiber

Strukturelles Wachstum – Formalisierung & Konsum Indiens Wachstum ist in einem einzigartigen demografischen Profil verankert: ein Medianalter von 29 Jahren und eine erwerbsfähige Bevölkerung, die bis 2030 voraussichtlich 1,04 Mrd. Menschen übersteigen wird – der höchste Wert aller großen Volkswirtschaften. Der „India Stack“ – Aadhaar (digitale Infrastruktur), UPI (Zahlungsverkehr) und GSTN (Steuerinfrastruktur) – hat die Volkswirtschaft in einem beispiellosen Tempo formalisiert. Allein UPI verarbeitete im Januar 2026 21,7 Mrd. Transaktionen und übertraf damit das Tagesvolumen von Visa. Bis 2036 werden Mittelschicht und gehobene Konsumenten 93 % der gesamten Konsumausgaben stellen – gegenüber heute 80 %. | Kapitalinvestitionen – Der öffentliche Investitionsschub Die effektiven Investitionsausgaben des Staates sind von 2,7 % des BIP im GJ18 auf veranschlagte 4,4 % im GJ27 gestiegen – Ausdruck eines anhaltenden Aufwuchses öffentlicher Investitionen. Das Unionsbudget 2026/27 bestätigt diesen Kurs und hebt die staatlichen Investitionen auf rund 133 Mrd. USD an – ein Plus von 11,5 % gegenüber dem Vorjahr. Das Production-Linked-Incentive-Programm (PLI) hat in 14 Sektoren rund 23–24 Mrd. USD an Investitionen in das verarbeitende Gewerbe ausgelöst. Der private Investitionszyklus, historisch das fehlende Glied, beginnt nun nachzuziehen. |

Inländisches Kapital – Eine strukturelle Nachfrage SIPs (Sparpläne) haben allein im GJ2025 mehr als 34 Mrd. USD in Aktien geleitet (AMFI). Während FPIs im KJ2025 18–19 Mrd. USD verkauften, kauften inländische Investmentfonds 56,2 Mrd. USD (SEBI). Der Anteil inländischer Investmentfonds erreichte mit 11,1 % einen Rekord; der FPI-Anteil fiel auf 16,7 % – den niedrigsten Stand seit 15 Jahren (NSDL, Dezember 2025). Diese strukturelle inländische Nachfrage reduziert die Volatilität und vertieft den Kapitalmarkt. | Aktive Alpha-Quellen in Indien Hohe Ergebnisstreuung, strukturelle Ineffizienzen und ein rascher Sektorwandel machen Indien zu einem der attraktivsten Märkte weltweit für aktives Management. Mit einer inländischen institutionellen Basis, die mittlerweile den ausländischen Eigentumsanteil übersteigt, und mehr als 5 000 börsennotierten Unternehmen belohnt Indien den Spezialisten. Passive Exposures bilden den Median ab – das Mumbai-basierte Research-Team von UTI zielt darauf ab, die Ausreißer im Portfolio zu halten. |

Wachsende Bedeutung in globalen Portfolios

Indiens Gewicht im MSCI Emerging Markets Index hat sich von 9,2 % Anfang 2021 auf 12,58 % per 31. März 2026 gesteigert – während Chinas Gewicht im selben Zeitraum von 38,7 % auf 25,48 % gefallen ist (MSCI Emerging Markets Index Factsheet, März 2026). Besonders relevant für die Portfoliokonstruktion ist die Diversifikation, die Indien neben dem Wachstum bietet. Mit einer Korrelation von nur 0,20 zum MSCI World und 0,09 zum S&P 500 (Bloomberg, März 2026) haben sich indische Aktien historisch weitgehend unabhängig von den Zyklen der Industrieländermärkte bewegt. Für europäische institutionelle Investoren, die in Indien gemessen an dessen wirtschaftlicher Bedeutung vielfach untergewichtet sind, war das Argument für eine dedizierte Allokation selten so stark.

Kernaussage

Indiens Gewicht im MSCI EM hat sich seit 2021 gesteigert (9,2 % → 12,58 %), während die Korrelation mit dem S&P 500 bei lediglich 0,09 und mit dem MSCI World bei 0,20 liegt – eine seltene Kombination aus strukturellem Wachstum und echter Diversifikation. Viele Portfolios spiegeln diese Gelegenheit bislang nicht angemessen wider.

2. Indiens makroökonomisches Umfeld

Indiens langfristige Wachstumsperspektiven sind etabliert – weniger beachtet wird, dass mehrere zyklische Kräfte zugleich zusammenlaufen und den aktuellen Moment ebenso überzeugend machen wie die langfristige These selbst. Gemessen an Standards der Schwellenländer ist Indiens makroökonomisches Umfeld ungewöhnlich stabil – und verbessert sich entlang aller wesentlichen Dimensionen.

Aktienbewertungen: ein rationalerer Einstiegspunkt

Der MSCI India Index hat sich von einem KGV (trailing) von rund 28x Ende 2024 auf etwa 24,6x per März 2026 verbilligt – nahe dem 10-Jahres-Durchschnitt von 24,4x (Bloomberg). Die Bewertungskompression wurde durch anhaltende FPI-Abflüsse getrieben, nicht durch eine Verschlechterung der Fundamentaldaten. Der Konsens erwartet ein EPS-Wachstum von rund 5 % im GJ26 mit einer deutlichen Erholung auf rund 15 % im GJ27 und rund 17 % im GJ28; die Bewertungskorrektur und der Gewinn-Reset haben damit gleichzeitig stattgefunden. Für langfristig orientierte Allokatoren ist genau diese Kombination kennzeichnend für einen rationalen Einstiegspunkt.

Indikatoren auf einen Blick

Indikator | Aktueller Wert | Quelle & Datum |

Reales BIP-Wachstum GJ26E | 7,6 % | MoSPI, Second Advance Estimates, März 2026 |

VPI-Inflation | 3,4 % | Bloomberg, März 2026 |

RBI-Repo-Satz | 5,25 % | RBI MPC, April 2026 |

Haushaltsdefizit-Ziel GJ27 | 4,3 % des BIP | Unionsbudget 2026/27, Februar 2026 |

Devisenreserven | ~ 703 Mrd. USD | RBI Weekly Supplement, 30. April 2026 |

S&P-Länderrating | BBB / stabil (Heraufstufung August 2025) | S&P Global, August 2025 |

Warum das Timing ebenso überzeugt wie die Story

1. Geldpolitischer Lockerungszyklus im Gange

Die RBI hat den Repo-Satz im Jahr 2025 um 125 Basispunkte auf 5,25 % gesenkt, nachdem die VPI-Inflation im Januar 2026 auf 2,75 % zurückging – deutlich unter dem Ziel von 4 %. Sinkende Finanzierungskosten stützen Kreditwachstum, Unternehmensgewinne und Konsum und bilden damit einen bedeutsamen Rückenwind für die Aktienmärkte.

Quelle: RBI MPC, Februar 2026

2. Positionierung ausländischer Investoren auf 15-Jahres-Tief

Der FPI-Anteil ist nach Nettoabflüssen von 18,9 Mrd. USD im KJ2025 auf 16,7 % gefallen. Ausländische Investoren sind in Indien deutlich untergewichtet – aktuell die zweitgrößte Untergewichtung in globalen EM-Portfolios. Historisch gingen solche Extreme häufig scharfen Re-Ratings voraus. Sobald die Stimmung dreht, erfolgt der Wiedereinstieg in der Regel schnell.

Quelle: NSDL, Dezember 2025

3. Beschleunigung öffentlicher Investitionen bei fiskalischer Glaubwürdigkeit

Das Unionsbudget 2026/27 hebt die öffentlichen Investitionsausgaben auf rund 133 Mrd. USD (+11,5 % ggü. Vj.) an und zielt zugleich auf ein Haushaltsdefizit von 4,3 % des BIP. Mehr in produktive Infrastruktur zu investieren und gleichzeitig das Defizit zu konsolidieren ist eine seltene und glaubwürdige Kombination.

Quelle: Unionsbudget 2026/27, Regierung Indiens, Februar 2026

4. Wiederbeschleunigung privatwirtschaftlicher Aktivität

Der Manufacturing PMI erreichte im Februar 2026 mit 56,9 ein Vier-Monats-Hoch, getragen von beschleunigten Auftragseingängen auf Basis einer starken Inlandsnachfrage. Der Services PMI lag bei 58,1. Gemeinsam hoben sie den Composite PMI auf 59,3 – ein Drei-Monats-Hoch – und bestätigen damit, dass Indiens privatwirtschaftliche Expansion breit getragen ist und an Dynamik gewinnt.

Quelle: HSBC/S&P Global PMI, Februar 2026

5. Der bedeutendste Reformzyklus seit 1991

Das Jahr 2025 brachte Einkommensteuerentlastungen für die Mittelschicht, eine GST-Vereinfachung auf zwei Hauptsätze, eine Liberalisierung des Arbeitsmarkts und eine Heraufstufung des Länderratings durch S&P – Indiens erste Heraufstufung seit mehr als zwei Jahrzehnten. Es handelt sich um fundamentale, nicht inkrementelle Veränderungen.

Quelle: S&P Global, August 2025; Regierung Indiens, 2025/26

6. So starke externe Resilienz wie seit Jahren nicht

Das Leistungsbilanzdefizit ist im ersten Halbjahr GJ26 auf 0,8 % des BIP gesunken; die Devisenreserven erreichten ein Allzeithoch – mehr als zehn Monate Importdeckung. Indien benötigt kein ausländisches Kapital, um sein Wachstum zu finanzieren.

Quelle: RBI, Februar 2026

3. UTIs Fonds & das Argument für aktives Management

Fokus auf Indien – über die gesamte Kapitalstruktur

UTI Investments bietet eine fokussierte Reihe Indien-spezifischer Strategien über Aktien, Anleihen und Private Credit – sämtlich aus Mumbai gemanagt und mit reinem Indien-Mandat. Die Flaggschiffstrategie Quality Growth Equity investiert in ein diversifiziertes Portfolio von 55–60 hochwertigen indischen Unternehmen und folgt einer langfristigen, bottom-up orientierten Investmentphilosophie, gestützt auf eines der größten Aktien-Research-Teams vor Ort in Indien. Im Anleihenbereich bestehen Zugänge zu Investment-Grade-Staatsanleihen Indiens über Duration- und Gilt-Mandate.

Im Bereich Private Credit zielt UTI Alternatives über Performing Credit, Real Estate Credit und Asset-Backed-Strategien im indischen Mid-Market-Segment auf IRRs von 16–24 % – ein Opportunitätsfeld, in dem Marke, Skalierung und ein dediziertes Due-Diligence-Team vor Ort einen nachweisbaren Vorteil bei Sourcing und Underwriting verschaffen. Für anspruchsvolle institutionelle Investoren sind maßgeschneiderte Mandate über die gesamte Kapitalstruktur verfügbar.

Warum aktives Management in Indien?

Mit über 5 000 börsennotierten Unternehmen, einer hohen Ergebnisstreuung und einem großen Pool unzureichend abgedeckter Small- und Mid-Caps belohnt Indien diszipliniertes aktives Management. Komplexe Konglomeratstrukturen und uneinheitliche Governance-Profile schaffen persistente Fehlbewertungen, die passive Instrumente nicht erfassen können. Der strukturelle Umbau der indischen Wirtschaft – in Richtung Technologie, Finanzwerte, zyklischer Konsum und Gesundheitswesen – eröffnet vielfältige thematische Chancen, die am besten von Spezialisten vor Ort genutzt werden. UTI International integriert ESG formal über eine Responsible-Investment-Policy in Einklang mit europäischen institutionellen Standards.

4. Über UTI Investments

Indiens Pionier im Asset Management

UTI Investments ist der internationale Arm der UTI Asset Management Company – Indiens ältester und traditionsreichster Fondsgesellschaft. Der Unit Trust of India wurde 1963 per Parlamentsbeschluss als erste Investmentgesellschaft des Landes gegründet und macht UTI damit zu einem echten Pionier der Entwicklung der indischen Kapitalmärkte. Heute verwaltet die UTI AMC auf Gruppenebene 247 Mrd. USD (Stand März 2026) über Investmentfonds, Vorsorgelösungen, Alternatives und Portfolio-Management-Services. Das Unternehmen ist in Indien börsennotiert; größter Einzelaktionär ist T. Rowe Price International mit 23 %.

Pionier und langjährige Präsenz

Mit mehr als sechs Jahrzehnten ununterbrochener Tätigkeit an den indischen Märkten sind UTIs institutionelles Gedächtnis und Markenwert unerreicht. Das Unternehmen ist mit über 250 UTI Financial Centres in 698 Distrikten Indiens vertreten – eine Reichweite, die kein internationaler Asset Manager replizieren kann.

Investment-Team vor Ort

UTIs Investmentprozess ist in Mumbai verankert; ein großes hauseigenes Team aus Aktien- und Credit-Analysten betreibt direktes Research im Feld. Die Nähe zu Unternehmensleitungen, Branchendaten und regulatorischen Entwicklungen ist ein nachhaltiger Wettbewerbsvorteil, den Off-Shore-Manager schlicht nicht abbilden können.

Reine Indien-Positionierung

Anders als breite EM- oder Asien-Fonds bietet UTI Investments ein reines Indien-Exposure. Diversifizierte EM-Fonds behandeln Indien als taktisches Gewicht – das verwässert Renditen und schafft Basisrisiken. Investoren mit Überzeugung in Indien verdienen einen dedizierten, unverwässerten Zugang zu einem der komplexesten und ertragreichsten Aktienmärkte der Welt.

Globale Reichweite mit lokaler Tiefe

UTI Investments betreut institutionelle Kunden aus mehr als 35 Ländern und ist mit Standorten in Singapur, London, Dubai, Paris und New York präsent.

Warum UTI Investments für institutionelle Investoren?

Sechs Jahrzehnte Investmentexpertise in Indien. Ein dediziertes, in Mumbai ansässiges Research-Team. Reines Indien-Exposure – nicht verwässert durch breitere EM-Allokationen. Die institutionelle Glaubwürdigkeit von Indiens ältester Fondsgesellschaft, kombiniert mit der Infrastruktur, anspruchsvolle globale Kunden zu betreuen.

UTI Investments bietet Zugang zu Indiens Wachstumsstory – so, wie sie zugänglich sein sollte: von innen.

Ihr Ansprechpartner:

Tomaso Porro

Vice President - Business Development Europe

[email protected]

Wichtiger Hinweis: Dieses Dokument dient Werbezwecken, stellt jedoch weder direkt noch indirekt ein Angebot für Finanzinstrumente jeglicher Art oder eine Empfehlung dar und kann nicht als Aufforderung zum Kauf, Verkauf oder zur Vornahme sonstiger Transaktionen mit solchen Finanzprodukten angesehen werden. Die hierin erwähnte Wertentwicklung in der Vergangenheit ist nicht unbedingt ein Indikator für die zukünftige Wertentwicklung. Anlagen in die Fonds unterliegen Risiken, darunter Marktvolatilität, Währungs- und Regulierungsrisiken, und können zu einem vollständigen oder teilweisen Kapitalverlust führen. Anleger müssen den Prospekt lesen, bevor sie eine Anlageentscheidung treffen. Dieses Dokument enthält keine wesentlichen Informationen über die Fonds, einschließlich wichtiger Offenlegungen und Risikofaktoren im Zusammenhang mit einer Anlage in die Fonds, die hier zu finden sind: www.utifunds.com. Dieses Material dient kommerziellen Zwecken und richtet sich ausschließlich an professionelle Anleger. Der Anleger ist allein für die von ihm getroffenen Anlageentscheidungen verantwortlich, und UTI International France SAS übernimmt keine Haftung für etwaige Folgen oder Verluste, die sich daraus ergeben könnten. Die Weitergabe dieses Dokuments, sei es ganz oder teilweise, ist ohne vorherige Zustimmung von UTI International France SAS untersagt.

© 2026 UTI Investments. Alle Rechte vorbehalten. | utifunds.com | [email protected]