Bei der Betrachtung der Aktienrenditen lassen Anleger die Dividenden oft außer Acht und konzentrieren sich hauptsächlich auf Kursgewinne. Auf kurze Sicht sind Kursschwankungen sicherlich der wichtigste Bestimmungsfaktor von Aktienrenditen. Die täglichen Kursveränderungen sind häufig größer als die Dividenden, die für ein ganzes Jahr gezahlt werden. Ein Gesamtbild zeigt sich aber erst bei wirklich langfristiger Betrachtung: Dividenden sind ebenfalls sehr wichtig.

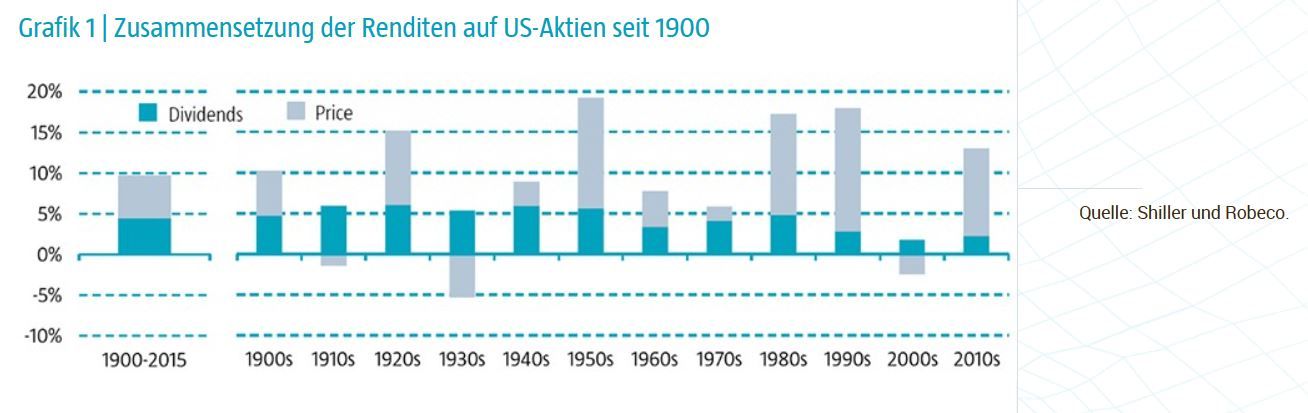

Tatsächlich steuerten Dividenden und Kursgewinne in den letzten hundert Jahren jeweils etwa die Hälfte der Aktienrenditen bei. In Grafik 1 ist die Zusammensetzung der Renditen von US-Aktien seit dem Jahr 1900 dargestellt. In diesem langen Zeitraum haben Aktien eine jährliche Gesamtrendite von 9,5 % abgeworfen, wovon 4,5 Prozentpunkte auf Dividenden und 5,0 Prozentpunkte auf Kursgewinne entfielen.

Eine genauere Analyse von Aktienrenditen zeigt, dass Aktien mit durchschnittlich höherer Dividendenrendite im Lauf der Zeit häufig höhere und stabilere Renditen generieren. Dies hängt damit zusammen, dass Unternehmen, die hohe Dividenden ausschütten, meist schon länger bestehen und einen konservativeren Managementansatz verfolgen. Eine systematische Anlage in dividendenstarke Aktien kann deshalb als eine effektive Methode angesehen werden, um die Volatilität zu reduzieren und die Renditen zu erhöhen.

Geringes Risiko und hohe Dividenden

Robecos Conservative Equities-Ansatz liegt mehreren aktiven Low-Volatility-Strategien zugrunde. Im Vordergrund steht dabei die Risikominderung durch Kombination statistischer Analysen von Low-Risk-Faktoren mit unseren internen, stärker in die Zukunft gerichteten Ausfallrisikofaktoren. Seit seiner Einführung im Oktober 2006 konnten wir mit diesem Ansatz die Volatilität im Vergleich zum MSCI World Index um 27 % (10,4 % versus 14,3 %) reduzieren.

Unsere Conservative Equities-Strategie strebt aber auch eine Renditesteigerung an. Um dieses Ziel zu erreichen, nehmen wir maßgeschneiderte Komponenten für Bewertung/Ertrag und Momentum/Stimmung in unser Aktienauswahlmodell auf. Hohe Dividendenausschüttungen sind deshalb interessant, weil sie häufig zu geringeren Risiken und höheren Renditen führen. Daher wählen wir im Rahmen unserer Conservative Equities-Strategie Unternehmen aus, die hohe und stabile Dividenden zahlen. Wir berücksichtigen auch Aktienrückkäufe, weil einige Unternehmen den Rückkauf eigener Aktien der Ausschüttung von Dividenden vorziehen.

Wenn sich die Aktie eines Unternehmens zudem durch hohes Kursmomentum und positive Gewinnrevisionen und auch die Anleihen des Unternehmens hohes Momentum besitzen, mindert dies das Risiko von Dividendenkürzungen im Lauf der Zeit. Die Berücksichtigung der Kursdynamik trägt außerdem dazu bei, „Bewertungsfallen“ zu meiden und Risiken zu verringern.

Nachweisliche Erfolgsbilanz

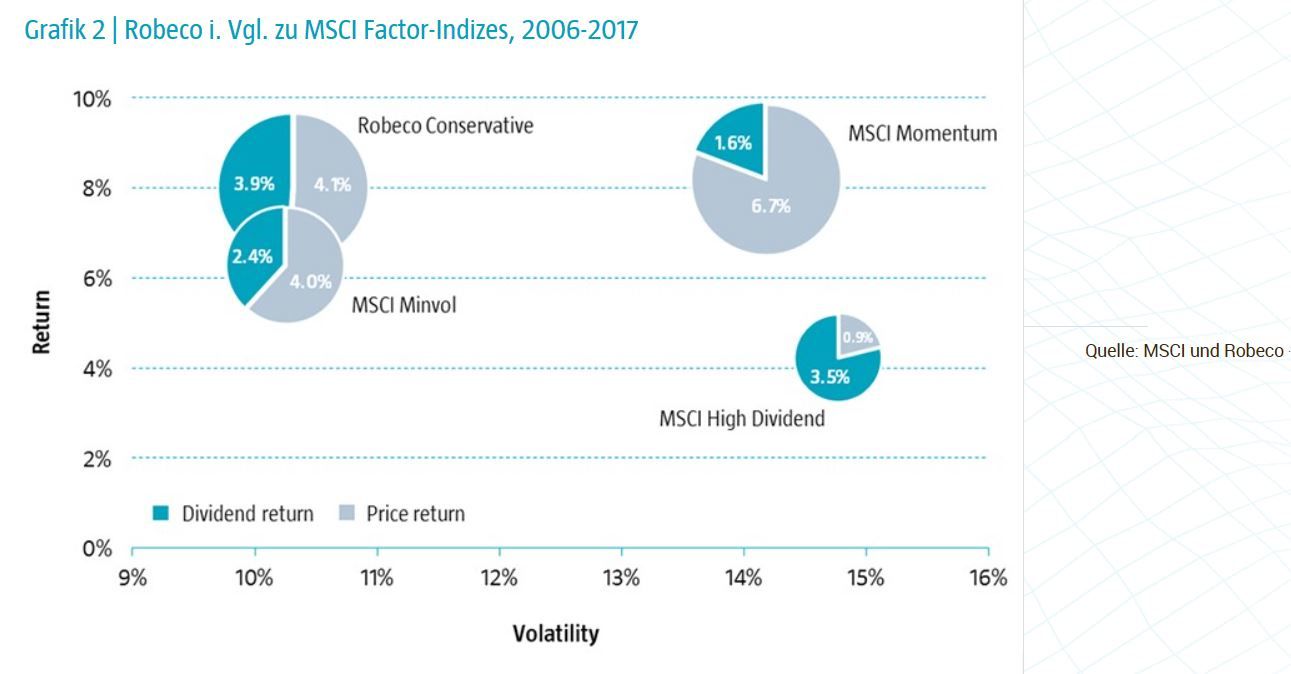

Neben einer Risikoreduzierung um 27 % zeichnet sich die Conservative Equities-Strategie durch eine stabilere und attraktivere Renditeentwicklung im Zeitraum von ihrer Einführung im Oktober 2006 bis zum Jahresende 2017 aus. Sie erzielte außerdem eine annualisierte Rendite von 8,0 %, was in etwa der des MSCI Momentum Index entspricht. Im Vergleich dazu kam der MSCI World Index im selben Zeitraum auf eine annualisierte Rendite von 5,6 %.

Die durchschnittliche Dividendenrendite der Strategie betrug im Betrachtungszeitraum 3,9 % und war damit fast doppelt so hoch wie die des MSCI World Index von ca. 2 %. Die Dividendenrendite entsprach somit in etwa der des MSCI High Dividend Index i. H. v. 3,5 %.

Im Vergleich zu traditionellen, nach Börsenkapitalisierung gewichteten Indizes überzeugt die Conservative Equities-Strategie deshalb in dreierlei Hinsicht (s. Grafik 2): höhere Dividenden (in etwa auf einer Höhe mit der des MSCI High Dividend Yield Index), geringeres Risiko (entsprechend dem des MSCI Minimum Volatility Index) und höhere Renditen (vergleichbar mit denen des MSCI Momentum Index).

Pim van Vliet, Managing Director & Head of Conservative Equities, Robeco