Besorgnis: der Renminbi

Obwohl die Besorgnis über Chinas Währung generell geschwunden ist, zeigen sich Anleger hin und wieder doch beunruhigt. Wir sind aber zuversichtlich, dass China seine Währung unter Kontrolle hat.

In den letzten Jahren hat Chinas Regierung umfangreiche Maßnahmen ergriffen, um den Renminbi zu liberalisieren und internationaler zu machen. Inzwischen belegt er Platz sechs unter den im Welthandel am meisten verwendeten Währungen.

Nervosität

Was Anleger vor allem nervös macht, ist eine mögliche Abschwächung des Renminbi mit der Folge, dass chinesische Anleger Vertrauen in ihre Landeswährung verlieren und nach Wegen suchen, ihr Geld außerhalb Chinas anzulegen, und so eine abwärts gerichtete Spirale in Gang setzen.

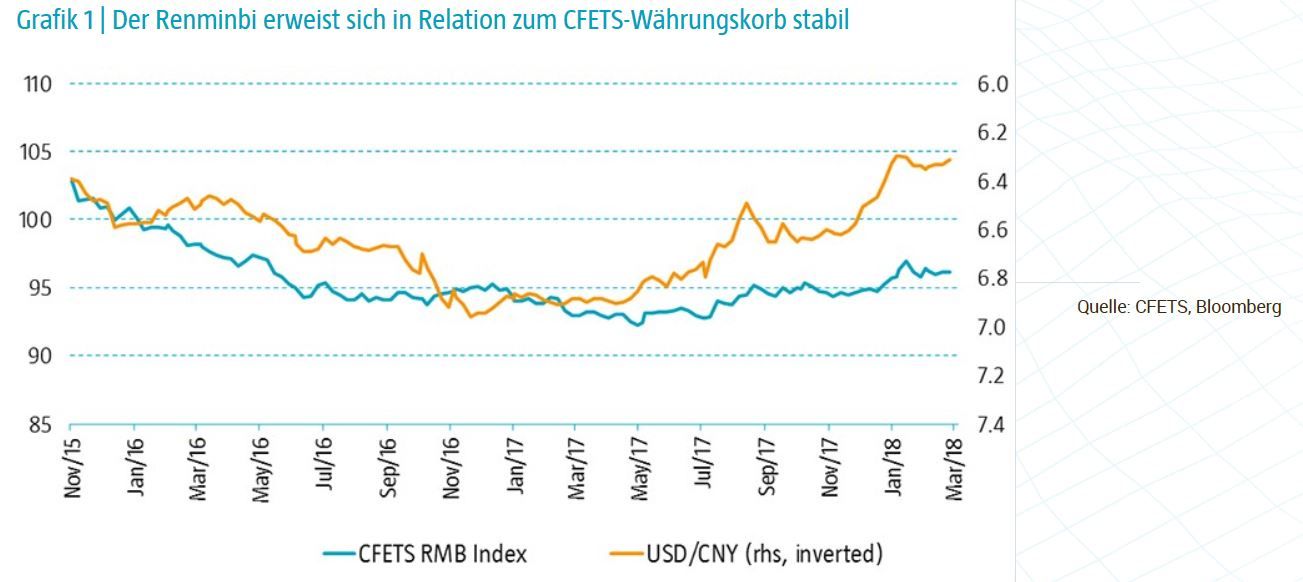

Wir haben jedoch den Eindruck, dass Chinas Notenbank, die People‘s Bank of China (PBOC), dieses Risiko sorgfältig steuert. Seit Ende 2015 verwaltet die PBOC den Renminbi in Relation zu einem Währungskorb, dem China Foreign Exchange Trade System oder CFETS, und nicht mehr nur in Relation zum US-Dollar. Aufgrund von Kapitalverkehrskontrollen können Gelder nur in begrenzter Höhe das Land verlassen. Verschärfte Maßnahmen funktionierten bspw. Anfang 2017 gut, als Anleger wegen Chinas schwindender Devisenreserven nervös wurden. Die PBOC intervenierte, indem sie ihre Kapitalverkehrskontrollen verschärfte. Dies führte zu einer Stabilisierung des Renminbi und zur Beruhigung der Märkte. Grafik 1 zeigt, dass Chinas Währung in letzter Zeit recht stabil war.

Vertrauen in die PBOC

Natürlich kann sich die Sorge über den Renminbi wieder bemerkbar machen. Dies könnte kurzfristig auf die Marktstimmung drücken und ist deshalb ein wichtiger Aspekt, den es zu beobachten gilt. Längerfristig vertrauen wir jedoch auf die Fähigkeit der PBOC, die Stabilität der chinesischen Landeswährung zu gewährleisten.

Chance: die zunehmende Bedeutung chinesischer A-Aktien

Chinesische A-Aktien, die an den Börsen von Shanghai und Shenzen gehandelt werden, gewinnen an Bedeutung. Da der Markt für A-Aktien für ausländische Anleger geöffnet wird und MSCI diese in diesem Jahr in einen Index aufnehmen will, besteht die Erwartung, dass sehr viel Kapital in Chinas inländischen Aktienmarkt fließen wird.

Möglichkeiten, sich in China anders zu positionieren

A-Aktien bieten Investoren Zugang zu Anlagethemen, die durch außerhalb des Landes gehandelte Aktien weniger gut abgebildet werden. Einige Branchen der „neuen chinesischen Wirtschaft“ wie z. B. Gesundheitsleistungen, alltägliche Konsumprodukte, Dienstleistungen und Technologie wachsen schneller als der Gesamtmarkt. Ihr Anteil an der gesamten Kapitalisierung des Marktes für A-Aktien liegt bei ca. 40 %. Über diesen Markt kann man sich in staatseigenen Unternehmen positionieren, die nach unserer Erwartung erhebliche Fortschritte in Bezug auf eine gemischt staatlich-private Inhaberschaft und die Unternehmensführung machen werden.

Der Markt für A-Aktien ermöglicht breit gefächerte Aktienengagements in chinesischen Unternehmen, und er ist bislang noch wenig mit Chinas Offshore-Aktienmarkt und anderen globalen Aktienmärkten korreliert.

China öffnet sich

Der riesige Markt für A-Aktien, deren Anteil am chinesischen Gesamtmarkt über 70 % beträgt, wird zunehmend für ausländische Anleger geöffnet. Zunächst – im Jahr 1990 – konnten nur inländische Anleger A-Aktien erwerben. Ab 2002 erhielten institutionelle Investoren aus dem Ausland, die strenge Bedingungen erfüllten, Zugang auf Basis von Quoten. 2014 wurde das Shanghai-Hongkong- und 2016 das Shenzen-Hongkong-„Stock Connect“-Programm eingeleitet, wodurch der Marktzugang erweitert wurde. Dadurch wurde es ausländischen Anlegern ermöglicht, Aktien an den beiden Inlandsbörsen über ihre lokalen Broker und Clearing-Häuser zu handeln.

Der Katalysator: Aufnahme in MSCI-Index

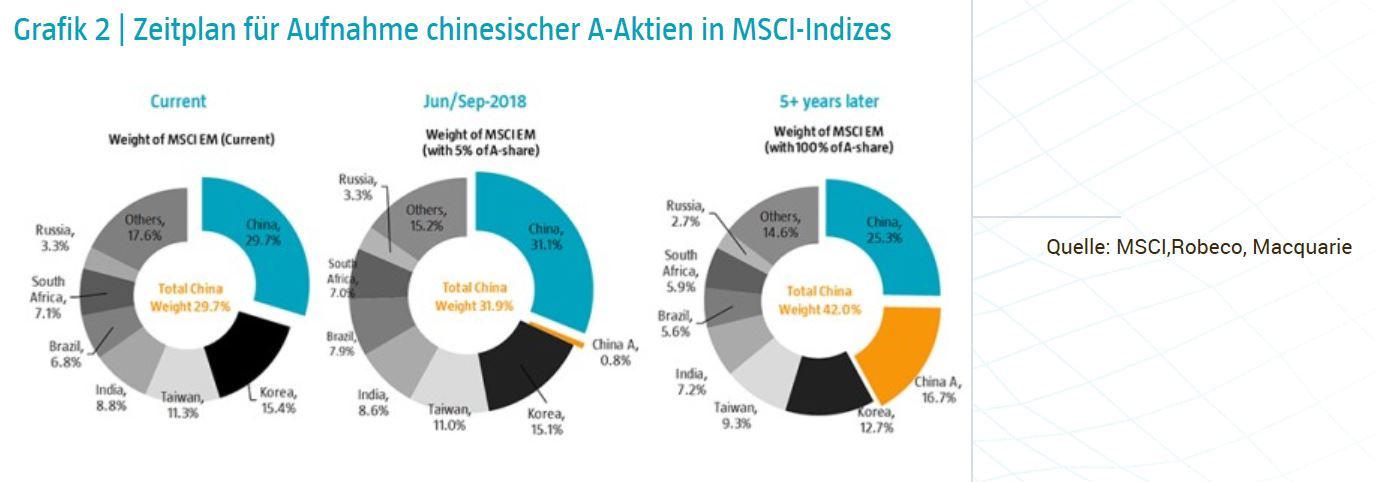

Im Juni wird MSCI chinesische A-Aktien in den MSCI Emerging Markets Index aufnehmen, und zwar zunächst mit einem Aufnahmefaktor von 5 %. Von diesem wichtigen Schritt erwarten wir, dass er den Renminbi stützen und die Anlegerstruktur am bisher von Privatanlegern dominierten Markt für A-Aktien in Richtung eines ausgewogeneren Verhältnisses zwischen institutionellen Investoren und Privatanlegern verbessern wird. Außerdem erwarten wir, dass die Indexaufnahme die Liberalisierung von Chinas Kapitalmarkt vorantreiben und zu einer besseren Regulierung beitragen wird. Eine umfassende Indexaufnahme wird fünf bis zehn Jahre dauern – je nachdem, welche Fortschritte in Bezug auf den Marktzugang gemacht werden.

Bedeutende neue Themen wie der Trend zum Konsum höherwertiger Waren und Dienstleistungen durch Chinas wachsende Mittelschicht, die „Made in China 2025“-Initiative mit dem Ziel, Produkte höherer Qualität herzustellen, und Chinas führende Stellung im Bereich Technologie und Innovation werden viele Anlagechancen entstehen lassen. Der Markt für chinesische A-Aktien bietet gute Voraussetzungen, sie zu nutzen.

Victoria Mio, CIO China & Hauke Ris, Client Portfolio Manager Asia-Pacific Equity & Jie Lu, Head of Research China, Robeco