Der Kontext

In den letzten Jahren hat Risikoreduzierung bei vielen Investoren hohe Priorität erlangt. Wiederholte Marktturbulenzen im letzten Jahrzehnt haben deutlich gemacht, wie wichtig es ist, in fallenden Märkten Kapital zu erhalten, um langfristig eine überdurchschnittliche Performance und Vermögensmehrung zu gewährleisten. Um eine solche Risikoreduzierung zu erreichen, setzen viele Anleger inzwischen auf Low-Volatility-Produkte.

Low-Volatility-Investing, ein noch vor zehn Jahren nahezu unbekannter Anlagestil, ist inzwischen recht beliebt. Tatsächlich ergab eine 2017 von FTSE Russell bei Anlegern durchgeführte Umfrage, dass die Reduzierung von Verlustrisiken an erster Stelle der wichtigsten Zielsetzungen von Anlegern steht, was faktorbasierten Strategien zunehmendes Interesse einbringt.

Wissenschaftliche Grundlage

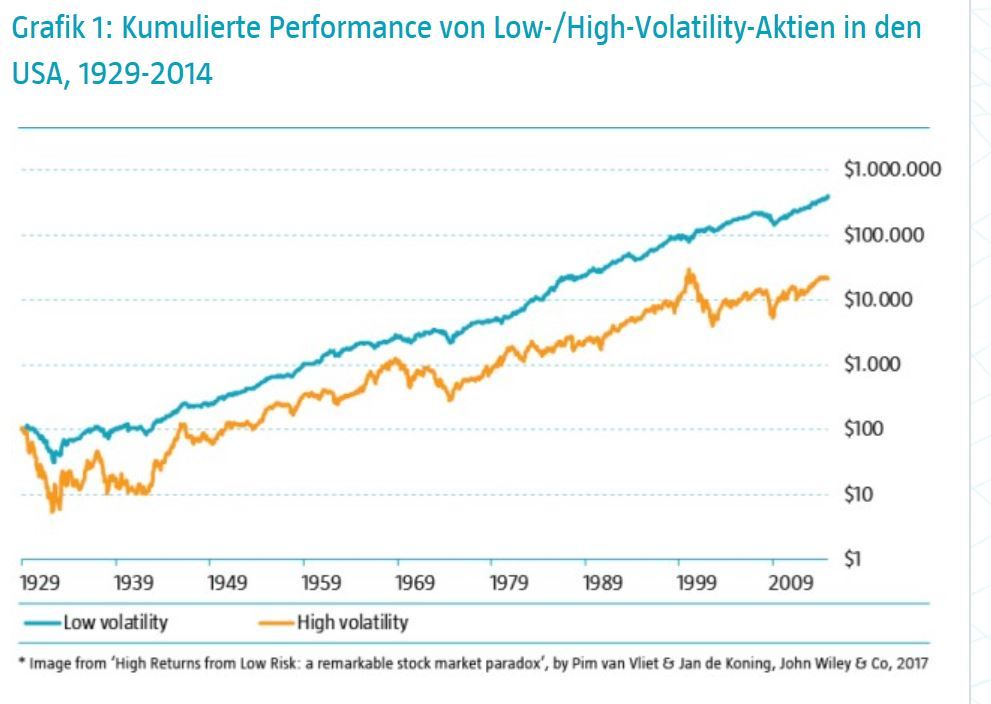

Der Low-Volatility-Faktor bezieht sich auf die empirische Feststellung, dass Wertpapiere mit im Vergleich zum Gesamtmarkt relativ stabilen Renditen langfristig höhere risikoadjustierte Renditen abwerfen (s. Grafik 1). Deshalb führen Investments in risikoarmen Aktien auf lange Sicht i. d. R. zu höheren Sharpe-Ratios.

Dieser Effekt wurde zum ersten Mal durch mehrere Wissenschaftler belegt, die Anfang der 1970er Jahre das so genannte Capital Asset Pricing Model (CAPM) testeten. Zum Beispiel wiesen Robert Haugen und James Heins mit einer langfristig angelegten Studie zum US-Markt nach, dass beim CAPM entgegen den Erwartungen US-Aktien mit niedrigem Beta-Koeffizienten in den Jahren 1929 bis 1971 eine bessere Performance erzielten als solche mit hohen Beta-Koeffizienten. Diese Ergebnisse wurden von der Kapitalanlegergemeinschaft aber jahrzehntelang weitgehend ignoriert.

Weitere Untersuchungen bestätigten diesen „Low Beta-Effekt” für andere Aktienmärkte. Und Researchanalysten von Robeco dokumentierten einen ähnlichen Effekt: Aktien mit geringer Volatilität werfen höhere risikoadjustierte Erträge ab. Andere wissenschaftliche Studien zeigten, dass der Volatilitätseffekt an den Aktienmärkten in Europa, Japan und den Schwellenländern stärker wird.

Wissenschaftler führen viele Gründe an, um diese Anomalie zu erklären und warum sie fortbestehen sollte. Zu den am häufigsten vorgebrachten Erklärungen gehört, dass die Fokussierung auf risikoarme Aktien zu einem höheren Tracking Error führt. Dies ist aber unattraktiv für Portfoliomanager, die ausgelagerte Anlagemandate mit strengen Grenzen für die maximale Abweichung von einem nach Börsenkapitalisierung gewichteten Index verwalten. Eine andere häufig vorgebrachte Erklärung ist, dass Privatanleger Aktien oft wie Lottoscheine kaufen und deshalb Aktien bevorzugen, denen die Medien viel Aufmerksamkeit schenken.

Ergänzende Überlegungen

Angesichts des Erfolgs von der von einigen aktiven Anlagemanagern aufgelegten Low Risk-Strategien sind viele Indexanbieter und passive Fondsmanager auf den Zug aufgesprungen und haben Low Volatility-Indizes und -ETFs eingeführt. Für diese Produkte werden verschiedene Bezeichnungen wie „Minimum Volatility”, „Managed Volatility” oder „Minimum Variance” verwendet. Letztlich versuchen aber all diese Ansätze auf die eine oder andere Weise, die Low Volatility-Anomalie auszunutzen.

Allerdings sehen nicht alle Low-Volatility-Strategien gleich aus, und es hat sich gezeigt, dass einige davon Faktoren effizienter nutzen als andere. Zum Beispiel basieren viele einfache Low-Volatility-Strategien auf nur einer, auf die Vergangenheit bezogenen Risikokennzahl wie der Volatilität oder dem Beta-Koeffizienten. Eine solche Konstruktion kann für die Strategie Probleme wie z. B. falsch berechnete Verlustrisiken mit sich bringen.

Ein weiteres häufiges Problem bei Low-Volatility-Strategien ist, dass sie Aspekte wie das Kurs-Gewinn-Verhältnis oder die Kursdynamik außer Acht lassen. Wer Aktien ausschließlich auf Basis ihrer bisherigen Volatilität oder ihres Beta-Koeffizienten kauft, wird möglicherweise Wertpapiere erwerben, die überbewertet sind oder einen ungünstigen Kurstrend aufweisen, was sich nachteilig auf die Performance auswirken könnte.