Das sogenannte Shiller-KGV oder CAPE (=cyclically adjusted price-to-earnings ratio) hat vor kurzem Werte erreicht, die es am US-Aktienmarkt seit 1929 nicht mehr gegeben hat. Dies hat erneut Befürchtungen ausgelöst, dass an den Aktienmärkten weltweit eine Korrektur fällig sein könnte. Möglicherweise ist dem aber nicht so. Wie der Nobelpreisträger Robert Shiller, einer der Väter der CAPE-Kennziffer, vor kurzem angedeutet hat, könnte es an den Aktienmärkten noch jahrelang aufwärts gehen.

Das Shiller-KGV ist ein Bewertungsmaßstab für den Aktienmarkt, der definiert ist als der inflationsbereinigte Quotient aus den Aktienkursen und dem gleitenden Durchschnitt der Gewinne je Aktie in den vergangenen zehn Jahren. Diese viel beachtete Kennziffer wird normalerweise auf breite Aktienindizes angewendet, um zu beurteilen, ob der betreffende Aktienmarkt über- oder unterbewertet ist.

Ein genauerer Blick auf den Zusammenhang zwischen dem Shiller-KGV und den Aktienrenditen zeigt jedoch, dass Ersteres bei der Vorhersage der Performance von Aktienmärkten wenig treffsicher ist. Eine Auswertung von Daten zum US-Aktienmarkt für die Jahre 1929-2018 offenbart nur einen negativen Zusammenhang zwischen dem Shiller-KGV und den inflationsbereinigten Aktienrenditen in den folgenden drei Jahren.

Die im gesamten Betrachtungszeitraum erwarteten Aktienrenditen für drei Jahre waren niedriger, wenn das Shiller-KGV hoch war, und landeten im Allgemeinen im negativen Bereich, wenn es sehr hoch war (über 30). Allerdings fielen die Renditen recht unterschiedlich aus, sodass bei Shiller-KGVs von ca. 25 erhebliche Verluste und bei Werten um 30 solide Renditen zu beobachten waren.

Aber auch wenn das Shiller-KGV kein besonders verlässlicher Indikator ist, um Trendänderungen an den Aktienmärkten vorherzusagen, ist es bei der Beurteilung von Verlustrisiken definitiv hilfreich. Unsere Analysen zeigen, dass auf höhere Shiller-KGVs i. d. R. Phasen mit höheren Verlustrisiken folgen, wie sie durch das sogenannte Lower Partial Moment (LPM) gemessen werden, das durch Multiplikation der Wahrscheinlichkeit eines erwarteten Verlustes mit dessen Größenordnung berechnet wird. Dieses Muster zeigt sich nicht nur bei US-Aktien in den letzten 90 Jahren, sondern im Allgemeinen auch an den Aktienmärkten von Industrie- und Schwellenländern.

Zeit für einen „konservativen“ Ansatz?

Hohe Shiller-KGVs bedeuten demzufolge nicht, dass das Ende des Bullmarkets unmittelbar bevorsteht. Sie mahnen aber zur Vorsicht im Hinblick auf Verlustrisiken. Die gute Nachricht für Anleger ist, dass sie diese Risiken durch Umschichtung ihrer Aktienportfolios zugunsten risikoarmer Aktien erheblich mindern können. Eine Simulation unter Verwendung einer einfachen, als „konservativ“ bezeichneten Formel für risikoarmes Investieren in einem 1.000 US-Standardwerte umfassenden Universum zeigt, dass das Risiko, Geld zu verlieren, deutlich reduziert werden kann — selbst bei hohen Shiller-KGVs.

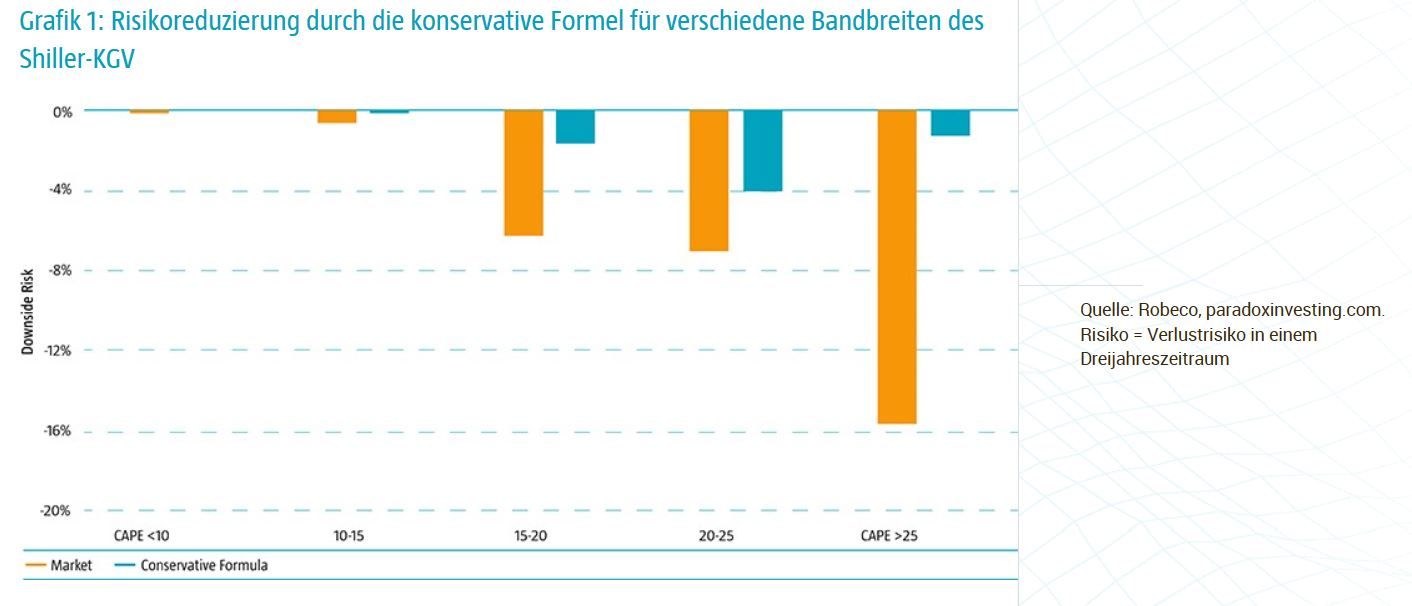

Die konservative Formel unterteilt das Investmentuniversum ausgehend von der historischen Volatilität der Renditen in einem Dreijahreszeitraum in zwei gleich große Gruppen. Aus der Gruppe der 500 weniger volatilen Aktien werden mit Hilfe der Formel die 100 attraktivsten auf Basis ihrer Netto-Ausschüttungsrenditen und Kursdynamik ausgewählt. Wir bezeichnen diesen defensiven Anlagestil für Aktien als „konservativ“.

Unsere Berechnungen zeigen, dass das Risiko, am Aktienmarkt Geld zu verlieren, bei einem Anlagehorizont von 3, 12, 36 und 60 Monaten durch Verwendung dieser einfachen Investmentformel deutlich reduziert wird. Darüber hinaus erweist sich die konservative Formel als sehr wirkungsvoll, um bei hohen Shiller-KGVs die mit Hilfe des LPM gemessenen Verlustrisiken zu reduzieren. Zum Beispiel wird das Verlustrisiko auf Sicht von drei Jahren deutlich von -15 % auf -2 % reduziert, wenn das Shiller-KGV mehr als 25 beträgt. In Grafik 1 ist diese Reduzierung von Verlustrisiken im Vergleich zum weit gefassten Aktienmarkt für verschiedene Bandbreiten des Shiller-KGV dargestellt.

Zu Beginn des Sommers 2018 befinden sich die Aktienmärkte weiter auf oder nahe an Allzeithochs, und die Volatilität ist gering. Dies könnte für Anleger ein günstiger Zeitpunkt sein, um ihr langfristiges Anlageportfolio unter strategischen Gesichtspunkten zu überprüfen und einen eher „konservativen“ Ansatz in Betracht zu ziehen.

Pim van Vliet, Head of Conservative Equities and Quant Allocation, Robeco