US-Präsident Donald Trump hat seine Äußerungen über eine Verhängung von Strafzöllen auf chinesische Importe im Wert von vielen Milliarden US-Dollar verschärft, und China hat entsprechend darauf geantwortet. Die Anleger zeigen bisher eine verhaltene Reaktion. Damit unterschätzen sie aber laut Cornelissen das tatsächliche Risiko, dass ein globaler Handelskrieg ausgelöst werden könnte.

„In jüngsten Umfragen haben Anleger beständig – man könnte sagen routinemäßig – Handelskriege als das größte Risiko für die Finanzmärkte bezeichnet“, schreibt Cornelissen im aktuellen Monatsausblick von Robeco Investment Solutions. „Anscheinend teilen die Anleger im Allgemeinen nicht die Auffassung des US-Präsidenten, dass ‚Handelskriege gut und leicht zu gewinnen sind’. Doch jetzt, da Trump die Hälfte von Chinas Exporten in die USA mit höheren Zöllen ins Visier genommen hat, scheinen sich die Märkte nicht sonderlich daran zu stören. Wie lässt sich das erklären?“

Handelskriege schaden tatsächlich

„Die vorsichtige Haltung der Anleger ist verständlich. Die Welt hat die Lehren aus der Großen Depression nicht vergessen. Damals war der allmählich zunehmende Protektionismus für die lange Dauer und Heftigkeit des Konjunktureinbruchs mit verantwortlich. Das ist der Grund, warum sich die G20-Staaten nach der Lehman-Pleite darauf geeinigt haben, auf protektionistische Maßnahmen zu verzichten – wie sich gezeigt hat mit Erfolg.“

„Vor kurzem von der Europäischen Zentralbank (EZB) mit Modellen durchgeführte Simulationen weisen darauf hin, dass Handelskriege tatsächlich schaden. Die EZB betrachtete dabei ein hypothetisches Szenario, in dem die USA die Zölle auf sämtliche Einfuhren um 10 Prozentpunkte erhöhen und die Handelspartner mit einer Zollerhöhung im selben Umfang auf ihre Importe aus den USA reagieren. Die EZB versucht, indirekte Vertrauenseffekte zu erfassen: Bei den Anleihekursen wird ein Anstieg um 50 Basispunkte und an den Aktienmärkten ein Rückgang um zwei Standardabweichungen in allen Ländern angenommen; für die USA ergibt dies einen Rückgang der Aktienkurse um 16 %.

„Für die USA und China sind die Konfidenzeffekte geringer als die direkten Handelseffekte, was eine Unterschätzung sein könnte. Das Ergebnis ist, dass die reale Wirtschaftsleistung der USA bereits im ersten Jahr um 2 % niedriger ausfällt als im Basisszenario (s. unten stehende Grafik). Dagegen verbessert China seine Position etwas, weil geringere Exporte in die USA durch eine Umlenkung von Handelsströmen in andere Länder kompensiert werden, in denen chinesische Exporteure auf Kosten der USA Marktanteile hinzugewinnen können.“

Beeinträchtigung des Welthandels

„Die Ergebnisse der EZB gehen in eine ähnliche Richtung wie die vorangegangenen Simulationen der britischen Notenbank. Diese deuten darauf hin, dass das BIP der USA und der Welt in einem ähnlichen Szenario allein aufgrund von Handelseffekten um 2,5 % bzw. 1 % zurückgehen könnte. Die britische Notenbank verweist darauf, dass das weltweite BIP wesentlich stärker reduziert werden würde, wenn alle Länder die Zölle gegen alle übrigen Länder erhöhen würden.“

Trumps Handelskrieg ist zudem nicht auf China beschränkt. Er hat auch der EU gedroht und sich unter anderem über die vielen BMWs auf Manhattans Straßen beschwert. Cornelissen: „Trotz eines anscheinend erfolgreichen Besuchs von EU-Kommissionspräsident Juncker in den USA mit dem Ziel, Spannungen im Handel abzubauen, sagte Trump Ende August auf einer Kundgebung in West Virginia: ‚Wir werden auf jedes Auto, das aus der Europäischen Union in die USA eingeführt wird, eine Steuer von 25 % erheben’.“

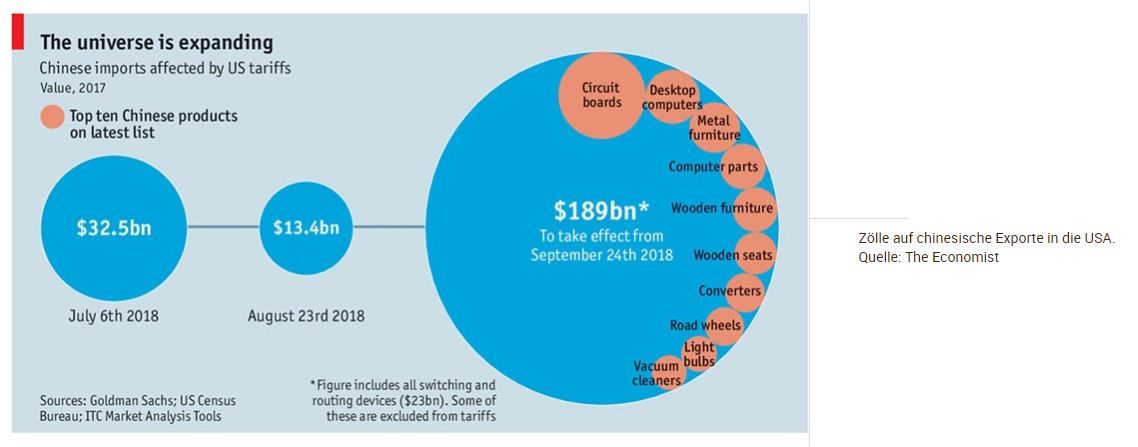

Schwindelerregende Zahlen

In der letzten Runde haben die USA Strafzölle von 10 % auf chinesische Waren im Wert von 200 Mrd. US-Dollar beschlossen. Diese sind im September zusätzlich zu den bereits im August auf Waren im Wert von 50 Mrd. US-Dollar verhängten Zöllen in Kraft getreten. „Trotz der etwas schwindelerregenden Zahlen machen die betroffenen Produkte bisher nur einen geringen Teil des Welthandels aus“, betont Cornelissen.

„Es ist deshalb verständlich, dass die Zölle das Erzeuger- und Verbrauchervertrauen bislang nicht nennenswert erschüttert haben. Und dies erklärt zu einem großen Teil die bisher verhaltene Reaktion der Finanzmärkte.“

„Es kann jedoch zu einer weiteren Eskalation kommen. Die USA drohen, die auf Waren im Wert von 200 Mrd. US-Dollar erhobenen Zölle von 10 % Anfang nächsten Jahres auf 25 % zu erhöhen, falls China ‚sein Verhalten nicht ändert’ — auch wenn immer noch nicht klar ist, welches Ziel die USA in Verhandlungen mit China verfolgen.“

Kongresswahlen

„Trump könnte durch die Zwischenwahlen zum US-Kongress am 6. November politisch geschwächt werden. Dies hätte aber vermutlich wenig Einfluss auf seine Politik gegenüber China, weil eine harte Haltung gegen dieses Land generell auch bei den oppositionellen Demokraten und in weiten Kreisen der US-Wirtschaft populär ist.“

„Es könnte aber bedeuten, dass Trump mangels Unterstützung im eigenen Land weniger Druck auf Europa ausüben würde. Mit Blick auf die Präsidentschaftswahlen im Jahr 2020 könnte er beschließen, die politischen Spannungen im Verhältnis zu China in der Hoffnung hoch zu halten, dass dadurch seine Chancen auf eine Wiederwahl größer werden.“

„Höhere Zölle werden deshalb in den nächsten Jahren zu einer Dauererscheinung werden. Für Anleger gibt es in dem eskalierenden Handelskrieg wenig zu gewinnen. Sie können nur hoffen, dass die aktuelle Situation nicht drastisch eskaliert."

Léon Cornelissen, Chefökonom, Robeco