Die Industrie- und Schwellenländer haben in diesem Jahr anscheinend unterschiedliche Richtungen eingeschlagen. Während sich in den Industrieländern der Aufwärtstrend der letzten Jahre vor allem dank der starken Performance von US-Aktien fortgesetzt hat, gehen die Aktienmärkte der Schwellenländer durch eine schwierige Phase. Die Stimmung hat sich vor allem in Ländern wie Brasilien, Südafrika, der Türkei und China verschlechtert. Es ist keine Überraschung, dass auf risikoarme und dividendenstarke Titel fokussierte Anlagestile in diesen Märkten relativ gute Ergebnisse erzielt haben.

Die unterschiedliche Entwicklung von Aktien aus Schwellenländern gegenüber solchen aus Industrieländern spiegelt sich in der Performance verschiedener Faktoren in beiden Länderkategorien wider, wie in Grafik 1 dargestellt. Low Volatility, der wichtigste Faktor im Auswahlprozess von Robecos Conservative Equities-Strategien, dem eine Bottom-up-Methode zugrunde liegt, zeigt dies sehr deutlich. Da der Low-Volatility-Faktor zur Verlustreduzierung beiträgt, hat er in den Industrieländern einen negativen, in den Schwellenländern dagegen einen positiven Beitrag zur Performance geleistet. Die im Vergleich zum entsprechenden Index für die Industrieländer deutlich bessere Performance des MSCI Emerging Markets Minimum Volatility Index zeigt ebenfalls, dass sich risikoarme Aktien in den Schwellenländern im Vergleich zum Marktindex viel besser entwickelt haben als in den Industrieländern.

Dies entspricht wegen der in diesem Jahr in den Schwellenländern höheren Volatilität voll und ganz unseren Erwartungen. Bemerkenswert ist außerdem, dass der Low-Volatility-Faktor zwar nicht die Performance in den USA unterstützt, sich aber positiv an den Aktienmärkten wirtschaftlich weniger starker Länder in Europa und in Japan ausgewirkt hat.

Eine ähnliche Feststellung kann für die Faktoren Value und Momentum getroffen werden. Das ist deshalb wichtig, weil Value- und Momentum-Eigenschaften auch im Aktienauswahlprozess für unsere Conservative Equities-Strategien berücksichtigt werden, wenngleich Low Volatility nach wie vor der wichtigste Faktor ist.

Momentum verliert in Schwellenländern an Stärke

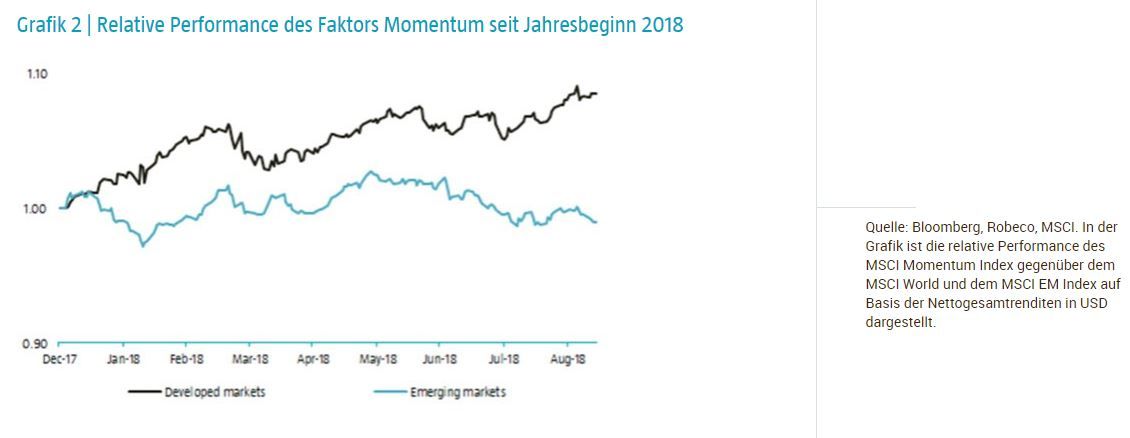

Momentum-Aktien sind das bedeutsamste Beispiel. Der Faktor Momentum, der in den letzten Jahren sowohl in den Industrie- als auch in den Schwellenländern eindrucksvolle Ergebnisse geliefert hat, bewährt sich in Ersteren weiter, nicht aber in Letzteren. Dies ist in Grafik 2 dargestellt.

Dieser Performance-Abstand deckt sich ebenfalls mit unseren Erwartungen, da in den Schwellenländern 2018 mehrere Trends in die entgegengesetzte Richtung gedreht haben. Besonders fällt hier das veränderte Geschick chinesischer Aktien auf; denn in China hat sich der Kursanstieg der Index-Schwergewichte Alibaba und Tencent (die im MSCI China zusammen ein Gewicht von 25 % haben) in diesem Jahr abgeschwächt.

Die divergierende Performance einzelner Faktoren und Regionen ist in den relativen Renditen unserer Conservative Equities-Strategien in diesem Jahr deutlich sichtbar. Während sich Low-Volatility- und dividendenstarke Aktien in den Schwellenländern gut entwickelt haben, konnte Robecos EM Conservative Equities-Strategie gegenüber dem volatilen MSCI EM Index einen erkennbaren Mehrwert erzielen. Und da sich der Faktor Value und insbesondere der auf dividendenstarke Aktien fokussierte Anlagestil in den Industrieländern nicht bewährt haben, ist auch Robecos DM Conservative Equities-Strategie hinter dem Marktindex zurückgeblieben.

Obwohl defensive und auf dividendenstarke Aktien fokussierte Strategien in diesem Jahr in den USA dem Markt hinterher gehinkt sind, ist die Erwartung berechtigt, dass diese Anlagestile gute Ergebnisse bringen werden, wenn die Volatilität wieder zunimmt. Die in letzter Zeit in Schwellenländern zu beobachtende Volatilität und die anschließende relative Faktor-Performance könnten ein Hinweis darauf sein, dass uns turbulentere Zeiten bevorstehen. Und auch die relativ hohen Bewertungskennzahlen am US-Aktienmarkt sollten als Warnsignal dienen. In einer früheren Publikation (P. van Vliet, 2018, ‘Risky CAPE Repair the roof when the sun is shining’, Robeco article) haben wir aufgezeigt, dass in der Vergangenheit hohe Bewertungskennzahlen mit zukünftig höheren Risiken verbunden waren.

Jan Sytze Mosselaar, CFA, Director & Portfolio Manager, Robeco