Peter van der Welle, welcher als Stratege für Robeco Investment Solutions arbeitet, vergleicht die Turbulenzen an den Aktienmärkten mit einer „chinesischen Halse“, bei der sich ein Boot plötzlich nach Luv auf die Seite legt, was oft durch eine Veränderung der Windgeschwindigkeit verursacht wird. Um im Bild zu bleiben: An den Märkten kann das Boot wieder aufgerichtet werden – dank einer Gezeitenwende in der Geldpolitik der US-Notenbank Fed, schwindender politischer Unsicherheit, der Tatsache, dass sich die Weltwirtschaft an einem Wendepunkt befindet, und dank niedrigerer Bewertungskennzahlen von Aktien, sagt van der Welle.

„In letzter Zeit sind die Finanzmärkte durch alles andere als eine ruhige See gesegelt. Obwohl die Unternehmensgewinne in diesem Jahr kräftig gestiegen sind, haben risikobehaftete Finanzmarktaktiva seit Jahresbeginn kaum zugelegt, und die Anleger hatten mit heftigem Gegenwind zu kämpfen“, sagt van der Welle.

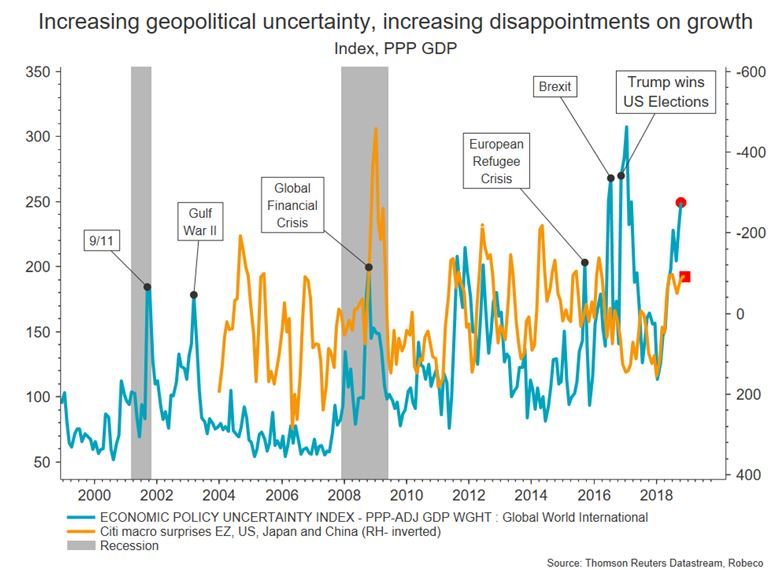

„Dazu gehören die Handelskonflikte zwischen China und den USA, negative Überraschungen beim Wirtschaftswachstum, der Übergang der Fed zu einer eher neutralen Geldpolitik, die Konfrontation zwischen der EU und Italien über den Haushalt des Landes, der Eintritt des Brexit-Verfahrens in eine entscheidende Phase, das Absacken der Ölpreise und die Sorge über eine nachlassende weltweite Gesamtnachfrage.“

„Infolgedessen erzielten die Aktienmärkte bei Betrachtung in Landeswährung bis Ende November nur eine magere Rendite von 0,5 %. Noch komplexer macht das derzeitige Investmentklima, dass noch nicht einmal das traditionell als sicherer Hafen geltende Gold, das seit Jahresbeginn in US-Dollar 7,2 % an Wert verloren hat, während der jüngsten Turbulenzen glänzen konnte. In der weltweiten Geldpolitik ändern sich die Gezeiten, und die Realzinssätze (die Opportunitätskosten des Haltens von Gold) steigen, während überschüssige Liquidität abgebaut wird.

Die Politik der Fed stabilisiert das Boot

Für van der Welle ist die entscheidende Frage für Anleger, wie diese „chinesische Halse“ an den Finanzmärkten korrigiert werden wird. „Können die Anleger ihr Boot letztlich retten? Es gibt ein paar Hinweise darauf, dass ihnen das tatsächlich gelingen könnte“, meint er.

„Erstens könnten jüngste Äußerungen von Fed-Chef Jerome Powell, dass der Leitzins der US-Notenbank möglicherweise ‚knapp unter’ der Bandbreite der neutralen Zinsprognosen der Fed-Mitglieder liegt, als Bestätigung interpretiert werden, dass wir kurz vor einem Wendepunkt stehen.“

„Anleger brauchen aber keine Angst vor Wendepunkten zu haben; denn eine Wachstumsverlangsamung ist immer noch etwas anderes als eine richtige Kontraktion. Diese bewusst sanfteren Töne der Fed schließen weitere Zinserhöhungen in der Zukunft nicht aus. Sie signalisieren höchstens, dass die Hürde für kontinuierliche Zinserhöhungen um 25 Basispunkte in jedem Quartal höher geworden ist, weil vorangegangene Zinserhöhungen durch die Fed jetzt allmählich die Gesamtnachfrage und die Kerninflation zügeln.“

„Außerdem hat die Fed seit dem Ende des Zweiten Weltkriegs ihren Zinserhöhungszyklus nie beendet, ohne den realen Leitzins auf ein Niveau von 2 % anzuheben. Dieses Mal mag es anders sein. Doch in Anbetracht dessen, dass der reale US-Leitzins bei außergewöhnlich niedrigen 0,25 % verharrt, wäre es voreilig anzunehmen, die Fed würde die Zinsen im laufenden Zyklus nicht weiter erhöhen. Zukünftige Zinserhöhungen durch die Fed werden wahrscheinlich das gegenwärtig an den Terminmärkten eingepreiste Tempo überschreiten; denn die Terminmärkte erwarten derzeit für 2019 nur eine Zinserhöhung um 25 Basispunkte.“

Das Schlimmste könnte vorbei sein

Unterdessen könnte die geopolitische und wirtschaftspolitische Unsicherheit ihren Höhepunkt erreicht haben, sodass das Schlimmste bereits hinter uns liegen könnte, meint van der Welle. „Die Gespräche zwischen den USA und China am Rande des jüngsten G20-Gipfeltreffens haben vielleicht keinen großartigen Deal hervorgebracht, zumindest aber einen 90-tägigen Waffenstillstand im Handelskrieg der beiden Länder. Und von der italienischen Regierung kommen erste versöhnliche Signale, dass sie der Europäischen Kommission bei ihren Forderungen zum Haushalt des Landes entgegenkommen und ihr Haushaltsdefizit auf unter 2 % vom BIP nach unten revidieren könnte.“

„Weniger Unsicherheit in Bezug auf die Wirtschaftspolitik sollte an den Finanzmärkten ex-ante niedrigere Risikoprämien erforderlich machen. Außerdem könnte dadurch ein Teil des beim jüngsten Markteinbruch generierten Wertpotenzials freigesetzt werden. Dies könnte insbesondere für Finanzmarktaktiva aus Schwellenländern gelten.“

„Die Stimmung hat sich eingetrübt, und auch der Bulle-Bär-Indikator für Kleinanleger in den USA liegt jetzt im Bearmarket-Bereich. Von einer solchen Entwicklung ist in der Vergangenheit oft ein konträres Signal für die Märkte ausgegangen.“

„Auf die Stimmung drückende Signale wie die jüngste Inversion der Zinsstrukturkurve für drei- bis fünfjährige US-Anleihen muss man ernst nehmen. Man sollte aber auch nicht vergessen, dass in der Vergangenheit eine Rezession mit erheblicher zeitlicher Verzögerung (von durchschnittlich 17 Monaten) nach einer deutlichen Inversion des wichtigeren zwei- bis zehnjährigen Bereichs der Zinsstrukturkurve eingetreten ist – und da haben wir bisher keine Inversion.“

Wir segeln noch nicht wieder durch eine ruhige See

Allerdings segeln wir noch nicht wieder durch eine ruhige See, auch wenn Aktien relativ betrachtet günstiger geworden sind. „Bewertungskennzahlen bieten keine gute Orientierung für das Timing. Doch am Rande hat sich das zukünftige Renditepotenzial erhöht, während durch die Kursverluste die Hürde für eine Erholung von Aktien gesenkt wurde, wenn es beim Wachstum allmählich wieder positive Überraschungen gibt und die politischen Risiken abnehmen“, betont van der Welle.

„Um zu unserem Bild zurückzukehren: Es wird den Anlegern wahrscheinlich gelingen, ihr Boot nach der ‚chinesischen Halse’, von der es 2018 getroffen wurde, wieder aufzurichten. Das heißt aber nicht, dass wir bereits zu Jahresbeginn 2019 wieder durch eine ruhige See segeln werden. Da sich das Weltwirtschaftswachstum jetzt allmählich verlangsamt, die Sorge um anhaltende geopolitische Risiken im Raum steht und die Fed mit der Verschärfung ihrer Geldpolitik im laufenden Zinserhöhungszyklus noch nicht fertig ist, bleibt die Situation schwierig. Wir von Robeco Investment Solutions bleiben in Aktien übergewichtet. Gleichzeitig steuern wir aber auf eine insgesamt defensive Haltung im Aktienbereich zu.“