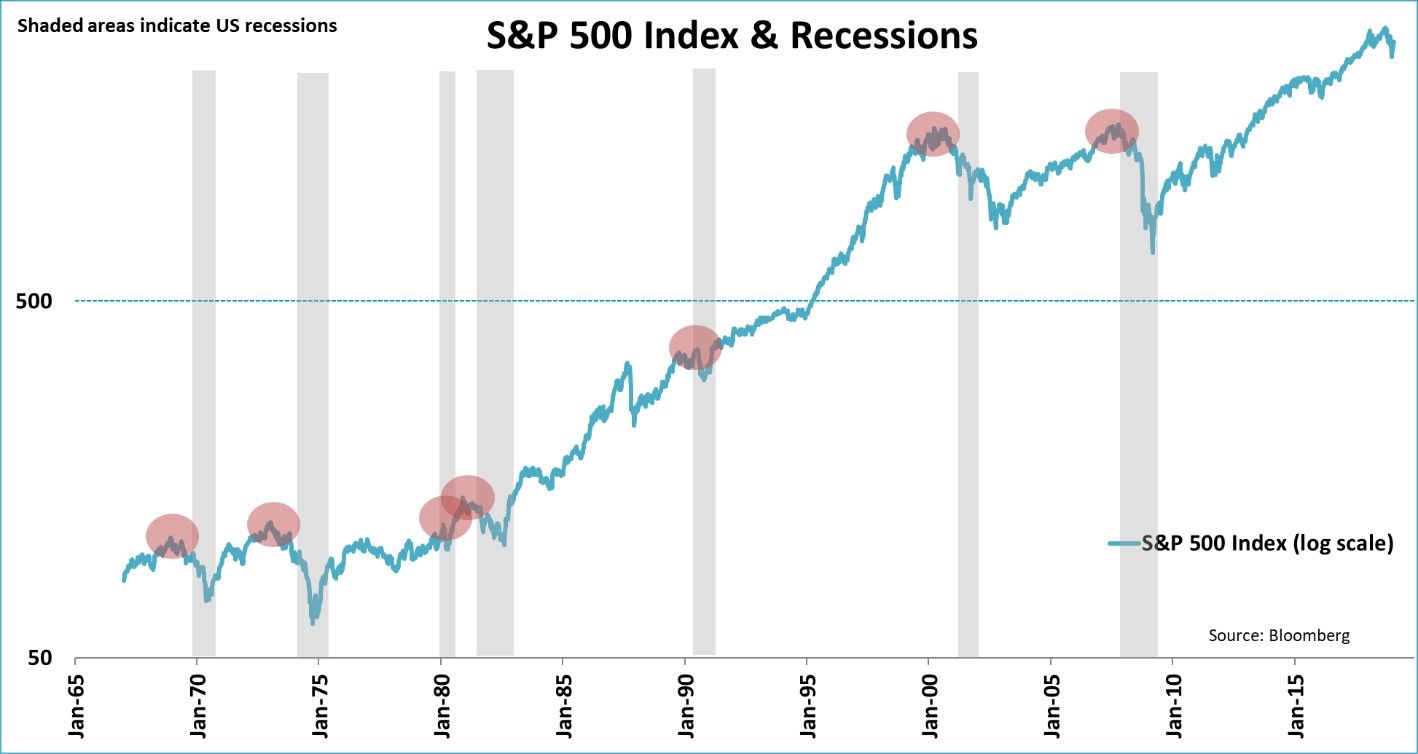

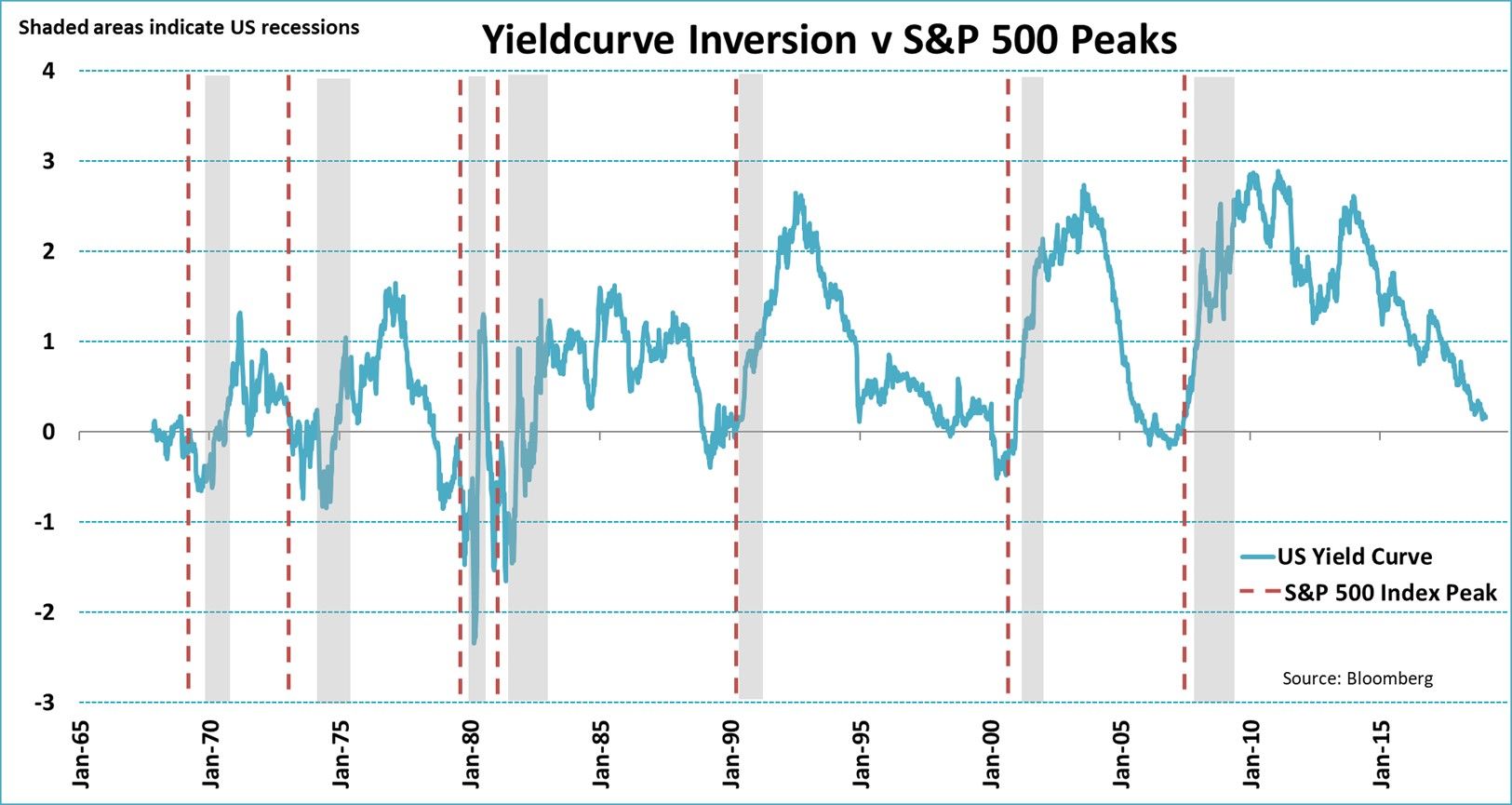

Marktphänomene wie ein inverser Verlauf von Renditekurven oder Höchststände am US-Aktienmarkt treten häufig kurz vor einer Konjunkturabschwächung auf (siehe untenstehende Grafik). Die Marktdynamik bewirkt, dass Aktien unmittelbar vor einer Rezession häufig auf neue Rekordstände steigen, lange nachdem andere Indikatoren wie zum Beispiel invers verlaufende Renditekurven auf eine Abschwächung hingewiesen haben.

„Das bedeutet, dass Anleger Wertzuwächse verpassen, wenn sie anhand von Indikatoren versuchen, den Zeitpunkt für einen Ausstieg aus dem Aktienmarkt zu bestimmen. Zudem ist eine Rezession in den USA derzeit ohnehin unwahrscheinlich.“, sagt Jeroen Blokland, Senior Portfolio Manager bei Robeco Investment Solutions.

„Die Differenz zwischen der langfristigen und der kurzfristigen Rendite von US-Anleihen ist einer der besten – wenn nicht sogar der beste – verfügbare Rezessionsindikator“, sagt er.

„Der Verlauf der Zinskurve hat alle sieben Rezessionen in den USA seit Dezember 1969 zuverlässig angekündigt. Folgende Daumenregel gilt: Nimmt die Zinskurve einen inversen Verlauf an, d. h. fallen die langfristigen Renditen unter die kurzfristigen, kommt es irgendwann innerhalb der nächsten ein, zwei Jahre zu einer Rezession.“

„Jedoch hat eine inverse Zinskurve den S&P 500-Index nicht davon abgehalten, weiter zu steigen (siehe untenstehende Grafik). So haben die Aktienkurse im Vorfeld der letzten sieben Rezessionen jeweils weiter zugelegt, nachdem die Zinskurve einen inversen Verlauf angenommen hatte, mit Ausnahme des Jahres 1973. Tatsächlich stieg der S&P 500-Index im Durchschnitt weitere elf Monate lang an, bevor er seinen Höchststand erreichte.“

„Demnach ist die Zinskurve zwar vielleicht der beste Rezessionsindikator, jedoch ist sie zur Prognose einer Trendwende am Aktienmarkt kaum geeignet. Man hätte auf einen beträchtlichen Ertrag verzichtet, wenn man seine Anlagestrategie an der Zinskurve ausgerichtet hätte.“

Bewertungen sind unzuverlässig

Wie sieht es mit der Orientierung an den Aktienbewertungen aus? „Einige Anleger glauben, dass die Bewertungen vor Rezessionen ein hohes Niveau erreichen und dass die Aktienkurse während einer Rezession fallen, wenn sich die Bewertungen wieder normalisieren“, sagt Blokland. „Dem liegt die Überlegung zugrunde, dass die meisten Konjunkturzyklen mit Blasen enden. Wenn beispielsweise die Geldpolitik zu lange Zeit zu locker ist, kommt es zu Überinvestitionen der Unternehmen in Erwartung eines nie endenden Wachstums oder weil das Wachstum in zunehmendem Ausmaß durch Verschuldung finanziert wird. Solche Situationen führen zu einem starken Anstieg der Bewertungen am Aktienmarkt, der irgendwann wieder korrigiert werden muss.“

„Zwar sind viele Rezessionen tatsächlich Ergebnis des Platzes einer Blase, doch geht das nicht zwangsläufig mit hohen Bewertungen am Aktienmarkt einher. Vielmehr können Rezessionen auf jedem Bewertungsniveau eintreten. So hat das Kurs/Gewinn-Verhältnis des S&P 500-Index unmittelbar vor dem Einsetzen einer Konjunkturabschwächung stark variiert. Tatsächlich waren die Kurs/Gewinn-Verhältnisse vor einer Rezession oft sogar unterhalb des langfristigen Durchschnitts.“

Aktienmärkte auf Höchstständen

„Dann gibt es das Phänomen, dass die Aktienmärkte tendenziell kurz vor Beginn einer Rezession ihren Höchststand erreichen, wie die erste Grafik zeigt. Allerdings sollten Anleger skeptisch in Bezug auf diese alte Weisheit sein, da der Höchststand gewöhnlich auftritt, lange nachdem andere Indikatoren auf eine Rezession hingedeutet haben.“, sagt Jeroen Blokland.

„Betrachtet man die letzten sieben Rezessionen in den USA, erreichte der S&P 500-Index im Schnitt sechs Monate vor dem offiziellen Beginn einen Höchststand“, sagt er. „Nur zweimal, 1980 und 1990, fiel der Höchststand am Aktienmarkt tatsächlich mit dem Beginn der Rezession zusammen. Allgemein tendieren die Aktienmärkte bis zu zwölf Monate vor einer Rezession solide nach oben, zeigen zwölf bis sechs Monate vor einer Rezession ein gemischtes, doch letztlich positives Bild und bewegen sich dann typischerweise innerhalb von sechs Monaten vor der Konjunkturabschwächung nach unten.“

„Allerdings sind einige Punkte zu berücksichtigen. Erstens treten Rezessionen zum Glück nicht sehr häufig auf. Dies verringert allerdings auch die Aussagefähigkeit der Renditeentwicklung in der Vergangenheit. Zweitens werden Rezessionen häufig erst Monate oder mitunter sogar Jahre nach ihrem Auftreten als solche definiert. Zu dem Zeitpunkt, an dem der Aktienmarkt seinen Höchststand erreicht, wissen die Anleger noch nicht, wann die Rezession offiziell einsetzen wird.“

„Dies ändert aber nichts an der Tatsache, dass die Aktienmärkte ihren Höchststand tendenziell erst erreichen, lange nachdem anerkannte Indikatoren eine Rezession angekündigt haben. Dies wiederum erklärt, weshalb diese Indikatoren sich kaum zur Prognose der Aktienkursentwicklung eignen."

Wann also kommt es zur nächsten Rezession?

„Insgesamt ist es ziemlich schwierig, den Beginn der nächsten Rezession in den USA genau vorherzusagen“, sagt Jeroen Blokland. „Dessen ungeachtet lassen die jüngsten gesamtwirtschaftlichen Daten annehmen, dass es noch eine Weile dauert, bis wieder eine Rezession eintritt. Die Lage am US-Arbeitsmarkt ist weiterhin hervorragend; dort entstehen jeden Monat zahlreiche neue Arbeitsplätze. Gleichzeitig kehren viele Leute an den Arbeitsmarkt zurück, was das Inflationsrisiko verringert. Da die Löhne schneller als die Inflation zulegen, erhöht sich dadurch die Kaufkraft der US-Verbraucher.“

„Hinzu kommt, dass der ISM Manufacturing Index im Januar unerwartet auf einen soliden Wert von 56,6 gestiegen ist. Dies deutet auf ein weiterhin überdurchschnittliches BIP-Wachstum hin. Parallel dazu hat die US-Notenbank offensichtlich eine Pause bei der Straffung ihrer Geldpolitik eingelegt. Dadurch verringert sich der konjunkturdämpfende Effekt und die Finanzierungsbedingungen werden begünstigt.“

„Der wichtigste externer Faktor für die US-Wirtschaft ist nach wie vor China. Dies gilt insbesondere, da der Handelskonflikt zwischen den beiden Ländern noch ungelöst ist. Allerdings spürt China ebenfalls die negativen Auswirkungen verringerter Handelsaktivität und setzt Anreize zur Stimulierung der Konjunktur. Zusammengenommen verringern diese Entwicklungen die Wahrscheinlichkeit einer Rezession in den USA im laufenden Jahr. Angesichts der begrenzten Prognosekraft der Aktienmarktentwicklung im Hinblick auf Rezessionen stehen die Chancen auf einen weiteren Kursanstieg vorerst besser als für einen Rückgang der Notierungen.