Präsident Xi Jinping hat die Herausforderung, vor der China angesichts des Handelskriegs mit den USA steht, mit einem „neuen Langen Marsch“ verglichen. Damit nahm er Bezug auf den über 9000 km reichenden Rückzug der Roten Armee vor den herrschenden Nationalisten in den Jahren 1934/35. Der Lange Marsch markiert den Aufstieg von Mao Tse-Tung und die Geburt der kommunistischen Nation in China.

Mit seiner Bemerkung reagierte Xi Jinping auf die jüngste Verschärfung des Handelskonflikts durch die Regierung von US-Präsident Trump. Die Erhöhung der Einfuhrzölle auf chinesische Importe im Volumen von 200 Mrd. Dollar und die Drohung, einen 25%igen Zoll auf ein Warenvolumen von weiteren 300 Mrd. Dollar zu erheben, machten Hoffnungen auf ein Handelsabkommen im Mai zunichte. Der Handelskonflikt stellt vor allem für Aktien aus Schwellenländern eine Belastung dar. Deshalb hat Robeco Investment Solutions diese Anlagegattung in seinem Multi Asset-Portfolio untergewichtet.

Nach Schätzungen des Internationalen Währungsfonds könnte ein ungebremster Handelskrieg das Wirtschaftswachstum in den USA um 0,5%-Punkte und in China um 1,5%-Punkte dämpfen. Der Kursrückgang bei chinesischen Aktien um 13 Prozent im Mai spiegelt eindeutig die Sorgen der Anleger um eine Fortdauer des Handelskonflikts wieder, sagt Van der Welle.

„Nach Aussage von Präsident Xi befindet sich China derzeit auf einem „neuen Langen Marsch“ mit dem Ziel, außenpolitische Herausforderungen zu bewältigen“, sagt er. „Die Analogie zum langen Marsch erscheint gut gewählt. Zwar wird es noch Jahrzehnte dauern, bis China die Vereinigten Staaten beim BIP pro Kopf überholen wird. Doch die schiere Größe Chinas in Bezug auf die Bevölkerungszahl und die ehrgeizigen Ziele der Kommunistischen Partei haben das Land bereits in die Position eines Herausforderers gebracht.

Warnung an US-Präsident Trump

„Die Aussage von Xi kann auch als Warnung an US-Präsident Trump verstanden werden, dass ein Handelskrieg nicht „einfach zu gewinnen“ ist. Dies gilt speziell im Vorfeld der US-Präsidentschaftswahlen im November 2020, und China verfügt über einen langen Atem. Die Zeit dürfte für Xi spielen. Die verwendete Analogie ermöglicht ihm aber auch, den chinesischen Bürgern einen möglichen kurzfristigen Handelskompromiss als „taktischen“ Rückzug im Kontext eines langfristigen geopolitischen Konflikts zu vermitteln.“

„Der stärkste Anreiz für die chinesische Regierung, zu einem Kompromiss im Handelskonflikt zu gelangen, ist ein Anstieg der Arbeitslosigkeit und die damit verbundene Unzufriedenheit chinesischer Arbeiter. Der Index für das Beschäftigungsniveau in der chinesischen Industrie fiel im Mai mit einem Wert von 47,0 auf den niedrigsten Stand seit März 2009. Demnach waren die bisherigen geld- und fiskalpolitischen Anreizmaßnahmen der chinesischen Führung keineswegs ausreichend, um die Auswirkungen der US-Einfuhrzölle auf eine sich bereits abkühlende Konjunktur zu dämpfen.“

„Die naheliegendste Abwehrmaßnahme ist eine Verstärkung der geld- und fiskalpolitischen Anreize. Ein anhaltender Rückgang des Beschäftigungsniveaus könnte jedoch die chinesische Führung ausreichend Furcht vor sozialen Unruhen einflößen, um letztlich einen Handelskompromiss zu schließen.“

Mögliche Vergeltungsmaßnahmen

Nach Ansicht von van der Welle verfügt China über drei Arten von Vergeltungsmaßnahmen: eine Einschränkung der Exporte Seltener Erden, auf die die US-Wirtschaft angewiesen ist, einen Verkauf des Bestands an US-Staatsanleihen im Volumen von 1,2 Billionen Dollar und eine Abwertung der chinesischen Währung. Die ersten beiden Optionen hält er für unwahrscheinlich, da sie China selbst schaden würden. Die wirkungsvollste Drohung auf chinesischer Seite stellt dagegen eine Abwertung des Yuan dar.“

„Ein wesentlich niedrigerer Wechselkurs des Yuan könnte die Auswirkungen zusätzlicher US-Einfuhrzölle auf das verbleibende Volumen chinesischer Exporte in die USA von 325 Mrd. Dollar begrenzen. Allerdings hat die Abwertung des Yuan im September 2015 gezeigt, dass eine solche Maßnahme zum Bumerang werden kann, da die Volatilität am Kapitalmarkt nach oben schießen und sich das Finanzierungsumfeld in China verschlechtern kann.“

„Nicht zuletzt stünde dem kurzfristigen Nutzen einer deutlichen Abwertung des Yuan ein langfristiger Schaden gegenüber. Denn damit würden Chinas langfristige Ziele, seinen Kapitalmarkt schrittweise ausländischen Investoren weiter zu öffnen, unterminiert. Es ist vermutlich kein Zufall, dass das US-Finanzministerium angesichts des zunehmenden Risikos einer der Vergeltung dienenden Abwertung der chinesischen Währung seine Kriterien in Bezug auf die Manipulation des Wechselkurses verschärft hat."

„Im Bewusstsein, dass Vergeltungsmaßnahmen China selbst schaden könnten, strebt Präsident Xi Jinping nun einen „neuen Langen Marsch“ an. Auf den ersten Blick erscheint dies beruhigend. Dasselbe gilt für seine Bereitschaft, beim anstehenden G 20-Gipfel am 28. Juni in Osaka einen Kompromiss zu finden, sowie für seine Bemühungen, den Kurs einer weiteren Liberalisierung des Außenhandels nach dem jüngsten Rückschlag wieder aufzunehmen. Allerdings ist dies noch nicht gesetzt. So stellt sich die Frage, ob China bei seinen Verteidigungssystemen künftig US-Software nutzen wird (und umgekehrt). Es ist durchaus möglich, dass die chinesische Führung einen neuen Langen Marsch in der Heimat und nicht in außenpolitischer Hinsicht ins Auge fasst. Der Protektionismus wird noch für längere Zeit anhalten.“

Schwellenländer unter Druck

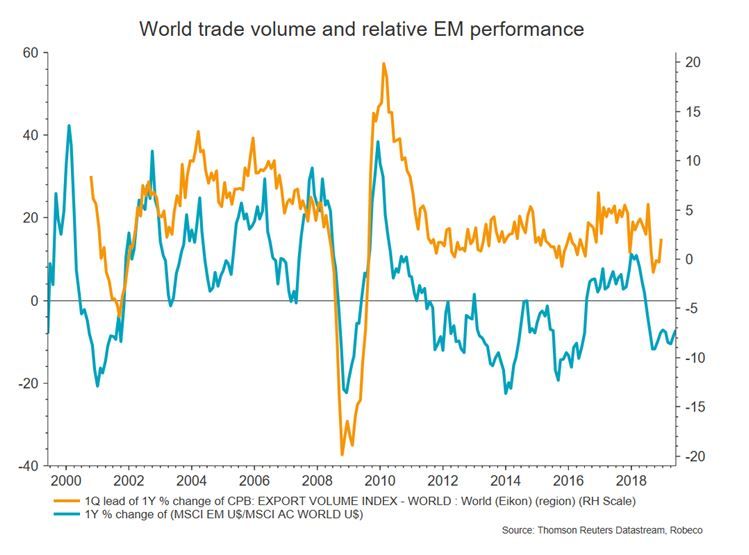

Diese Entwicklungen verheißen nichts Gutes für Anlagen in den Emerging Markets, stellt Van der Welle fest. „Leider bergen die jüngste Verschärfung der handelspolitischen Spannungen zwischen China und den USA sowie das Eröffnen neuer Fronten durch die Regierung von US-Präsident Trump zusätzliche Abwärtsrisiken. Das gilt vor allem für stärker exportorientierte Länder, die Profiteure des Welthandels sind“, warnt er.

„In Reaktion auf die negative Nachrichtenlage in Bezug auf den Handelskonflikt hat sich das Kursmomentum bei Aktien aus Schwellenländern gegenüber Titeln aus entwickelten Staaten verschlechtert. Das ist nachvollziehbar, da das globale Handelsvolumen bei zunehmendem Protektionismus sinkt und die Aufholbewegung bei den Unternehmensgewinnen in den Emerging Markets beeinträchtigt wird.“

„Eine Steigerung des Produktivitätswachstums der Unternehmen durch Kopieren westlicher Technologiestandards wird durch erhöhte Handelsbarrieren erschwert. In einem protektionistischen Umfeld müssen die auftretenden Volkswirtschaften sich verstärkt selbst darum bemühen, technologischen Fortschritt zu erzielen.“

„Auch der jüngste Rückgang des Ölpreises als Folge gesunkener globaler Nachfrage trägt kurzfristig nicht zur Erholung der Unternehmensgewinne in den Schwellenländern bei. Der Bewertungsabschlag an den Börsen in den Emerging Markets gegenüber denjenigen in den entwickelten Ländern ist gemessen am historischen Durchschnitt nicht sonderlich attraktiv. Daher sind wir in Bezug auf Engagements in Schwellenländern vorsichtiger geworden und haben unsere Positionierung in Aktien aus den Emerging Markets von neutral auf moderat untergewichtet verändert.“

Peter van der Welle, Stratege, Robeco