Nachdem die US-Notenbank die Zinsen seit 2015 in neun Schritten auf das derzeitige Niveau von 2,25-2,50 % angehoben hat, erwägt sie nun Zinssenkungen als Vorkehrung gegen eine Abschwächung der Weltkonjunktur. Zinssenkungen verleihen den Kapitalmärkten für gewöhnlich einen kurzfristigen Schub – ähnlich wie ein süßes Getränk einen Zuckerschub bewirkt. Dies geht aus einem Research-Papier des Global Macro-Teams von Robeco hervor. So wie Zuckerzufuhr dem Menschen kurzfristig Energie verleiht, hat sich nach Aussage des Teams der Effekt von Zinssenkungen als kurzlebig erwiesen.

Kurzfristiger Schub

„In den Jahren 2001 und 2007 weiteten sich die Spreads von Unternehmensanleihen deutlich aus, bevor die US-Notenbank die Zinsen mit Blick auf drohende Rezessionen senkte. Im Anschluss an die erste Zinssenkung engten sich die Spreads in beiden Situationen über einen Zeitraum von drei bis sechs Wochen ein, während die US-Aktienindizes neue Allzeithochs erreichten. Dadurch ergab sich eine kurze Phase, in der man im steigenden Markt verkaufen konnte, bevor die Spreads wieder auf ihren zyklischen Pfad zurückkehrten“, sagt Stuttard.

Nach einem kurzfristigen Aufschwung haben sich die Spreads in den meisten Fällen, in denen die US-Notenbank die Zinsen gesenkt hat, langfristig ausgeweitet. Nur in wenigen Situationen sei das anders gewesen, zum Beispiel 1995, sagt er. Demnach ist es entscheidend, zwischen einem „Trading-Zeitraum“ von typischerweise drei bis sechs Wochen und einem „Anlage-Zeitraum“ von zwei bis vier Quartalen zu unterscheiden.

Stuttard und sein Team analysierten die tägliche Entwicklung vor und nach der ersten Zinssenkung durch die US-Notenbank in jedem Zyklus während der letzten 23 Jahre.

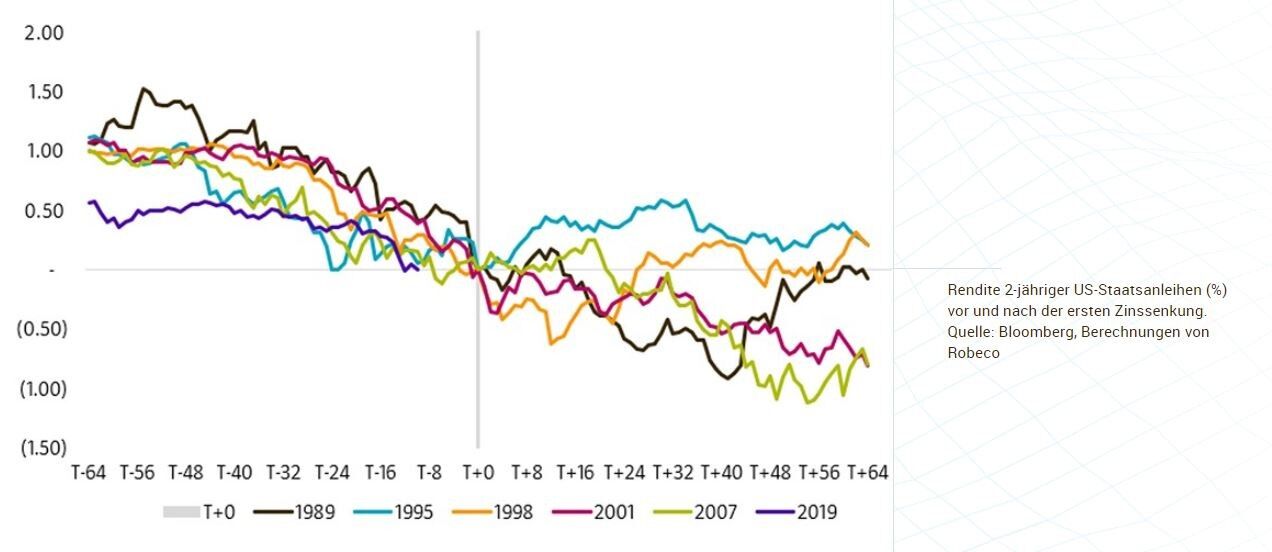

Zinssenkungen und Renditen von US-Staatsanleihen

In diesem Zeitraum hat die US-Notenbank nur in drei Situationen ihre Geldpolitik gelockert (1998, 2001 und 2007). Geht man etwas weiter zurück und betrachtet drei Jahrzehnte, hat die US-Notenbank die Zinsen bei fünf Gelegenheiten gesenkt: im Juni 1989, im Juli 1995, im September 1998, im Januar 2001 und im September 2007.

Stuttard untersuchte das Niveau der Spreads von USD-Unternehmensanleihen jeweils 5, 22 und 64 Tage vor und nach der Zinsentscheidung der US-Notenbank. Diese Zeiträume entsprechen – in Börsentagen gerechnet – rund einer Woche, einem Monat und drei Monaten vor bzw. nach dem Zinsschritt. „Die Idee dahinter ist, die kurzfristige Marktreaktion in der Zeit rund um die erste Zinssenkung der US-Notenbank verständlich zu machen. Dazu betrachteten wir auch die Renditen 2-jähriger US-Staatsanleihen.“

Wie stark gingen nun die 2-jährigen Renditen von ihrem letzten Höchststand bis hin zur ersten Zinssenkung zurück? Nach Aussage von Stuttard ist die bemerkenswerteste Entdeckung die, dass sich der Renditerückgang bei 2-jährigen US-Staatsanleihen sowohl kurz vor der ersten Zinssenkung als auch danach beschleunigt.

In jedem der letzten fünf Zinssenkungszyklen gingen die Renditen 2-jähriger US-Staatsanleihen in den drei Monaten vor dem ersten Zinsschritt um 100 Basispunkte oder mehr zurück. Im Durchschnitt fielen die 2-jährigen Renditen bis zur Zinssenkung durch die Notenbank um 156 Basispunkte gegenüber ihrem letzten Höchststand. 2019 sind die Renditen 2-jähriger US-Staatsanleihen in den letzten drei Monaten um 64 Basispunkte zurückgegangen. Gegenüber dem Renditehoch von 2,96 % im November 2018 sind sie jedoch um 112 Basispunkte gesunken.

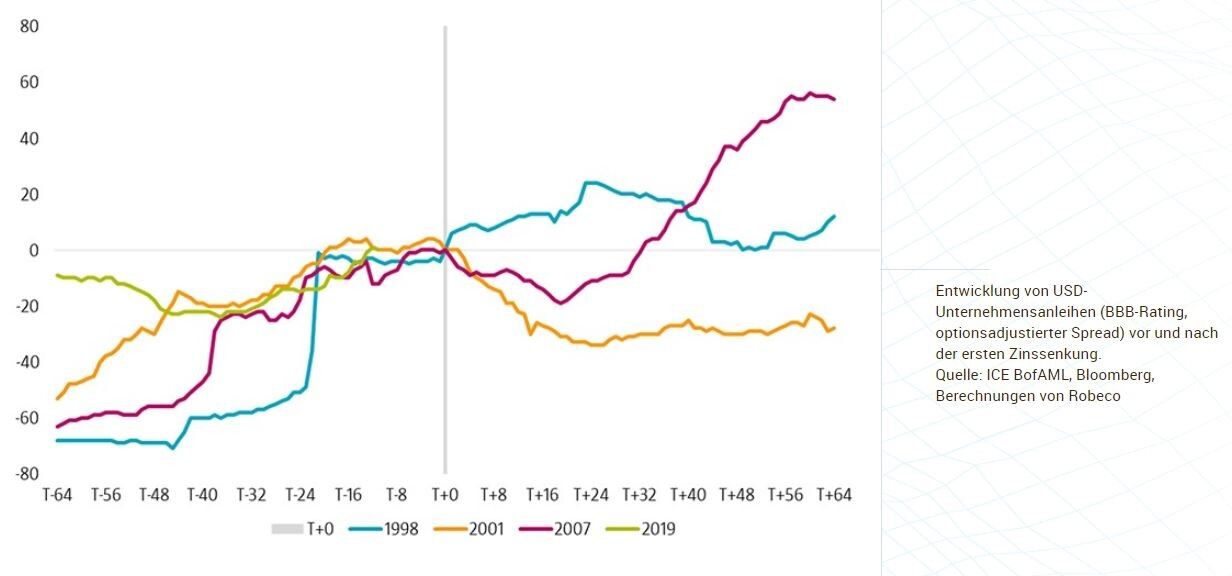

Nun zu Unternehmensanleihen

Soviel zu US-Staatsanleihen. Was geschah bei Unternehmensanleihen zum Zeitpunkt der Zinssenkungen der US-Notenbank sowie davor und danach? „Wir legten unserer Untersuchung Unternehmensanleihen mit BBB-Rating zugrunde, da diese aus unserer Sicht das im Zeitverlauf konsistenteste Maß darstellen. Es ergab sich, dass sich die Spreads in den drei Monaten vor der ersten Zinssenkung (Jahre 2001, 2007 und 1998) erheblich ausweiteten. Dabei kam es 1998 zur stärksten Spread-Ausweitung.“

Dafür gibt es natürlich einen bestimmten Grund. Damals hatte die US-Notenbank die Zinsen erst gesenkt, nachdem es bereits zu einem kritischen Ereignis gekommen war (LTCM-Kollaps/Russlandkrise). „Im Fall einer Versicherung sollte man diese normalerweise kaufen, bevor der Schadensfall eintritt", stellt Stuttard fest.

Doch im Jahr 2019 haben sich die Spreads am Markt in den letzten drei Monaten kaum ausgeweitet. „Wenn sich die Geschichte wiederholt (eigentlich reimt sie sich eher, als dass sie sich wiederholt – zudem ist die Zahl der Fälle gering, aber dennoch...), dann könnte dies darauf hinweisen, dass noch keine Zinssenkung durch die US-Notenbank ansteht oder die Spreads sich erheblich ausweiten werden – und erst dann kommt es zur ersten Zinssenkung! Jedenfalls war an den Märkten für Unternehmensanleihen in letzter Zeit noch kein Alarmsignal zu beobachten, es sei denn das Alarmsignal war die Entwicklung im Jahr 2018."

Was passierte nach der ersten Zinssenkung?

Die Analyse von Stuttards Team förderte bei den Vorläuferepisoden in der Vergangenheit drei unterschiedliche Pfade zutage. Anfängliche Reaktion der Spreads:

- Ausweitung im Jahr 1998, danach Erholung auf das ursprüngliche Niveau, da eine Rezession ausblieb

- Einengung im Jahr 2001 über einen Zeitraum von rund sechs Wochen, danach erneute Ausweitung über einen eher strategischen Anlagehorizont gegen Ende 2001 und im Jahr 2002

- Erneute Einengung im Jahr 2007 für einen Monat. Doch damit war die Rallye auch schon vorbei (der geringste Spread wurde innerhalb von vier Wochen erreicht, während US-Aktien ein neues Allzeithoch markierten). Wir alle wissen, was danach passierte.

Somit haben sich die Spreads mit Ausnahme des Jahres 1998 nach der ersten Zinssenkung im Zyklus für drei bis sechs Wochen etwas eingeengt, bevor sie wieder auf ihren zyklischen, von der BIP-Entwicklung abhängigen Pfad zurückkehrten. Dasselbe Muster ist bei USD-Unternehmensanleihen mit Investment Grade-Rating und bei USD-Hochzinsanleihen zu beobachten. „Demnach erscheint die „Zuckerschub-These“ zuzutreffen“, zieht Stuttard als Fazit.

An den Kapitalmärkten herrscht keine Panik wie im Jahr 1998. So besteht nicht die Sorge, dass wie damals Broker an der Wallstreet durch den Zahlungsausfall von Staatsanleihen eines G8-Landes pleitegehen und der berühmteste Hedgefonds der Welt kollabiert. Stattdessen scheint es einen verbreiteten Konsens sowohl auf der Buyside als auch auf der Sellside zu geben, dass die Notenbanken den Marktteilnehmern erneut den Rücken freihalten und dass eine Zinssenkung als Chance zum Aufbau von Positionen in riskanten Anlagen betrachtet werden sollte.

„Wir bevorzugen eine dem Konsens entgegengerichtete Sicht. Sollte sich die kurzfristige Rallye noch ein wenig fortsetzen, würden wir das Risiko eher reduzieren, solange der Aufschwung noch anhält“, sagt Stuttard.

Unterdessen hat der neue Chef-Volkswirt der Europäischen Zentralbank, Philip Lane im Juli die Hinweise des scheidenden EZB-Chefs Mario Draghi wiederholt, wonach sich die EZB auf eine neue Runde der quantitativen Lockerung ihrer Geldpolitik vorbereitet. Sollte das Programm der EZB zum Ankauf von Unternehmensanleihen zwecks Ausweitung der Geldmenge (CSPP) reaktiviert werden, könnte dies EUR-Unternehmensanleihen außerhalb des Finanzsektors zugutekommen. Doch für die längerfristige globale Marktentwicklung dürften wahrscheinlich die Schritte der US-Notenbank entscheidend sein.

Lesen Sie mehr im vollständigen Monatsausblick

Jamie Stuttard, Co-Head Global Macro Team, Robeco