Identifikation der Unternehmen mit Zukunft

Wir sind der Ansicht, dass die Einbeziehung der SDGs in eine Anlagestrategie ein Bewusstsein für die möglichen zusätzlichen Risikoquellen in einem Portfolio schafft. Die im Jahr 2015 von der UN formulierten Ziele zur nachhaltigen Entwicklung (SDGs) sind mittlerweile ein weithin akzeptierter Rahmen für die Einschätzung des Verhaltens von Unternehmen in Bezug auf ESG-Aspekte und ihre Nachhaltigkeitscharakteristik.

Diejenigen Unternehmen und Sektoren, die Lösungen anbieten, die zur Erreichung der SDGs beitragen, könnten durchaus die künftigen Gewinner sein – außerdem attraktive Anlagekandidaten. Umgekehrt könnten solche Unternehmen und Sektoren, die nicht den SDGs entgegenarbeiten mit schwerwiegenden operationellen und finanziellen Folgen konfrontiert sein, darunter Strafzahlungen, Entzug von Lizenzen und Risiken für die Reputation, wodurch letztlich ihre Attraktivität für Anleger leiden könnte.

Um diese Vorteile zu erfassen und Risiken besser zu steuern, verwendet Robeco ein hausinternes SDG-Screening, das auf dem SDG-Rahmenwerk von RobecoSAM beruht – Ausgangspunkt von dessen Prozess zur Anleihenauswahl. Es handelt sich dabei um ein dreistufiges Verfahren, bei dem untersucht wird, was ein Unternehmen herstellt, auf welche Weise es dies tut und ob es in kontroverse Aktivitäten verstrickt ist. Die Verwendung des SDG-Screenings bei Emittenten von Unternehmensanleihen resultiert in einem Datensatz aus SDG-Scores. Diese reichen von -3 (für Emittenten mit stark negativem Beitrag zu den SDGs) bis +3 (hoher positiver Beitrag zu den SDGs).

In unseren SDG Credit-Portfolios schließen wir Emittenten mit negativem SDG-Rating aus und investieren nur in solche, die ein neutrales bis positives Rating aufweisen. Aus unserem Screening-Prozess ergibt sich, dass 24 % der Emittenten in unserem Anlageuniversum einen negativen Score aufweisen und damit nicht für unsere SDG-Strategien in Betracht kommen.

Einklang von SDG-Ausrichtung und finanziellem Erfolg

Um unseren in der Praxis gewonnenen Eindruck zu testen, dass sich Anleihen von Unternehmen mit positivem Beitrag zu den SDGs tendenziell besser entwickeln als solche von Firmen mit negativem Beitrag, haben wir Daten aus 50 Segmenten des Markts für Unternehmensanleihen über einen Zeitraum von fünf Jahren untersucht.

Anhand der SDG-Scores aus unserem SDG-Screening nahmen wir ein Mapping der SDG-Scores auf Sektorebene mit den Sektorindizes von Barclays vor.

Anschließend wurden die Sektoren auf drei theoretische Portfolios verteilt: eines bestand aus Sektoren mit positiven SDG-Scores (von +1 bis +3), ein weiteres umfasste Sektoren mit neutralem SDG-Score (null), das dritte enthielt Sektoren mit negativen SDG-Scores (-1 bis -3).

Welches davon schnitt nun positiv ab?

Von den 50 analysierten Sektoren erhielten zehn einen negativen SDG-Score. Weitere 17 Sektoren bekamen einen positiven SDG-Score. Der Score der übrigen Sektoren war neutral.

Unsere Untersuchungen ergaben einen auffallenden Unterschied in der Wertentwicklung der Sektoren mit positivem SDG-Score im Vergleich zu jenen mit negativem Score.

Überlegene Risiko/Ertrags-Relation, geringere Ausfälle

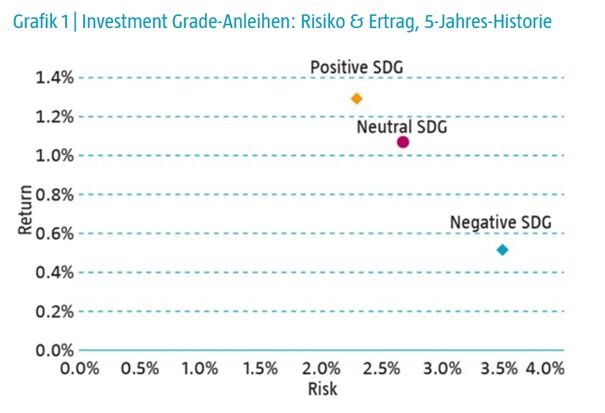

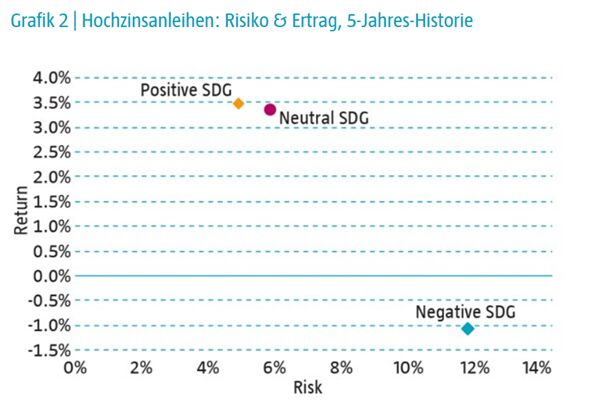

Die Daten zeigen, dass in den letzten fünf Jahren Sektoren mit positivem oder neutralem SDG-Rating gegenüber solchen mit negativen Scores eine überlegene Risiko/Ertrags-Relation aufwiesen. Anders formuliert bestand ein geringeres Risiko ohne Renditeeinbußen. Dieses Ergebnis galt sowohl für Investment Grade-Unternehmensanleihen als auch für Hochzinspapiere. Dabei war bei hochverzinslichen Unternehmensanleihen die Differenz zwischen den positiven und neutralen Sektoren einerseits und den negativen Sektoren andererseits stärker ausgeprägt.

Quelle: Barclays und Berechnungen von Robeco auf Basis des globalen Investment Grade-Universums. Datenstand: August 2019, 5-Jahres-Historie. Die obige Grafik dient nur zur Illustration und zeigt nicht die Wertentwicklung einer bestimmten Anlagestrategie von Robeco.

Quelle: Barclays und Berechnungen von Robeco auf Basis des globalen Hochzins-Universums. Datenstand: August 2019, 5-Jahres-Historie. Die obige Grafik dient nur zur Illustration und zeigt nicht die Wertentwicklung einer bestimmten Anlagestrategie von Robeco.

Das beobachtete bessere Risiko/Ertrags-Profil in Sektoren mit positivem oder neutralem SDG-Score resultiert aus einem geringeren Bonitätsrisiko im Vergleich zu Sektoren mit negativen SDG-Scores. Wichtig ist auch, dass die Reduzierung des Risikos ohne Einbußen bei den Renditen erreicht wird.

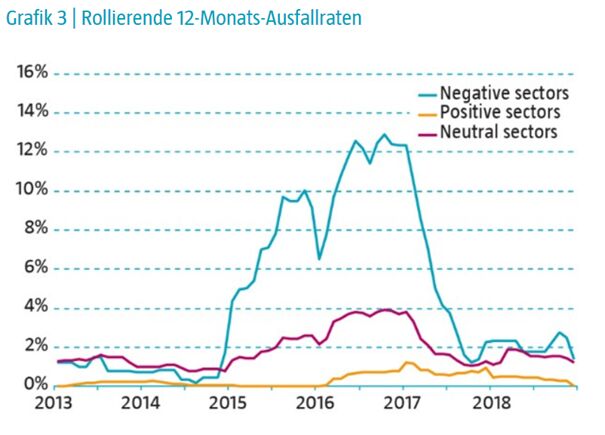

Das geringere Portfoliorisiko spiegelt sich zudem in der Entwicklung der relativen Zahlungsausfälle wider. Eine Datenanalyse über die letzten fünf Jahre zeigt, dass in Sektoren mit positiven SDG-Scores die Ausfallraten geringer sind als in Sektoren mit neutralen Scores. Außerdem sind die Ausfallraten in Sektoren mit positivem bzw. neutralem SDG-Score geringer als in Sektoren mit negativen Scores.

Quelle: Barclays, JPMorgan, Bank of America Merrill Lynch und Berechnungen von Robeco. Datenstand: Dezember 2018, 5-Jahres-Historie. Die obige Grafik dient nur zur Illustration und zeigt nicht die Wertentwicklung einer bestimmten Anlagestrategie von Robeco.

Erreichung größerer Granularität: wir betrachten die Details, nicht nur den Sektor

Die Feststellung ist wichtig, dass sich die obige Analyse nur auf das Abschneiden der Sektoren bezieht und nicht auf die Entwicklung einzelner Unternehmensanleihen. Im Rahmen unseres SDG-Messverfahrens verwenden wir einen dreistufigen Screening-Prozess, um SDG-Scores für die einzelnen Unternehmen zu erhalten. Weist ein Sektor ein negatives SDG-Rating auf, meiden wir ihn nicht insgesamt. Stattdessen ist der Sektor-Score der Ausgangspunkt für eine Betrachtung auf Ebene des einzelnen Unternehmens: was es produziert, wie es das tut und ob es in irgendwelche kontroversen Aktivitäten verwickelt ist. Daraus kann sich ein veränderter Score ergeben, je nachdem wie gut ein Unternehmen im Einklang mit den SDGs steht.

In unserer empirischen Analyse erfolgt eine Gegenüberstellung der SDG-Scores auf Sektorebene mit der Wertentwicklung des Sektors. Dabei zeigt sich ein positiver Zusammenhang zwischen einer besseren Wertentwicklung des Portfolios und einem neutralen bis positiven Score in Bezug auf Nachhaltigkeit. Je länger unsere „SDG Credit“-Strategien existieren, desto mehr Daten werden uns für weitere Analysen dieses Zusammenhangs zur Verfügung stehen. Interessant wird insbesondere die Analyse auf Unternehmensebene sein. Dies gilt speziell für diejenigen Sektoren, in denen die SDG-Scores der einzelnen Emittenten eine große Bandbreite aufweisen. Unterdessen stützen diese Ergebnisse unsere Überzeugung, Nachhaltigkeitskriterien in unseren Credit-Auswahlprozess einzubeziehen, und unsere Ansicht, dass dies zur Bildung robuster Portfolios mit guter finanzieller Entwicklung beiträgt.