Die Ausbreitung des Factor Investing ist weitgehend auf den Erfolg von Standardprodukten zurückzuführen, die häufig als „Smart Beta“ bezeichnet und als Indexfonds oder Exchange-Trade Funds (ETFs) vermarktet werden. Ein wichtiger Grund für diesen Erfolg sind niedrige Gebühren. In den letzten zehn Jahren haben die Anleger diesem Aspekt größeres Augenmerk geschenkt, da ihnen die Auswirkungen der Gebühren auf den langfristigen Ertrag bewusster geworden sind.

Dieser Trend ist auch an Smart Beta-Produkten nicht vorübergegangen. Eine Studie von Morningstar zu den Gebühren von US-Investmentfonds aus dem Jahr 2019 kam zu dem Ergebnis, dass der Gebührenwettbewerb, der bereits seit Jahren unter den kapitalisierungsgewichteten Indexfonds anhält, nun auch andere Segmente erreicht hat, darunter den Bereich Smart Beta. Die Untersuchung ergab außerdem, dass zwar die Gebühren von Smart Beta-ETFs weiterhin höher sind als diejenigen traditioneller Indexfonds, dass sie aber weit unter den Kosten aktiver Fonds liegen.

Die Vorzüge indexbasierter, kostengünstiger Anlageprodukte sind von bekannten Vertretern der Finanzwelt zur Genüge kundgetan worden – und in einflussreichen Forschungspublikationen dokumentiert worden.1 So sagte Burton Malkiel, Professor an der Universität Princeton und Bestsellerautor, in einem Interview mit Robeco im Jahr 2017, dass Anleger „die Dinge steuern sollten, bei denen ihnen das möglich ist, und dazu gehören die Kosten.“

Die Kostenorientierung der Anleger hat sich so verschärft, dass ETFs mittlerweile als attraktive, kostengünstige Alternative zu aktiv gemanagten Publikumsfonds gelten, auch wenn es dafür keine empirische Evidenz gibt. Tatsächlich ergab eine kürzlich durchgeführte Untersuchung von Robeco, dass der durchschnittliche ETF-Investor in Wirklichkeit nicht unbedingt besser dasteht. Das gilt auch für Anleger, die in Faktor-ETFs investieren.2

Auch wenn der Trend hin zu kostengünstigeren Factor Investing-Produkten den Anlegern erhebliche Kosteneinsparungen ermöglicht hat, ist dies häufig zulasten der Qualität der gewählten Lösung gegangen. Das gilt insbesondere für den Bereich Factor Investing. Zwar haben gängige Produkte, die Smart Beta-Indizes abbilden, Vorteile wie hohe Transparenz und niedrige Gebühren, jedoch sind sie auch mit erheblichen Nachteilen verbunden.

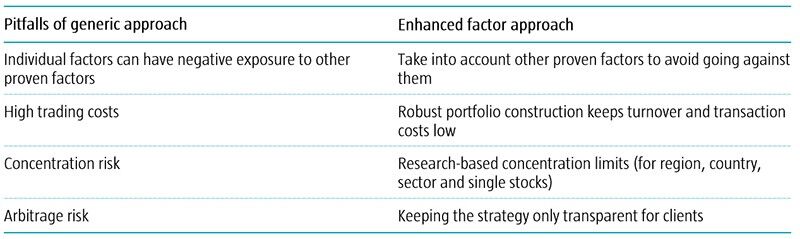

Diese Nachteile sind in zahlreichen empirischen Untersuchungen herausgearbeitet worden.3 Beispielsweise bieten viele dieser Produkte nur ein begrenztes Exposure gegenüber dem anvisierten Faktor oder einer Kombination von Faktoren sowie ein unbeabsichtigtes negatives Exposure gegenüber anderen nachgewiesenen Faktoren. Der Grund dafür ist, dass einzelne Faktoren ein negatives Exposure gegenüber anderen bewährten Faktoren beinhalten und dass gängige Faktorstrategien diesen Aspekt tendenziell ignorieren.

Außerdem liegen Smart Beta-Produkten häufig ineffiziente Prozesse zur Indexkonstruktion zugrunde, die zu unnötig hoher Umschlagshäufigkeit, hoher Konzentration in einigen Ländern, Sektoren oder Branchen oder auch einem zu hohen Exposure gegenüber Titeln mit hoher Kapitalisierung führen können. Des Weiteren sind sie anfällig für Overcrowding und Arbitrage. Dies resultiert zum Teil aus ihren einfachen Anpassungsregeln, bei denen sich die Transaktionen auf lediglich eine Handvoll Rebalancing-Zeitpunkte pro Jahr konzentrieren und keinerlei Kontrolle der Marktkapazität erfolgt.

Ein wichtiger Aspekt ist nicht zuletzt, dass die Methodik von Smart Beta-Strategien dauerhaft festgelegt ist. Demnach können sie nicht an neue Research-Erkenntnisse oder einen möglichen Wandel bei den Bedürfnissen und Prioritäten der Anleger angepasst werden. Was vor einem Jahrzehnt noch der neueste Stand war, ist heute für gewöhnlich nicht mehr der neueste Stand.

Messung von Kosten, Risiken und realem Faktor-Exposure

Letztlich geht es bei der Debatte um die Bedeutung von Gebühren beim Produktauswahlprozess nicht so sehr um die absolute Höhe der Gebühren, sondern eher darum, welche Lösungen den höchsten langfristigen Nettoertrag bieten. Anders formuliert: Welche Lösungen liefern das effizienteste Faktor-Exposure und das beste Risikomanagement pro Basispunkt Gebühren? Leider ist eine entsprechende Messung in der Praxis nicht so einfach.

Selbst wenn sie sich auf sehr ähnliche, wohlbekannte Renditequellen stützen, können Faktorportfolios sehr unterschiedlich konstruiert sein. Beispielsweise kann eine Value-Strategie auf dem Verhältnis von Buchwert zu Marktwert basieren, aber auch auf dem Kurs-Gewinn-Verhältnis oder der Relation aus freiem Cashflow und Börsenkurs. Desgleichen lassen sich auch die Kauf- und Verkaufsregeln einer Strategie auf unterschiedliche Weise definieren.

Diese Beispiele zeigen, dass die Umsetzung von Factor Investing definitiv keine binäre Entscheidung ist. Haben sich Anleger einmal dafür entschieden, müssen sie in Bezug auf mehrere Aspekte eine Wahl treffen, entweder explizit oder implizit.4 Das erklärt, weshalb unterschiedliche Factor Investing-Lösungen typischerweise sehr unterschiedliche Anlageergebnisse aufweisen.5

Allgemein verfügbare empirische Studien, die die Faktor-Exposures von ETFs mit denjenigen von aktiven Publikumsfonds vergleichen, sind nach wie vor selten.6 Und die bislang dokumentierten Ergebnisse fallen uneinheitlich aus. Zwar scheinen die besten Publikumsfonds ein höheres Faktor-Exposure als vergleichbare ETFs aufzuweisen. Jedoch vermag ein beträchtlicher Teil der angebotenen aktiven Faktorprodukte eindeutig nicht das im Vergleich zu kostengünstigeren ETFs erwartete Faktor-Exposure zu liefern.

Die Entscheidung, ob man zur Erlangung des angestrebten Exposure gegenüber Faktorprämien indexbasierte oder aktive Strategien wählt, erfordert eine sorgfältige und gründliche Kosten-Nutzen-Analyse aller verfügbaren Optionen. Diese Analyse sollte jeder Investor individuell vornehmen und dabei natürlich auch die Kosten einbeziehen – einschließlich der Gebühren.

Was sollten Anleger tun? (Robecos Ansicht)

Während also Gebühren ein wichtiger Faktor bei der Produktauswahl sein können, sollten sie niemals isoliert betrachtet werden. Der mögliche Vorteil geringerer Gebühren kann sehr leicht durch andere Aspekte kompensiert werden, wie zum Beispiel unbeabsichtigtes negatives Exposure gegenüber bewährten Faktoren oder schlicht aufgrund von Arbitrageaktivitäten in Bezug auf öffentlich zugängliche Faktorindizes. Tabelle 1 liefert eine Übersicht über vier typische Nachteile gängiger Strategien sowie die Lösungen aktiver Faktor-Manager.

Tabelle 1: Nachteile gängiger Ansätze und mögliche Lösungen

In diesem Zusammenhang können wohldurchdachte aktive Faktorstrategien die damit verbundenen höheren Gebühren gegenüber indexbasierten Produkten wert sein, da ihr optimierter Ansatz eine höhere und schwankungsärmere langfristige Wertentwicklung erzielen kann. Allerdings bleiben dabei Phasen unvermeidbar, in denen die Wertentwicklung niedriger als im marktkapitalisierten Index ausfällt. Eine Ausnahme stellen nur Anleger dar, die Erfolg beim Timing ihrer Faktor-Exposures haben. Die Debatte um taktisches Faktor-Timing wird Gegenstand des nächsten Beitrags aus dieser Serie sein.

1 Siehe beispielsweise: W. F. Sharpe, „The Arithmetic of Active Management“, in: Financial Analysts Journal, 1991. Siehe auch: J. C. Bogle, „The Arithmetic of “All-In” Investment Expenses“, in: Financial Analysts Journal, 2014.

2 D. C. Blitz und M. Vidojevic, „The performance of Exchange-traded funds“, Arbeitspapier, 2019.

3 Siehe beispielsweise: D. Gushkov, „How Smart Are Smart Beta Exchange-Traded Funds? Analysis of Relative Performance and Factor Exposure“, in: Journal of Investment Consulting, 2016. Siehe auch: D. C. Blitz, „Factor Investing with Smart Beta Indices“, Arbeitspapier, 2016. Siehe auch: N. Amenc, F. Goltz, A. Lodh und B. Luyten, „Measuring factor exposure better to manage factor allocation better”, Scientific Beta Publication, 2018.

4 Für eine eingehende Erörterung siehe zum Beispiel: R. Israel, S. Jiang und A. Ross, „Craftsmanship alpha: An application to style investing“, in: The Journal of Portfolio Management, 2017.

5 Zur Illustration siehe J. Huij und E. van Gelderen, „Academic knowledge dissemination in the mutual fund industry: can mutual funds successfully adopt factor investing strategies?”, in: The Journal of Portfolio Management, 2014.

6 Siehe beispielsweise N. Rabener, „Factor exposure: smart beta ETFs vs. mutual funds“, Factor Research Note, 2018.