In aller Kürze

- Von 2010 bis 2019 erstreckte sich der längste und stetigste globale Bullenmarkt aller Zeiten

- Der Faktor „Low Volatility“ gehörte auf risikoadjustierter Basis zu den Gewinnern

- Wir glauben, dass die Kombination mehrerer Signale der Schlüssel für den zukünftigen Erfolg ist

Der Zeitraum von 2010 bis 2019 barg viele Überraschungen. Zu Beginn des Jahrzehnts – im Anschluss an den schlimmsten Finanzmarkteinbruch seit den 1930er Jahren – hatten die meisten Anleger nur wenig Hoffnung und erwarteten keineswegs die Erträge, die sich anschließend ergaben. Im Durchschnitt stiegen die Kurse an den globalen Aktienmärkten in dem Zeitraum um jährlich 10 % an. Doch das war noch nicht alles.

Im abgelaufenen Jahrzehnt kam es auch zum spektakulären Aufstieg der großen Technologieaktien in den USA und in China (FAANG und BAT). US-Aktien entwickelten sich mit Abstand besser als Titel aus allen übrigen Regionen. Gleichzeitig schnitt der Anlagestil „Growth“ besser ab als „Value“. Besonders wichtig war, dass die Kurse sowohl an den Aktien- als auch an den Anleihenmärkten gleichzeitig stiegen. Dies ermöglichte auch allen gemischten Portfolios eine attraktive Wertentwicklung. Angesichts hoher Renditen und allgemein niedriger Volatilität an den Aktienmärkten ergab sich nicht zuletzt eine hervorragende Rendite/Risiko-Relation, speziell bei US-Aktien.

Die letzten zehn Jahre erwiesen sich auch im Hinblick auf die Entwicklung von Faktoren als bemerkenswert. Allgemein gesprochen war es die beste Dekade in der jüngeren Geschichte für den Faktor Low Volatility, der den höchsten Ertrag pro Risikoeinheit abwarf. Während dies für den globalen Aktienmarkt, die US-Börse und die Schwellenländer galt, traf dies auf Europa jedoch nicht zu.

In Europa war sowohl in absoluter Hinsicht als auch in der risikoadjustierten Betrachtung der Faktor Momentum der Gewinner, gefolgt vom Faktor Low Volatility. Des Weiteren erzielte der Faktor Momentum in anderen Regionen den höchsten absoluten Ertrag. Gleichzeitig erbrachte der Faktor Value regionenübergreifend den geringsten Ertrag, sowohl absolut als auch pro Risikoeinheit. Für Value-Anleger fiel das Jahrzehnt eher desaströs statt grandios aus.

Eher wie in den 1930er statt wie in den 1990er Jahren

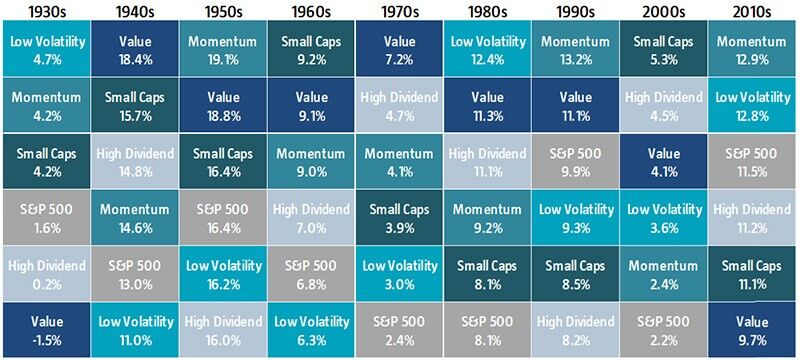

In den letzten Jahren wurden häufig Parallelen zwischen den 1990er und den 2010er Jahren gezogen. Beispielsweise im Hinblick auf die Tatsache, dass Momentum der erfolgreichste Faktor in beiden Zeiträumen war. Allerdings tat sich der Faktor Value in den 1990er Jahren nicht so schwer. Vielmehr entwickelte er sich wie die Faktoren Low Volatility, High Dividend und Small Caps überdurchschnittlich. Tatsächlich ähnelten die 2010er Jahre mehr den 1930er Jahren.

Wie in den 2010er Jahren schnitt auch in den 1930er Jahren der Value-Stil am schlechtesten ab, während sich der Faktor Momentum sehr gut entwickelte. Auch die Erholung in den 2010er Jahren, die auf einen globalen Aktienmarkteinbruch folgte, ähnelte der Erholung in den 1930er Jahren. Im Unterschied zu den 2010er Jahren war das Aktienmarktgeschehen der 1930er Jahre jedoch von niedrigen Renditen und hohen Risiken geprägt – ein Umfeld, in dem Low Volatility-Aktien tendenziell besser abschneiden als andere Investmentstile.

Der Low Volatility-Faktor ist quicklebendig und bewies in den letzten zehn Jahren deutlich seinen Mehrwert, insbesondere in der risikobereinigten Betrachtung

Demnach ist der Low Volatility-Faktor quicklebendig und bewies in den letzten zehn Jahren deutlich seinen Mehrwert, insbesondere in der risikobereinigten Betrachtung. Tatsächlich war der Low Volatility-Faktor im Vergleich zu einer Gruppe anderer Faktoren wie Value, Momentum, Size und High Dividend der erfolgreichste Faktor in den letzten neun Jahrzehnten und wies die höchste Rendite/Risiko-Relation aller Investmentstile auf (siehe Abbildung 1).

Abbildung 1: Erfolgreichster Faktor über Jahrzehnte hinweg

Robeco, basierend auf der Datenbank von Kenneth French

Doch wenn die 2010er Jahre in punkto Börsenentwicklung den 1930er Jahren ähnelten, ist dann zu erwarten, dass die 2020er Jahre den 1940er Jahren ähneln? Sollten sich Anleger im Low Volatility-Faktor also Sorgen machen? Während der 1940er stiegen die Kurse an den Aktienmärkten stark an. Damals entwickelte sich der Faktor Value sehr gut, während Low Volatility-Anlagen hinter dem Gesamtmarkt und allen übrigen Faktoren zurückblieben. In diesem Zeitraum wiesen Low Volatility-Aktien hohe Bewertungen auf, ebenso wie heute.

Doch auch wenn Low Volatility-Titel in den 1940er und 1950er Jahren insgesamt in Rückstand gerieten, schlug eine durchdachte Kombination aus niedriger Volatilität, hohen Nettodividenden und positivem Momentum nach wie vor den Gesamtmarkt. Dies veranschaulicht die Wichtigkeit optimierter Faktorstrategien, die eine Vielzahl komplementärer Signale berücksichtigen.

Das spricht auch für den Investmentprozess unserer Conservative Equities-Strategien, die Low Risk-Aktien mit hohen Dividenden, attraktiven Bewertungen und positivem Momentum (sowie weiteren Charakteristika) auswählen.

Bereit für das nächste Jahrzehnt

Wir erwarten, dass dieser optimierte Ansatz bei Low Risk- Investments, der mehrere komplementäre Signale kombiniert, im kommenden Jahrzehnt noch relevanter sein wird als im vergangenen. Als besonders wichtig könnte sich die Einbeziehung von Bewertungssignalen erweisen, da der Faktor Value ein Comeback erleben könnte, nachdem er sich in den letzten zehn Jahren nur mäßig entwickelt hat.

Vor sieben Jahren veröffentlichten wir ein Papier über die Wertentwicklung von Low Volatility-Aktien in Phasen, in denen ihre Bewertungen über dem Marktdurchschnitt lagen, was vor allem in den 1940er und 1950er Jahren der Fall war. Wir vertraten damals die Ansicht, dass eine optimierte Low Volatility-Strategie einen gewissen Schutz vor einem derartigen Szenario bieten kann. Diese Auffassung vertreten wir auch heute noch.