Eine Möglichkeit ist eine U-förmige Erholung, die sich im Verlauf von 2020 und in den ersten Monaten von 2021 entwickeln wird. Diesbezüglich besteht aber recht große Unsicherheit, was die Wirksamkeit unkonventioneller wirtschaftspolitischer Maßnahmen angeht. Zudem könnte die Beeinträchtigung von Lieferketten durch Zahlungsausfälle in den Zuliefersektoren verschärft werden, wenn die Nachfrage dadurch weiter geschwächt wird, dass die Wirtschaft und das öffentliche Leben für längere Zeit heruntergefahren werden.

Wegen der massiven Umverteilung von Ressourcen wird es nicht leicht werden, die Weltwirtschaft wieder anzukurbeln, wenn „Social Distancing“ nicht mehr erforderlich ist. Die staatlichen Soforthilfen für von Arbeitslosigkeit betroffene Privathaushalte und für Inhaber kleinerer Betriebe sind kein Ersatz für ein regelmäßiges Einkommen, das für nicht lebensnotwendige Konsumgüter ausgegeben werden kann. Der Multiplikatoreffekt staatlicher Konjunkturmaßnahmen wird dadurch verringert.

Eine V- oder L-förmige Erholung (optimistisches bzw. pessimistisches Szenario) stellen beide ein nicht zu vernachlässigendes Risiko mit Blick auf diese Entwicklung dar. Im V-förmigen Szenario verhindern rechtzeitige, zielgerichtete und umfangreiche finanz- und geldpolitische Konjunkturmaßnahmen eine massive Zunahme der Arbeitslosigkeit, sodass der Nachfragerückgang auf der Verbraucherseite in Grenzen gehalten wird. Dank einer robusteren Verbraucherbasis, begrenzter Auswirkungen auf das Vermögen von Verbrauchern und auf Wohnimmobilienpreise sind die Multiplikatoreffekte finanzpolitischer Stimulierungsmaßnahmen recht hoch. Doch auch angesichts des Ausmaßes dieses beispiellosen wirtschaftlichen Schocks für die ganze Welt halten wir dies für Wunschdenken.

Im L-förmigen Szenario wird der externe Schock durch endogene Schocks verstärkt, die kaskadengleich die gesamte Wirtschaft erfassen. Infolge eines beispiellosen Einbruchs der Unternehmensgewinne und Haushaltseinkommen kommt es in diesem Szenario zu einer Finanzkrise, die die Regierungen nicht bewältigen können, ohne die Tragbarkeit der staatlichen Verschuldung zu gefährden. Die Zinsaufschläge auf Unternehmensanleihen und Hypothekendarlehen steigen weiter, und auf die dadurch ausgelösten Insolvenzen folgt ein längerer Schuldenabbauzyklus. Dieses Szenario kann jedoch vermieden werden, wenn die staatlichen Konjunkturmaßnahmen ausreichen, um aus einer Rezession keine dauerhafte Wachstumsverlangsamung werden zu lassen. Meine Überlegungen dazu sind weiter unten ausführlicher

Das unsinkbare Schiff

Zwischen der Tatsache, dass niemand das Coronavirus hat kommen sehen, und einem berühmten Schiff, das vor mehr als hundert Jahren als unsinkbar bezeichnet wurde, gibt es Parallelen. Am 15. April 1912 kam es zu einer gewaltigen Tragödie, als die Titanic in voller Fahrt einen Eisberg schrammte. Der Kapitän des Schiffs, Edward J. Smith, hatte 1907 gesagt, er „könnte sich keine Umstände vorstellen, die ein Schiff zum Sinken bringen würden. Der moderne Schiffsbau ist über diesen Punkt hinaus.“ Smith gehörte zu den rund 1.500 Menschen, die in jener tragischen Nacht an Bord der Titanic ihr Leben verloren. Es geschehen tatsächlich unvorstellbare Dinge.

Es gab nur wenige, die gegen Ende letzten Jahres die Katastrophe kommen sahen und Anfang 2020 erahnten, welche Folgen das Coronavirus für die Gesellschaft und die Weltwirtschaft haben würde. Bis zum 27. März hatte die dadurch verursachte Lungenkrankheit Covid-19 weltweit 550.536 Menschen befallen und mindestens 24.904 Menschen das Leben gekostet. Nach Aussage von Ben Bernanke, dem ehemaligen Chef der US-Notenbank und einer anerkannten Autorität in Bezug auf die Große Depression, gleicht das, was wir jetzt erleben, viel mehr einem riesigen Schneesturm oder einer Naturkatastrophe als einer klassischen Depression wie in den 1930er Jahren. Und er hat recht. Das ist sicher kein typischer Konjunkturabschwung. Wir haben es mit etwas ganz anderem zu tun, das deshalb besonders beunruhigend ist.

Konjunkturmodelle haben die Corona-Krise ebenfalls nicht kommen sehen. Ein solches Modell, mit dem bisherige US-Rezessionen mit einer Genauigkeit von 90 % vorhergesagt werden konnten, hatte im Februar gerade wieder in den „vollständigen Expansionsmodus“ umgeschaltet – ein Hinweis auf eine Reflation (Rückkehr des BIP-Wachstums zum Trend). Davor hatte dieses Modell in 18 aufeinander folgenden Monaten auf eine sich verlangsamende Expansion hingewiesen. Ironischerweise entpuppte sich das seit langem erwartete Entwarnungssignal des Modells als die Ruhe vor dem Sturm.

Eine Geschichte von zwei Szenarien

In Robecos Ausblick für 2020 mit dem Titel „Eine Geschichte von zwei Szenarien“ hatten wir auf die Möglichkeit eines besonders schlimmen Szenarios hingewiesen. Bei der Veröffentlichung im November 2019 sagten wir: „Die Folgen eines besonders schlimmen Szenarios wären so gravierend, dass es unklug wäre, es völlig außer Acht zu lassen. Ein Absturz der Aktienmärkte um mehr als 20 % ist nicht ausgeschlossen, wenn es wirklich schlimm wird.“ Und es ist tatsächlich schlimm geworden, wenn auch nicht so, wie wir erwartet hatten.

Diesmal gab es weder eine übermäßige Straffung der Geldpolitik durch die Notenbanken noch eine Zusammenballung kleinerer Übertreibungen in der Wirtschaft, die ausreichen würde, um eine typische Rezession auszulösen. Eine bewusste, teilweise Abschaltung des öffentlichen Lebens, um eine Verschärfung einer Gesundheitskrise abzuwenden, unterscheidet sich erheblich vom Drehbuch für eine klassische Rezession.

Die rasanteste Talfahrt der Aktienmärkte in den Baisse-Bereich seit 1929 zeigt, wie groß die Unsicherheit ist. Die ungewöhnlich hohe Marktvolatilität von heute ist ein Vorbote der ungewöhnlich hohen gesamtwirtschaftlichen Volatilität von morgen.

Schadensbegrenzung

Regierungen auf der ganzen Welt fahren die Wirtschaft herunter und schränken das öffentliche Leben stark ein, um die Kurve neuer Covid-19-Fälle abzuflachen. Die längste wirtschaftliche Expansionsphase seit dem 2. Weltkrieg ist damit jäh beendet worden. Wie groß der Schaden für die Weltwirtschaft sein wird, hängt sehr vom weiteren Verlauf der Pandemie und der Dauer und Wirksamkeit der zur Eindämmung der Gesundheitskrise ergriffenen „Social Distancing“-Maßnahmen sowie der finanz- und geldpolitischen Maßnahmen zur Abfederung der wirtschaftlichen Folgen ab.

Hotels, Gaststätten und Fluggesellschaften sind als erste massiv und unmittelbar getroffen worden, weil das öffentliche Leben zum Stillstand gekommen ist. Wie in jeder Krise gibt es aber auch Gewinner, z. B. im Basiskonsumgütersektor. Bisher können wir nur die Spitze des Eisbergs erkennen; denn es fehlen harte makroökonomische Daten darüber, wann genau die „Social Distancing“-Maßnahmen Wirkung zeigen werden. Doch die ersten Momentaufnahmen sind ziemlich schockierend. In den USA haben sich letzte Woche rund 3,3 Millionen Menschen arbeitslos gemeldet – weit mehr als die in jeder anderen Rezession seit dem 2. Weltkrieg erreichten Höchstwerte.

Zwei unvorhersehbare Ereignisse

Die Gefahr einer Rezession geht nicht nur vom Coronavirus aus. Denn als die Schwere des Ausbruchs allmählich deutlich wurde, war bereits ein Ölpreiskrieg im Gange. Die Weltwirtschaft wurde so mit den sich wechselseitig verstärkenden Auswirkungen von zwei unvorhersehbaren Ereignissen konfrontiert: Nach dem Scheitern von Verhandlungen mit Russland über gemeinsame Produktionskürzungen schraubte Saudi-Arabien seine Ölförderung auf das Maximum hoch, um Marktanteile zu gewinnen. Und das zur Abflachung der Covid-19-Kurve erforderliche „Social Distancing“ verschärft die Auswirkungen des positiven Angebotsschocks beim Erdöl in einer Zeit eingeschränkter Mobilität.

In Anbetracht der kumulierten Folgen dieser beiden exogenen Schocks stellt sich die Frage, ob die Realwirtschaft und das Finanzsystem die Coronavirus-Krise vollständig auffangen können oder zulassen müssen, dass diese durch einen nachfolgenden endogenen Schock verstärkt wird, wenn vorhandene Schwachstellen im Wirtschaftssystem aufgedeckt werden. Dazu gehören die hohe Verschuldung von Nichtfinanzunternehmen in den USA, unzureichende Verpflichtungserklärungen in den Emissionsverträgen für Unternehmensanleihen und die zunehmende wirtschaftliche Ungleichheit.

Anders als während der weltweiten Finanzkrise sind die meisten Banken inzwischen gut mit Kapital ausgestattet und könnten die Krise abfedern statt sie zu vergrößern. Dies würde eine negative Feedback-Schleife zwischen dem Finanzsystem und der Realwirtschaft verhindern. Dass der so genannte TED-Spread, ein wichtiger Indikator für das wahrgenommene Risiko am Interbankenmarkt, weiter zunimmt, ist in dieser Hinsicht allerdings alles andere als beruhigend.

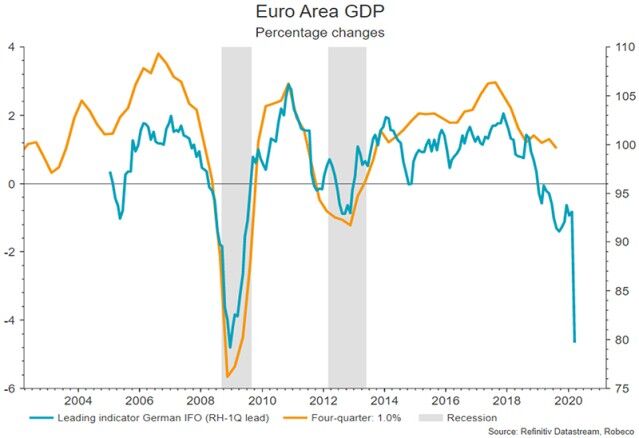

In der Eurozone hat es zuletzt 2012 eine Rezession gegeben.

Entschlossene Antwort der Geld- und Finanzpolitik

Die weltweite Rezession, zu der die Abschaltung des öffentlichen Lebens führen dürfte, könnte die tiefgehendste seit Ende des 2. Weltkriegs werden. Und deshalb muss die Finanz- und Geldpolitik darauf die entschlossenste Antwort seit der Großen Depression geben. Wegen des sehr begrenzten Spielraums für konventionelle geldpolitische Maßnahmen (die Zinssätze haben in den meisten Industrieländern praktisch schon die Untergrenze erreicht) ebnen die für die Geldpolitik Verantwortlichen bereits den Weg für unkonventionelle Maßnahmen. Dazu gehören die Absenkung der antizyklischen Puffer für Banken, um die Kreditversorgung der Realwirtschaft zu gewährleisten, Liquiditätshilfen für Unternehmen und Lohn- und Gehaltszuschüsse, um Arbeitsplätze zu erhalten.

Mit ihrer Zusage, zusätzliche Anleihen im Gesamtbetrag von 750 Mrd. EUR aufzukaufen und die Obergrenze pro Emittent aufzuheben, hat die EZB entschlossen gehandelt. Denn so ist sie in der Lage, mehr als ein Drittel der in Frage kommenden Anleihen eines Landes aufzukaufen. Und wer hätte gedacht, dass der deutsche Bundestag einem 750 Mrd. Euro schweren Rettungspaket zustimmen und sich de facto von der „schwarzen Null“ – also einem ausgeglichenen Haushalt – verabschieden würde?

Die Regierungen der meisten Industrieländer haben relativ schnell reagiert und zielgerichtete finanzpolitische Maßnahmen auf den Weg gebracht, die ca. 2 % des BIP entsprechen. Weitere Maßnahmen dürften folgen, wenn das tatsächliche Ausmaß dieser globalen Rezession erkennbar wird.

Warten auf die Erholung

Wie wird die auf die Krise folgende Erholung aussehen? Das kann zum jetzigen Zeitpunkt niemand sagen. Durch externe Schocks verursachte Rezessionen sind oft eher tief und kurz, was für eine V-förmige Erholung sprechen würde. Allerdings haben wir es gegenwärtig nicht mit einem gewöhnlichen exogenen Schock zu tun. Anders als bei der Euro-Krise von 2011 machen es die wirtschaftlichen Folgen der Corona-Krise in Form eines negativen Schocks auf der Angebots- wie auch auf der Nachfrageseite sehr schwierig, den wirtschaftlichen Kompass zu lesen.

Ein gleichzeitiger positiver Angebotsschock beim Erdöl erschwert die Navigation noch mehr, auch wenn ein sehr niedriger Ölpreis wegen der langen Vorlaufzeit vor der Industrieproduktion in den G7-Staaten ein gutes Vorzeichen für eine Erholung des Verarbeitenden Gewerbes in 2021 ist. Wir dürfen die menschliche Kreativität und die Bereitschaft der Menschen, in besonders schweren Zeiten ihr Bestes zu geben, nicht unterschätzen. Bei den Anstrengungen zur Überwindung dieser Krise werden sämtliche technischen Möglichkeiten ausgelotet, was zu Produktivitätsfortschritt führen könnte, wenn das Virus besiegt ist.

Peter van der Welle, Multi-Asset Strategist, Robeco