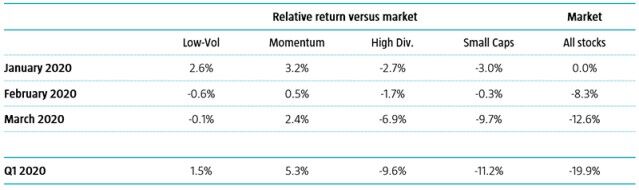

Seit Anfang des Jahres 2020 haben sich Aktienstile (oder „Faktoren“) sehr unterschiedlich entwickelt, wie die untenstehende Tabelle zeigt. Gezeigt wird dort der relative Ertrag von vier Aktienstilen im Vergleich zum Marktindex (in US-Dollar, Stand: 31. März). Wir verwenden allgemein zugängliche Indizes von MSCI und S&P.1

Die Aktienstile Momentum und Low Volatility haben besser als der breite Markt abgeschnitten, während sich Small Caps und High Dividend (Value)-Aktien unterdurchschnittlich entwickelt haben.2 im Nachhinein betrachtet hätten sich Anleger ganz auf die Stile Low Volatility und Momentum konzentrieren sollen, um im ersten Quartal 2020 einen gewissen Schutz zu haben. Der März war für Faktoren ein besonders schwieriger Monat. Eine leichte Bevorzugung von Value-Titeln mit niedriger Marktkapitalisierung hätte die Wertentwicklung während des Kursrutsch erheblich beeinträchtigt.

Tabelle 1 | Markt- und Faktorerträge im ersten Quartal 2020

Quellen: Robeco, Bloomberg

Um die Entwicklung der Aktienmärkte und der Faktoren während Pandemien besser zu verstehen, haben wir die Phase der Spanischen Grippe in den Jahren 1918 und 1919 näher analysiert.

Faktoren während Pandemien

In einer Abwandlung des ersten Satzes von Tolstois Roman Anna Karenina sind alle Bullenmärkte gleich (es ist nichts Schlechtes passiert), doch jeder Bärenmarkt ist auf seine eigene Weise negativ. Zwar ist jede Krise anders, doch vielleicht kann die Vergangenheit eine gewisse Orientierung liefern. Die Welt hat bereits andere Pandemien in der Vergangenheit erlebt, vor allem die Spanische Grippe von 1918/19.

Die damalige Grippe-Pandemie erfolgte in drei Wellen in den Jahren 1918 und 1919. Die erste Welle begann im März 1918 und hielt bis in den Sommer an. Die zweite Welle war die tödlichste und ereignete sich im Herbst 2018 (Oktober bis Dezember). Anschließend folgte im Frühjahr 1919 (Februar) eine dritte Welle. Danach verschwand das Virus, wahrscheinlich infolge verbesserter Behandlungsmöglichkeiten oder aufgrund einer Mutation des Virus in eine weniger tödliche Form.

Während dieser Pandemie, die sich durch Reisende und Soldaten des Ersten Weltkriegs weltweit ausbreitete, starben rund 40 Millionen Menschen vom Frühjahr 1918 bis Frühling 1919, davon allein 675.000 Menschen in den Vereinigten Staaten (und 0,8 % der Bevölkerung im Jahr 1910.3

Die Pandemie fand gegen Ende des Ersten Weltkriegs statt – es war eine Phase, in der die Wirtschaft unter großem Druck stand und es zu einem starken Markteinbruch kam

Während dieser Pandemie standen viele Unternehmen vor erheblichen wirtschaftlichen Problemen, da es an verfügbaren Arbeitern fehlte, andere Unternehmen zeitweilig geschlossen waren und die Nachfrage zurückging. Zudem fand die Pandemie gegen Ende des Ersten Weltkriegs statt – es war eine Phase, in der die Wirtschaft unter großem Druck stand und es zu einem starken Markteinbruch kam.

Wie entwickelten sich der Aktienmarkt und die einzelnen Faktoren in dieser Phase? Der Zeitraum um 1918 ist in der häufig verwendeten CRSP-Datenbank nicht enthalten, da diese erst 1926 beginnt. Infolgedessen wissen die meisten Anleger nicht, wie sich die Faktoren im Zeitraum des Ausbruchs der Spanischen Grippe entwickelten. Möglicherweise lassen sich aber aus diesem Zeitraum (und anderen Markteinbrüchen vor 1926) Erkenntnisse gewinnen.

Um die obige Frage zu beantworten, haben wir Daten aller börsennotierter US-Aktien und ihre Charakteristika von Baltussen, Van Vliet und Van Vliet (2020) verwendet. Bei der Analyse der Aktienstile ist es sehr wichtig, etwaige Größeneffekte zu korrigieren, da bei Titel mit geringer Marktkapitalisierung tendenziell stärkere Verzerrungen und Kursschwankungen auftauchen, was die Ergebnisse stark bestimmen kann. Zudem ist der Zeitraum vor Beginn der CRSP-Datenbank von vielen wenig gehandelten Aktien mit niedriger Marktkapitalisierung geprägt. Deshalb ist es wichtig, die Aktienerträge mit dem Marktwert zu gewichten, um wirtschaftlich signifikante Effekte für den Anleger untersuchen zu können. Baltussen, Van Vliet und Van Vliet (2020) haben dazu ihre Aktiendatenbank mit manuell zusammengetragenen Daten der Marktkapitalisierung von US-Aktien ergänzt und so den von der CRSP-Datenbank abgedeckten Zeitraum bis 1866 verlängert.4

Analog zur Systematik von Fama und French haben wir Faktoren durch Aufteilung aller Aktien auf zwei Gruppen gebildet: Titel mit niedriger und Titel mit hoher Marktkapitalisierung; diese wurden anschließend nach den Dimensionen Value (Dividendenrendite; „DIV“), Volatility (Volatilität der 36-Monatsrenditen: „LowVol“) und Momentum (12-1 Monatsrenditen; „MOM“) sortiert. Wir legen im Hinblick auf die Aktienstile den Fokus auf die 50 % größten Titel. Außerdem ermitteln wir die marktwertgewichteten Erträge bei allen niedrigkapitalisierten Aktien („SMALL“).

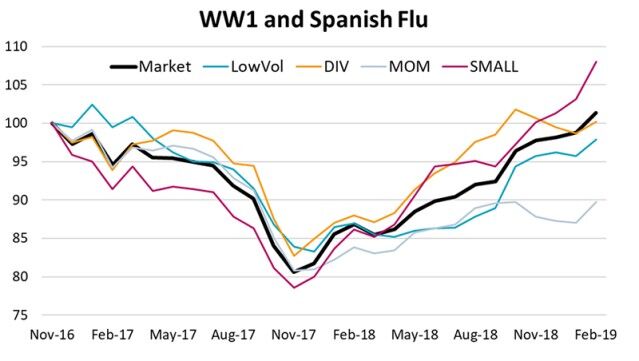

Da die Spanische Grippe während des Ersten Weltkriegs auftauchte, herrschten am Aktienmarkt vor allem Sorgen im Hinblick auf den Kriegsverlauf. Im November 1916 erreichte der Aktienmarkt seinen Höchststand, fiel aber ein Jahr später auf ein Tief. Angesichts des Kriegsendes setzte eine Erholung ein, während der die Spanische Grippe begann. Die untenstehende Grafik zeigt die Entwicklung des Aktienmarkts und der Aktienstile für den Zeitraum ab dem Höchststand des Aktienmarkts im Ersten Weltkrieg (November 1916) über den Tiefstand (November 1917) bis zur anschließenden Erholung (Februar 1919).

In diesem Zeitraum fiel der Markt aufgrund negativer Entwicklungen im Zusammenhang mit dem Ersten Weltkrieg von seinem Höchststand bis zu seinem Tief um rund 20 %. „High Dividend“-Aktien und „Low Volatility“-Titel boten einen gewissen Schutz, wenngleich nicht so sehr wie während anderer Marktkorrekturen. Alle Aktien bewegten sich weitgehend parallel und die Korrelationen nahmen zu. Es gab kein Entrinnen. Von daher war die Situation ähnlich wie während des Kursrutsches im März 2020. Anschließend erholten sich die Märkte, wobei es zum Zeitpunkt des ersten Ausbruchs der Spanischen Grippe zu einem Rückschlag kam.

High Dividend-Aktien und Low Volatility-Titel boten einen gewissen Schutz, wenngleich nicht so sehr wie während anderer Marktkorrekturen

Bis Ende Februar 1919 erholten sich die Märkte vollständig. Während der Korrektur entwickelten sich niedrigkapitalisierte Aktien unterdurchschnittlich, während sich Gewinnertitel analog zum Markt bewegten. Während der anschließenden Erholungsphase jedoch schnitten Aktien mit niedriger Marktkapitalisierung am besten ab.

Betrachtung weiterer historischer Aktienmarktkorrekturen

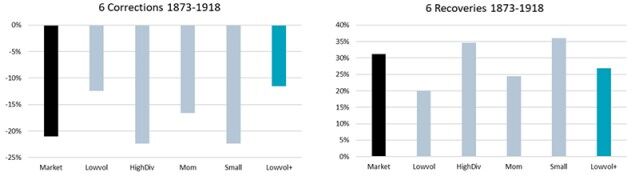

In der Vergangenheit haben Epidemien und Pandemien häufig kurzfristige Korrekturen an den Aktienmärkten ausgelöst (beispielsweise im Fall von SARS, MERS, der Hongkong-Grippe und anderen). Da Aktienmarktkorrekturen häufiger als Pandemien sind, ist eine nähere Betrachtung der unterschiedlichen Aktienstile während anderer Marktkorrekturen vor 1926 besonders interessant.

Die folgende Auswahl von Marktkrisen umfasst Ereignisse, die noch nicht häufig untersucht worden sind. Dazu gehören die Banken-Panik vor 1907, die auch als „Knickerbocker-Krise“ bekannt ist5 , sowie die Börsenpaniken von 1903, 1893, 1884 und 1873. Während dieser sechs Marktkorrekturen fielen die Kurse am Aktienmarkt zwischen etwa 20 und 25 %. In diesen Phasen ist ähnlich wie im März 2020 zu beobachten, dass Low Volatility-Aktien und Momentum-Titel einen gewissen Schutz boten.

Interessanterweise entwickelten sich während der anschließenden Erholungsphasen (deren Beginn nebenbei generell schwer vorherzusagen ist) die Faktoren Small Caps und High Dividend überdurchschnittlich (siehe untenstehende Grafik). Wir stellen außerdem eine mehrere Anlagestile umfassende „konservative“ Strategie nach Vorbild von Blitz und Van Vliet (2018) vor. Dabei werden in einer Strategie die Faktoren Low Volatility, Momentum und Yield miteinander kombiniert („LowVol+“)6. Insgesamt konnten mit dieser „Multistil“-Strategie die Verluste während der Korrektur begrenzt und eine Outperformance während der Erholung erzielt werden.

Fazit

Pandemien sind seltene Ereignisse, doch kann uns die Vergangenheit wichtige Orientierung dahingehend vermitteln, was wir zu erwarten haben. Über die Jahrhunderte hinweg kam es zu Pandemien wie beispielsweise der Spanischen Grippe (1918-1919) und der Pest (1348-1351). Sie kommen erfahrungsgemäß in Wellen und wirken sich erheblich auf die Gesellschaft und die Märkte aus. Der in dieser Studie vorgestellte Fall kann einige erste Einblicke dazu liefern, wie sich Pandemien und dabei auftretenden Marktkorrekturen auf Aktienstile auswirken. Die Darstellung ist aber keinesfalls umfassend. Die jeweiligen Fälle und Umstände unterliegen Änderungen. Dessen ungeachtet glauben wir, dass uns die Vergangenheit eine gewisse Orientierung gibt. So geht aus vielen Untersuchungen hervor, dass sich die Reaktion der Anleger auf neue Entwicklungen in gewisser Weise vorhersagen lässt.

Hinweis: Diese Untersuchung ist noch nicht fachlich begutachtet worden und wird in den nächsten Monaten aktualisiert werden.

2Im Jahr 2020 sind innerhalb desselben Stils erhebliche Unterschiede aufgetreten. Daher kombinieren wir in gleicher Gewichtung die unterschiedlichen Indizes von MSCI und S&P und beschränken uns auf den US-Markt.

3T.A. Garrett: Economic Effects of the 1918 Influenza Pandemic, Arbeitspapier der Federal Reserve Bank of St. Louis, 2007

4Die Studie wird mit allen Details zum Anlageuniversum und zur Zusammensetzung der Datenbank im Lauf des Jahres verfügbar sein. Für die Fallstudie 1918/19 haben wir 523 US-Aktien verwendet, für die uns Daten zur Marktkapitalisierung sowie mindestens ein Jahr mit Erträgen vorliegen.

5https://en.wikipedia.org/wiki/Panic_of_1907

6https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3145152