Aktien mit niedriger Marktkapitalisierung (Small- und Midcaps) haben sich in letzter Zeit besonders schwergetan. Beispielsweise schnitt der MSCI World Small Cap Index im März um 7,5 % schwächer ab als der MSCI World Index, im ersten Quartal dieses Jahres betrug der Rückstand 9 %. Infolgedessen durchliefen Faktorstrategien mit Bevorzugung von Nebenwerten, darunter die meisten Faktorportfolios von Robeco im Aktienbereich, ebenfalls eine schwierige Phase.

Zur Veranschaulichung ist in Abbildung 1 die Wertentwicklung diverser gängiger Faktorstrategien abgebildet, sowohl solcher mit Gewichtung anhand der Marktkapitalisierung als auch solcher mit gleicher Gewichtung. In Strategien mit Gleichgewichtung hat jede Portfolioposition denselben Anteil. Dadurch erhalten große Standardwerte ein geringeres Gewicht und Small- und Midcaps ein höheres als bei einer Gewichtung anhand der Marktkapitalisierung.

Abbildung 1: Hypothetischer Backtest der Wertentwicklung gängiger Faktoren relativ zum MSCI World Index im ersten Quartal 2020

Quelle: Robeco; Stand: April 2020 Die Ergebnisse zeigen die Backtest-Wertentwicklung hypothetischer Portfolios aus Aktien aus dem oberen Quintil abzüglich der Wertentwicklung des MSCI World Index unter Annahme einer einmonatigen Haltedauer (ohne Transaktionskosten); sie beruhen nicht auf tatsächlichen Transaktionen. Das Anlageuniversum ist das vom MSCI World abgebildete Standarduniversum (Large- und Midcaps). Die verwendeten Variablen sind das aktuelle Kurs/Buchwert-Verhältnis, die aktuelle Dividendenrendite (Value-Faktor), das 9-1-Monate Residual-Momentum, die Gewinnrevisionen auf Sicht von drei Monaten (Momentum-Faktor), die aktuelle Relation aus Bruttoertrag zu Aktiva, das aktuelle Verhältnis aus Accruals zu Assets, die aktuelle Veränderung der ausgegebenen Aktien (Quality-Faktor) sowie die 3-Jahres-Volatilität, das 3-Jahres-Beta und die aktuelle Distance to Default (Low Volatility-Faktor). Die verwendeten Variablen sind nicht zwangsläufig repräsentativ für die in den Faktorstrategien von Robeco verwendeten Variablen. Nach einem sehr schwierigen Start in das Jahr 2020 stellt sich Anlegern die entscheidende Frage, ob sich die Ausrichtung unserer Faktorstrategien auf Aktien mit niedriger Marktkapitalisierung künftig wieder auszahlt und – falls ja – ob die erwarteten Erträge das Tracking Error-Risiko kompensieren. Um dieser Frage nachzugehen, haben wir über die zuletzt schwache Wertentwicklung dieser Faktorstrategien hinausgeblickt und eine langfristige historische Betrachtung angestellt.

Factor Investing-Strategien benötigen Breite zum Erfolg

Viele empirische Untersuchungen haben gezeigt, dass Aktienfaktoren wie Value, Momentum, Quality, und Low Volatility in der Vergangenheit im Nebenwertesegment wesentlich besser abgeschnitten haben als im Standardwertebereich des Markts.1 Das gilt nicht nur für theoretische Portfolios, bei denen die praktischen Schwierigkeiten der Umsetzung ignoriert werden, sondern auch bei Berücksichtigung von Transaktionskosten und anderen Markthindernissen, die bei Nebenwerten tendenziell höher sind.

Jedoch zeigt internes Research von Robeco2 auch, dass die Unterschiede bei den Faktor-Exposures von Smallcap- und Largecap-Portfolios die Abweichungen bei den anschließend erzielten Erträgen vollständig erklären. Anders formuliert war zu beobachten, dass die Faktorprämien im Nebenwertesegment des Markts zwar nicht höher sind, dass Smallcap-Faktorstrategien aber einfach ein höheres Exposure gegenüber den zugrunde liegenden Aktienfaktoren bieten.

Das bedeutet, dass zwar Nebenwerte allgemein nicht notwendigerweise aufgrund ihrer geringen Marktkapitalisierung besonders attraktiv sein müssen, dass dieses Aktienmarktsegment jedoch aus Faktor-Perspektive attraktive Anlagechancen birgt. Anleger sollten daher eine Bottom-Up-Bevorzugung attraktiver Nebenwerte in Betracht ziehen. Wir glauben, dass dieser Ansatz Anlegern die erforderliche Breite bietet, die zum vollständigen Erschließen des Potenzials von Faktorstrategien erforderlich ist.3

Natürlich macht eine Bevorzugung des Faktors Size die Wertentwicklung anfälliger für eine zeitweilige allgemeine Underperformance von Nebenwerten im Vergleich zu Titeln mit höherer Marktkapitalisierung. Das schwache Abschneiden von Faktorstrategien mit Ausrichtung auf Small- und Midcaps ist ein Musterbeispiel. Da die Wertentwicklung von Nebenwerten tendenziell miteinander korreliert ist, weisen Faktorstrategien mit Bevorzugung von Nebenwerten von der Tendenz her eine leicht höhere Volatilität als Strategien mit Gewichtung entsprechend der Marktkapitalisierung auf.

Smallcap-Faktorstrategien bieten einfach ein höheres Exposure gegenüber den zugrundeliegenden Aktienfaktoren

Allerdings glauben wir, dass diese scheinbar ungünstige Charakteristik disziplinierte Langfristanleger nicht abschrecken sollte. Zum einen ist die allgemein höhere Volatilität und Sensitivität dieser Portfolios gegenüber der kurzfristigen relativen Wertentwicklung von Small- und Midcap-Aktien als Preis für den langfristigen Mehrwert zu betrachten, den Faktorstrategien mit Bevorzugung von Nebenwerten in Form einer größeren Breite – und damit höherer Faktor-Exposures - bieten.

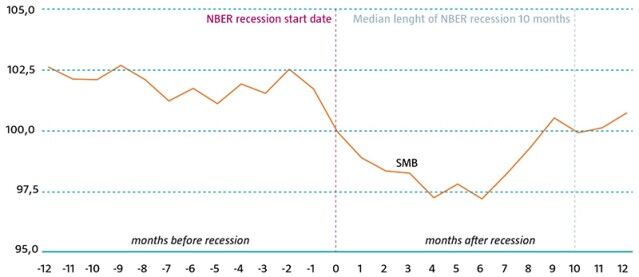

Abbildung 2: Wertentwicklung des Size-Faktors von Fama-French (SMB) während Rezessionen nach NBER-Definition

Quelle: Robeco. Betrachtungszeitraum: Juli 1926 bis Februar 2020. US SMB-Faktor entnommen aus der Datenbank von Ken French. Rezessionen nach NBER-Definition werden auf folgender Website publiziert: www.nber.org/cycles

Des Weiteren zeigt die historische Wertentwicklung von Nebenwerten im Vergleich zu Standardwerten während Rezessionen und anschließender Erholungen, dass Small- und Midcap-Aktien bei Korrekturen zwar tendenziell stärker leiden, sich danach aber auch tendenziell schneller erholen (siehe Abbildung 2). Tatsächlich haben unsere Untersuchungen gezeigt, dass Faktorstrategien, die eine Bevorzugung von Aktien mit geringerer Marktkapitalisierung ermöglichen, auf lange Sicht tendenziell höhere Information Ratios erzielen als Strategien mit Gewichtung analog zur Marktkapitalisierung.

Small- und Midcap-Aktien leiden bei Korrekturen zwar tendenziell stärker, sie erholen sich danach aber auch tendenziell schneller

Für Anleger lautet das Fazit, dass sie die impliziten Risiken verstehen müssen, die mit jeder Strategie einhergehen, und nur Risiken akzeptieren sollten, die angemessen belohnt werden. Aus diesem Grund unternimmt Robeco erhebliche Research-Bemühungen, um lohnende von nicht lohnenden Risiken zu trennen und sicherzustellen, dass unsere Kunden nur gegenüber den Marktsegmenten exponiert sind, die sich langfristig auszahlen. Dazu gehören aus unserer Sicht Small- und Midcap-Aktien mit attraktiven Faktor-Charakteristika.

1Siehe beispielsweise: E.F. Fama, K. R. French, „Dissecting Anomalies“ in: The Journal of Portfolio Management, 2008.

2In unserem Papier mit dem Titel „The Characteristics of Factor Investing“, das 2019 in der Factor Investing-Sonderausgabe des Journal of Portfolio Management veröffentlicht wurde, haben wir diese alternativen Erklärungen getestet – nicht nur im Hinblick auf den Value-Faktor, sondern auch auf andere Faktoren.

3Siehe: D. C. Blitz, S. Lansdorp, V. Roscovan und M. Vidojevic, „Factor strategies need breadth“, Kundeninformation von Robeco, 2019.