Quality gehört zu den wenigen allgemein anerkannten Faktoren am Aktienmarkt neben weiteren wie Value, Momentum oder Low Volatility. Doch während es einen klaren Konsens hinsichtlich der Definition der drei letztgenannten Faktoren gibt, gehen die Meinungen unter Forschern und Praktikern auseinander, was die Maße zur Definition des Faktors Quality angeht.

Tatsächlich weisen viele mit dem Label „Quality“ versehene Anlageprodukte das Problem auf, dass sie den Anlegern kein wirkliches Exposure gegenüber dem Faktor Quality bieten. Stattdessen sind sie häufig mit dem Faktor Low Volatility hoch korreliert. In einem kürzlich publizierten Papier1 setzen sich Research-Experten von Robeco mit diesem Aspekt auseinander und versuchen Quality bestmöglich zu definieren.

Diesem Research-Papier liegt eine gründliche Analyse der meisten gängigen Ansätze bei der Definition von Quality zugrunde. Es legt den Fokus auf die Charakteristika und das Verhalten von acht Maßen, die gemäß früheren Untersuchungen eine Korrelation mit den künftigen Unternehmensgewinnen und/oder Aktienerträgen aufweisen und häufig mit Aspekten der Qualität eines Unternehmens assoziiert werden.

Diese acht Maße sind folgende: Eigenkapitalrendite, Gewinnmarge, Wachstum der Eigenkapitalrendite, Verschuldung, Schwankung des Ertrags, Brutto-Profitabilität, Rückstellungen und Investitionen. In dem Papier wird untersucht, welche dieser Messgrößen die zukünftige Profitabilität eines Unternehmens und die erwarteten Aktienrenditen prognostizieren können. Betrachtet wird außerdem das hypothetische Abschneiden dieser Messgrößen an den Aktienmärkten der entwickelten Länder seit 1986.

Regionenübergreifend einheitliche Resultate

Unsere zentrale Schlussfolgerung ist die, dass es zwar eindeutig eine Prämie auf den Faktor Quality gibt, das aber nur Qualitätsmaße, die das künftige Gewinnwachstum prognostizieren können, auch Prognosekraft in Bezug auf die künftigen Aktienerträge besitzen. Diese Ergebnisse gelten für unterschiedliche Regionen, einschließlich der Schwellenländer, und lassen sich auch auf die Märkte für Unternehmensanleihen übertragen.

Auf lange Sicht können nur die Maße Brutto-Profitabilität, Rückstellungen und Investitionen die Unterschiede im Querschnitt der Aktien- und Anleihenerträge erklären

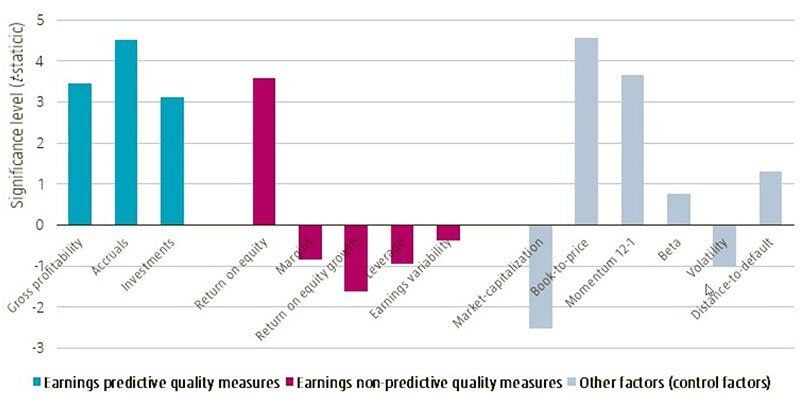

In allen Regionen hat die Untersuchung eindeutige Hinweise darauf geliefert, dass es tatsächlich eine erhebliche und robuste Prämie auf den Faktor Quality gibt. Allerdings ist es von größter Bedeutung, diejenigen Qualitätsmaße zu identifizieren, anhand derer sich nachweislich das künftige Gewinnwachstum prognostizieren lässt. Auf lange Sicht können nur die Maße Brutto-Profitabilität, Rückstellungen und Investitionen die Unterschiede im Querschnitt der Aktien- und Anleihenerträge erklären. In Abbildung 1 sind diese Ergebnisse zusammengefasst.

Abbildung 1: Auf einer Regressionsanalyse basierende Signifikanzniveaus von Qualitätsmaßen bei Kontrolle anderer Faktoren

Quellen: G. Kyosev, M. Hanauer, J. Huij und S. Lansdorp, „Does Earnings Growth Drive the Quality Premium?”, in: he Journal of Banking and Finance, 2020. Die Grafik zeigt die t-Werte für Fama-MacBeth-Regressionen der monatlichen Aktienerträge nach einzelnen Unternehmenscharakteristika. Die Regressionen berücksichtigen alle Qualitätsvariablen gleichzeitig und korrigieren für die folgenden Kontrollvariablen: log (Marktkapitalisierung), log (Buch/Kurs-Verhältnis), Momentum 12-1 Monate, Beta (3 Jahre), Volatilität (3 Jahre), Distance-to-Default und Dummy-Variable für Region und Sektor. Alle Qualitätsvariablen werden mit dem erwarteten Wert multipliziert (siehe Anhang 1). Der Untersuchungszeitraum reicht von Januar 1986 bis Dezember 2015 und bezieht sich auf die Börsen in den entwickelten Ländern.

Abbildung 1 zeigt die statistischen Signifikanzniveaus (t-Werte) der Qualitätsmaße mit Prognosekraft für die Gewinnentwicklung, der Qualitätsmaße ohne Prognosekraft für die Gewinnentwicklung sowie eine Reihe weiterer Faktoren, die als Kontrollfaktoren verwendet werden. Interessanterweise besitzen die drei Qualitätsmaße mit Prognosekraft für die Gewinnentwicklung – Brutto-Profitabilität, Rückstellungen und Investitionen – auch eine erhebliche Prognosekraft im Hinblick auf die zukünftigen Aktienerträge.

Robeco hat vor einigen Jahren begonnen, diese empirischen Erkenntnisse bei seinen quantitativen Anlagestrategien zu berücksichtigen. Das gilt insbesondere für Aktien, aber auch für Unternehmensanleihen und für Multi-Asset-Strategien. Seither haben unsere Ergebnisse Mehrwert für die Anleger erbracht.

Beispielsweise hat sich die Robeco Global Quality Equities-Strategie seit ihrer Auflegung im August 2016 vor und nach Kosten besser entwickelt als der MSCI All Countries World Index. Zudem ist diese Outperformance im Zeitverlauf stabil. So hat die Strategie ihre Benchmark in zehn der insgesamt 14 vollständigen Quartale seit Auflegung geschlagen.

Die quantitativen Researchexperten und Portfoliomanager von Robeco stehen in engem Kontakt mit der Forschung, leisten wertvolle Beiträge zur Finanztheorie und zu unserem Ansatz in Bezug auf effizientes Factor Investing. Die obigen Anlageergebnisse illustrieren erneut die Vorteile, die sich Anleger mit einem strikten researchgetriebenen Ansatz erschließen können, und die möglichen Auswirkungen auf die risikobereinigte Wertentwicklung.

1G. Kyosev, M. Hanauer, J. Huij und S. Lansdorp, „Does Earnings Growth Drive the Quality Premium?”, in: The Journal of Banking and Finance, 2020.

Den vollständigen Robeco Research-Bericht finden interessierte LeserInnen hier als PDF-Dokument.