Das Multi Asset-Team von Robeco war in Anleihen aus den Bereichen Investment Grade und High Yield stark übergewichtet, nachdem diese von den umfangreichen Kaufprogrammen der Notenbanken zur Bekämpfung der wirtschaftlichen Folgen der Covid-19-Krise profitiert hatten.

Mittlerweile sind die Spreads – also die Renditeaufschläge gegenüber Staatsanleihen – erheblich gesunken. Deshalb werden die Portfolios eher neutral ausgerichtet, bis sich ein Anlass für weitere Anpassungen ergibt. Dazu könnte die Entwicklung eines Impfstoffs gegen das Coronavirus oder negative Auswirkungen der US-Präsidentschaftswahlen gehören.

„Gegen Ende März waren wir für globale Anleihen aus den Bereichen High Yield und Investment Grade positiv gestimmt, nachdem diese sich volatilitätsbereinigt negativer als Aktien entwickelt hatten“, sagt Jeroen Blokland, der Leiter des Multi Asset-Teams.

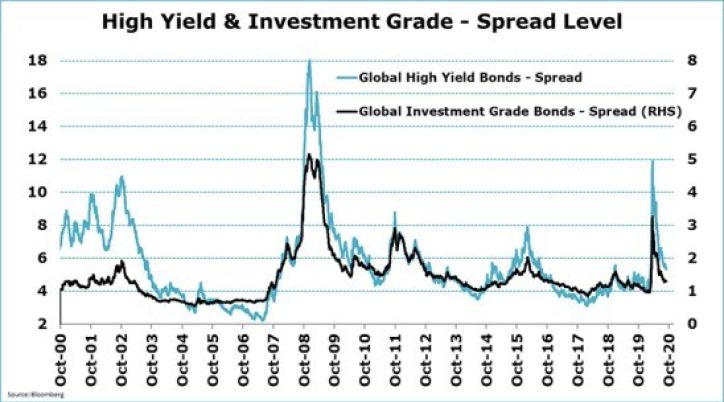

„Am Tiefpunkt des Kursrückschlags an den Märkten stiegen die durchschnittlichen Spreads von High Yield-Bonds auf fast 1.200 Basispunkte. Dies unterstellte eine Ausfallrate von mehr als 20 %. Doch gerade die Vermeidung von Zahlungsausfällen und Arbeitsplatzverlusten bei den Unternehmen wurde ein zentraler Aspekt der engen Zusammenarbeit zwischen den Notenbanken und den Regierungen. Darüber hinaus weiteten sowohl die EZB als auch die US-Notenbank das Spektrum der Kandidaten für Anleihenkäufe aus. Davon profitierten sowohl Investment Grade-Anleihen als auch riskantere Hochzinspapiere.“

Infolgedessen haben sich die Renditedifferenzen zwischen den Bereichen High Yield und Investment Grade beträchtlich verringert. Quelle: Bloomberg.

Was fünf Monate ausmachen können

„Fünf Monate später stellt sich die Situation ganz anders dar. Die enge Zusammenarbeit zwischen der Notenbanken und den Regierungen ist zum Standard geworden. Dadurch sind die Anleihen-Spreads auf Niveaus gefallen, die nicht mehr weit von denen vor dem Ausbruch der globalen Covid-19-Pandemie entfernt sind.“

„Dies ist zu einem Zeitpunkt geschehen, an dem die wirtschaftliche Unsicherheit nach wie vor außergewöhnlich groß ist. Die Anleihenrenditen waren bereits vor der Rezession niedrig und sind jetzt noch weiter nach unten gedrückt worden. Dies hat zu einem wesentlichen Anstieg der Anleihen-Duration geführt.“

„Das gilt speziell für Investment Grade-Unternehmensanleihen aus den USA. Ihre durchschnittliche Duration ist seit dem Kurstief im März um ein ganzes Jahr gestiegen und betrug Ende August 8,7 Jahre. Nachdem die Spreads um 250 Basispunkte auf 130 Basispunkte gesunken sind, besteht bei Investment Grade-Anleihen mittlerweile ein weit größeres Durationsrisiko – was wir nicht unbedingt schätzen.“

Aktien sind attraktiver geworden

Nach Aussage von Jeroen Blokland haben dadurch Aktien gegenüber Anleihen an Attraktivität gewonnen. „Um nicht missverstanden zu werden: für sich genommen erscheinen Aktien derzeit nicht günstig und im Fall von US-Börsentiteln sind sie sogar regelrecht teuer“, sagt er. „Doch innerhalb eines Multi Asset-Portfolios ist es die relative Bewertung, auf die es ankommt.“

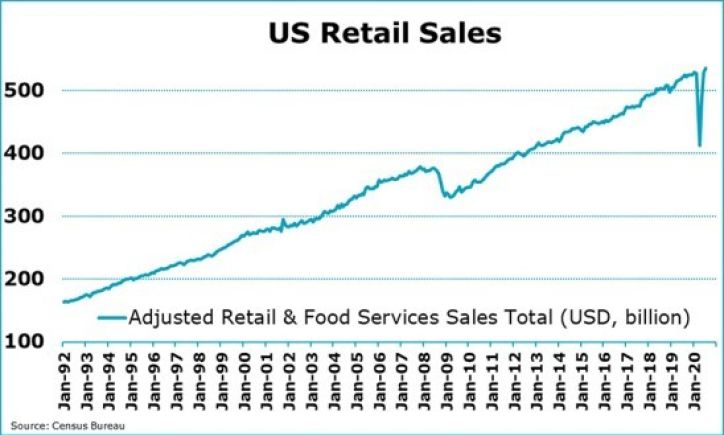

„Auch die jüngsten wirtschaftlichen Entwicklungen kommen Aktien zugute. Wir glauben zwar nach wie vor, dass eine v-förmig verlaufende Erholung der Wirtschaft insgesamt schwierig wird. Dennoch ist eine solche in Teilen der Wirtschaft zu beobachten. Beispielsweise liegen die Einzelhandelsumsätze in vielen Ländern einschließlich der USA wieder über dem Niveau vor dem globalen Ausbruch des Virus.“

Einzelhandelsumsätze in den USA liegen inzwischen oberhalb des Niveaus vor der Covid-19-Pandemie. Quelle: US Census Bureau.

Verbesserte Gewinnaussichten

Die Aussichten für die Unternehmensgewinne haben sich ebenfalls etwas aufgehellt, sagt er. „Zum einen sind die Gewinne im zweiten Quartal weit besser ausgefallen als erwartet. So haben die US-Unternehmen die Erwartungen stärker übertroffen als je zuvor. Von daher ist die Ausgangsbasis, von der aus sich die Gewinne erholen müssen, deutlich günstiger, als zuvor angenommen.“

„Zum anderen sollten wir nicht den Operational Leverage-Effekt unterschätzen, also die Fixkostendegression bei steigenden Umsätzen. Am Arbeitsmarkt vollzieht sich die Erholung zwar langsamer und verläuft nicht v-förmig. Das bedeutet aber umgekehrt, dass sich die Unternehmen während der Erholung auf das Produktivitätswachstum und die Senkung von Kosten fokussieren.“

„Während also Zweifel daran angebracht sind, dass die Umsätze im nächsten Jahr wieder auf dem Niveau vor der Covid-19-Pandemie liegen werden, trägt der Operational Leverage dazu bei, dass sich die Gewinne pro Aktie unter dem Strich schneller erholen. Dieser Aspekt scheint derzeit von den Anlegern nicht ganz berücksichtigt zu werden.“

Die Nachrichtenlage entscheidet...

Nach Einschätzung von Jeroen Blokland kommt es nun entscheidend auf die Nachrichtenlage in Bezug auf Covid-19 an, während sich eine zweite Welle von Infektionen in Asien und Europa abzuzeichnen beginnt. „Eine bessere Nachverfolgung, bessere Testverfahren und bessere Therapien bedeuten weniger Krankenhausaufenthalte und Todesfälle. Dadurch sinkt die Wahrscheinlichkeit neuer Lockdowns“, sagt er.

„Außerdem rückt die Bekanntgabe eines wirksamen Impfstoffs näher, der global produziert und bereitgestellt werden kann. Unterdessen rechnen wir damit, dass sich die Weltwirtschaft weiter erholt, auch wenn der Weg von nun an schwieriger wird. Jedenfalls verbessert sich die konjunkturelle Lage weiter.“

„Das geldpolitische Umfeld dürfte extrem konjunkturfreundlich bleiben und die Notenbanken werden erneut handeln, wenn dies als notwendig angesehen wird. Aktien können entsprechende Nachrichten besser vorwegnehmen als Anleihen.“

... einschließlich der US-Wahlen

Jeroen Blokland warnt allerdings, dass der US-Präsidentschaftswahlkampf zwischen dem Republikaner Donald Trump und dem demokratischen Kandidaten Joe Biden die Stimmung am Markt beeinträchtigen könnte. „Die US-Wahlen gehören zu den möglichen Auslösern eines Rückschlags am Aktienmarkt“, sagt er.

„Da sich das Wirtschaftsumfeld weiter verbessert und die Zahl der Covid-19-Infektionen sinkt, dürften sich die Siegchancen von Präsident Trump wieder erhöhen. Dies würde Anlass zu Diskussionen hinsichtlich fiskalpolitischer Anreize und der Schuldentragfähigkeit geben, die im Fall eines Siegs von Biden weniger wahrscheinlich wären. Um es klar zu sagen: etwaige Zweifel in Bezug auf Anreizmaßnahmen werden einen Rückgang der Risikomärkte mit sich bringen.“

„Ein deutlicher Rückschlag bei der Marktreife eines Impfstoffs gegen Covid-19 würde die Stimmung ebenfalls beeinträchtigen. Derzeit unterstellen die Marktteilnehmer, dass bis zum Jahresende ein Impfstoff angekündigt wird, wodurch sich die Situation grundlegend ändern würde. Zwar befinden sich derzeit acht Impfstoffe in großangelegten Wirksamkeitstests, doch bislang ist noch kein verlässliches Heilmittel gegen Covid-19 aufgetaucht.“

Verbrauchervertrauen als weiteres Risiko

Nicht vergessen dürfe man das Risiko, dass sich das Verbrauchervertrauen nicht vollständig erholt, sagt er. „Als Konsequenz der Entlassungswelle und der nur langsamen Erholung des Arbeitsmarkts ist das Verbrauchervertrauen in den USA auf ein 6-Jahres-Tief gefallen. Ohne weitere Anreizmaßnahmen, dürfte sich dies negativ auf die Konsumausgaben auswirken.“

„In Europa hat sich das Verbrauchervertrauen zwar etwas erholt, liegt aber nach wie vor deutlich niedriger als vor dem Beginn der Covid-19-Pandemie. Nicht zuletzt machen sich saisonale Effekte negativ bemerkbar. Tendenziell tun sich Aktien in der gegenwärtigen Phase des Jahres im Durchschnitt schwer.“