In aller Kürze:

- Die Notenbanken haben die Märkte bisher gegen negative makroökonomische Nachrichten immun gemacht

- Die Märkte sind zu selbstzufrieden, und das Bewertungsniveau an ihnen ist hoch

- Die Rally ist vorbei, aber die Volatilität wird gelegentlich für Anlagechancen sorgen

Wir befinden uns immer noch mitten in der größten weltweiten Gesundheitskrise seit einem Jahrhundert, und die ganze Welt wartet auf einen Impfstoff, der uns eine Rückkehr zur Normalität erlaubt. Den Märkten wurde der Impfstoff allerdings bereits verabreicht – in Form einer beispiellosen Unterstützung des privaten Sektors durch die Geld- und Finanzpolitik. Die entscheidende Frage ist jetzt, ob die Immunität gegen negative Nachrichten in den letzten Wochen vor den US-Präsidentschaftswahlen anhalten und die Brexit-Verhandlungen, geopolitische Spannungen und die jüngste Zunahme der Covid-19-Fallzahlen überdauern wird.

© Robeco 2020

Sander Bus, Co-Head des Unternehmensanleihe-Teams von Robeco, meint dazu: „Auf längere Sicht zweifeln wir nicht daran, dass die Fundamentaldaten für die Märkte immer noch eine Rolle spielen. Doch in den letzten Monaten hatten die Maßnahmen der Notenbanken mehr Gewicht als alles andere. Das rasche und entschlossene Handeln von Regierungen und Notenbanken hat dazu beigetragen, dass die anfänglichen Verluste durch die Beseitigung systemischer Risiken am Markt großenteils aufgeholt werden konnten. Das Risiko einer Bankenkrise oder gar einer Staatsschuldenkrise in der Eurozone ist inzwischen vermutlich geringer als vor der Covid-19-Pandemie. Und dies ist einer Lockerung der Regulierung von Banken und der Regeln für Staatshilfen, der Einführung von Quasi-Eurobonds, und weiteren Hilfsmaßnahmen der Behörden zu verdanken.

Wir erkennen diese Dynamik an und sind froh, dass zumindest die Spreads von vorrangigen Bankanleihen und Staatsanleihen aus der Eurozone durch die Geldpolitik gesteuert werden und wahrscheinlich nicht dramatisch ansteigen werden. Das gilt auch für Unternehmensanleihen höherer Qualität, die von der EZB angekauft werden dürfen und von einer Unterstützung durch die Finanzpolitik in Form von Kreditgarantien, Kurzarbeitsmodellen und anderen Maßnahmen profitieren können.

Laut Sander Bus ist „das schwächere Ende des High-Yield-Markts eines der wenigen Marktsegmente, in denen die Fundamentaldaten heute noch eine Rolle spielen. Dort gibt es viele gefährdete Unternehmen, die eine länger anhaltende Phase mit schwacher Nachfrage nicht überleben werden.“

Begrenzte Auswirkungen auf die Inflation

Victor Verberk, der zweite Co-Head des Credit Teams von Robeco, erwartet, dass sich die Geld- und Finanzpolitik kaum auf die Inflation auswirken wird. „Wir gehen nicht davon aus, dass sich die von den Finanzbehörden und Notenbanken herbeigeführte massive Ausweitung der Geldmenge sonderlich auf die Inflation auswirken wird – zumindest nicht in den nächsten Jahren. Die aus der Beeinträchtigung der Nachfrage resultierenden, auf einen Inflationsrückgang hinwirkenden Kräfte sind dafür einfach zu stark. Langfristige Einflüsse wie die Alterung der Bevölkerung und die technologische Entwicklung deuten ebenfalls nicht auf eine galoppierende Inflation hin. Außerdem legen wissenschaftliche Studien nahe, dass man die Auswirkungen der Entglobalisierung auf die Inflation nicht überschätzen sollte.“

Blickt man über die nächsten Jahre hinaus, erscheint eine Inflationszunahme jedoch eher wahrscheinlich. Dennoch müsste dafür die Geldmenge weiter erhöht werden und schließlich mit deutlich höheren Ausgaben von Verbrauchern und Unternehmen zusammentreffen, weil dann „mehr Geld weniger Waren hinterherjagt“.

Victor Verberk meint, dass die Inflation wahrscheinlich den Regeln der „Ketchup-Theorie“ folgen wird: „Zuerst kommt nichts aus der Flasche. Wenn man sie weiter schüttelt und der Ketchup dann doch herausfließt, landet mehr auf dem Teller als man wollte.“

Schwindende Dynamik der Erholung

Wo stehen wir jetzt? Nach dem anfänglichen Schock übertrafen die makroökonomischen Daten im dritten Quartal die sehr pessimistischen Erwartungen. Dies hat den Märkten für risikobehaftete Vermögenswerte geholfen. Doch die Dynamik der Erholung lässt jetzt unübersehbar nach, und die Zeit der positiven Überraschungen ist vorbei. Da auf der Nordhalbkugel der Winter näher rückt, sehen wir in weiten Teilen Europas bereits wieder steigende Infektionszahlen und mehr lokal begrenzte Lockdowns, die der wirtschaftlichen Erholung schaden.

Für viele Unternehmen bedeutet der Konjunkturabschwung schwächere Bilanzen und negative Cashflows. „Wir sollten nicht vergessen, dass die Covid-19-Pandemie in der längsten, jemals vom National Bureau of Economic Research (NBER) aufgezeichneten wirtschaftlichen Expansionsphase der USA begonnen hat“, betont Jamie Stuttard, Stratege für Unternehmensanleihen bei Robeco. „Schon vor einem Jahr hatten wir in unserem Ausblick vor einem Konjunkturabschwung gewarnt, ohne zu ahnen, dass dieser durch Covid-19 ausgelöst werden würde.“

„Schwachstellen wie angespannte Bilanzen, schuldenfinanzierte M&A-Transaktionen und unzureichende Unterlagen waren bei Unternehmensanleihe-Emittenten bereits weit verbreitet. Massive staatliche Unterstützung des privaten Sektors und Liquiditätsspritzen trugen zwar dazu bei, den Zyklus zu verlängern. Es ist aber wahrscheinlich (und auch gesund), dass wir einen richtigen Bearmarket erleben werden. Das ist das beste Mittel, um im Haus wieder für Ordnung zu sorgen. Auf Dauer nicht lebensfähige Unternehmen verschwinden, Bilanzen werden saniert und Unterlagen besser geführt. Erst nach Abschluss dieses Prozesses sind die Märkte wieder bereit für einen neuen, mehrere Jahre dauernden Bullmarket bei Unternehmensanleihen“, so Stuttard weiter.

Überzogene Bewertungen

„Was den Gesamtmarkt angeht, halten wir das Bewertungsniveau für überzogen“, sagt Verberk. „In allen Marktsegmenten entsprechen die Spreads dem langfristigen Durchschnittswert oder liegen darunter. Die engen Spreads lassen sich zwar durch die starken technischen Indikatoren erklären, bieten aber keinen Ausgleich für die derzeitigen Rahmenbedingungen im Hinblick auf die Fundamentaldaten.“

Und er fügt hinzu, dass der Markt sogar noch teurer erscheint, wenn man die Qualität berücksichtigt. „Das Gewicht von Papieren mit BBB-Rating am US-Markt für Investment-Grade-Anleihen hat sich von 2008 bis heute kontinuierlich von 35 % auf über 50 % erhöht und ist nur noch 0,5 % von seinem Allzeithoch entfernt.“

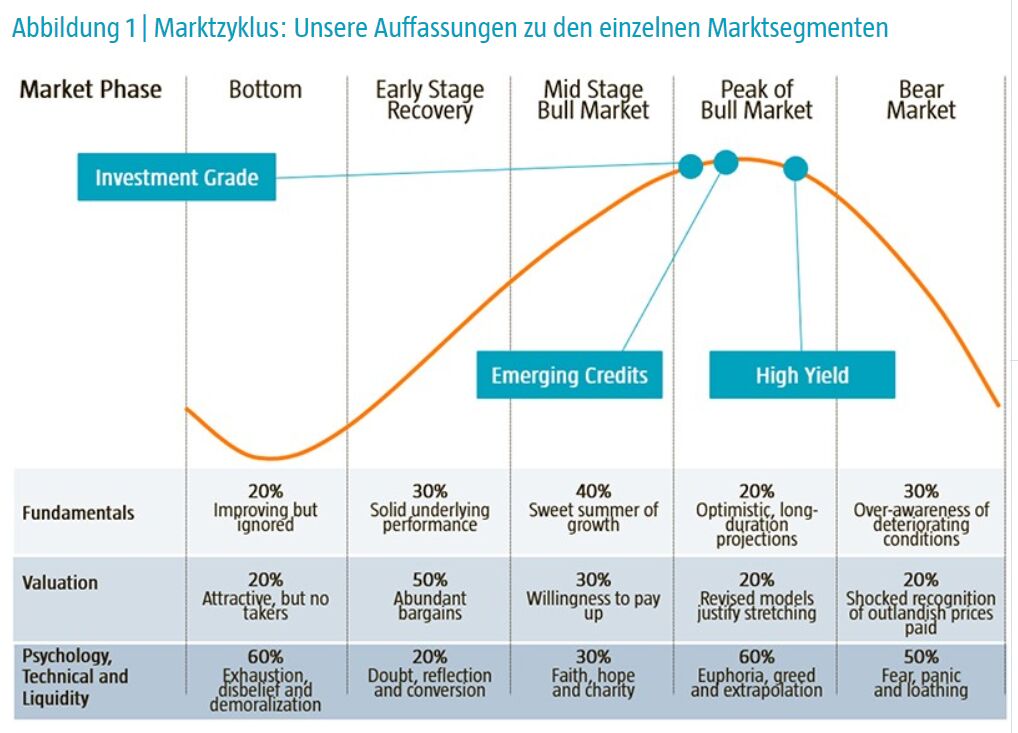

Bei High-Yield-Anleihen kann man sich eher eine Ausweitung der Spreads vorstellen, erläutert Sander Bus. Denn dieser Markt profitiert nur indirekt von der Unterstützung durch die US-Notenbank. „Die Fed beschränkt sich beim Ankauf von High-Yield-Anleihen auf Unternehmen, die vor Ende März dieses Jahres ein Investment-Grade-Rating hatten – eine Gesamtsumme von gerade einmal acht.“

Die Rally ist möglicherweise vorbei

„Wir sind jetzt der Auffassung, dass die Rally vorbei ist“, sagt Sander Bus. „Eine weitere deutliche Verringerung der Spreads gegenüber dem derzeitigen Niveau ist schwer vorstellbar. Wir reduzieren unser Beta für Investment-Grade-Papiere auf 1. Im High-Yield-Segment, wo dieser Koeffizient bereits unter 1 lag, behalten wir diesen Wert bei.“

Wir sind überzeugt, dass es in den nächsten Monaten günstige Gelegenheiten geben wird, Risiken hinzuzunehmen oder zu verringern, und zwar nicht nur aus einer Top-down-Perspektive heraus, sondern auch bei einzelnen Emittenten oder in einzelnen Sektoren. In durch Covid-19 eher gefährdeten Sektoren ist immer noch sehr viel Volatilität vorhanden, was von Zeit zu Zeit attraktive Anlagechancen eröffnen wird.