In aller Kürze:

- Ambitionen in wirkungsorientierte Portfolios zu übersetzen, ist eine große Herausforderung für 2021

- Ein entscheidendes Element für Anleger ist die Festlegung von Zielen in einem Fünfjahresturnus

- Wir brauchen zukunftsgerichtete, Scope-3-Emissionen umfassende Dekarbonisierungspläne

Die neue Initiative folgt auf eine ähnliche, vor einem Jahr von der Net Zero Asset Owners Alliance, einer internationalen Gruppe von 33 institutionellen Investoren mit einem verwalteten Gesamtvermögen von 5,1 Billionen US-Dollar, ins Leben gerufene Initiative. Diese Gruppe von Investoren hat sich dazu verpflichtet, ihre Anlageportfolios bis 2050 klimaneutral zu machen.

Von Ambition und Verpflichtung zur Festlegung von Zielen

Diese großartigen Initiativen werden dringend benötigt, um den Klimawandel zu bekämpfen, der mittlerweile bei den meisten von uns ganz oben auf der Tagesordnung steht. Diese langfristigen Ambitionen in wirkungsorientierte Portfolios und Anlagepraktiken zu übersetzen, ist allerdings die große Herausforderung für 2021. Bisher haben sich nur einige wenige Investoren konkrete Ziele gesetzt.

Entscheidend ist, dass wir Ziele in einem Fünfjahresturnus festlegen. Assetmanager, die sich der Net Zero-Initiative angeschlossen haben, müssen sich vor der im November 2021 in Glasgow stattfindenden 26. UN-Klimakonferenz (COP26) konkrete Ziele setzen. Nach fünf Jahren werden wir diese Ziele überprüfen und neue Ziele für die nächsten fünf Jahre festlegen. Auf dieselbe Weise überprüfen auch Länder ihre nationale Klimapolitik im Rahmen des UN-Ambitionsmechanismus.

Noch kein Standard für Angleichung an Pariser Abkommen

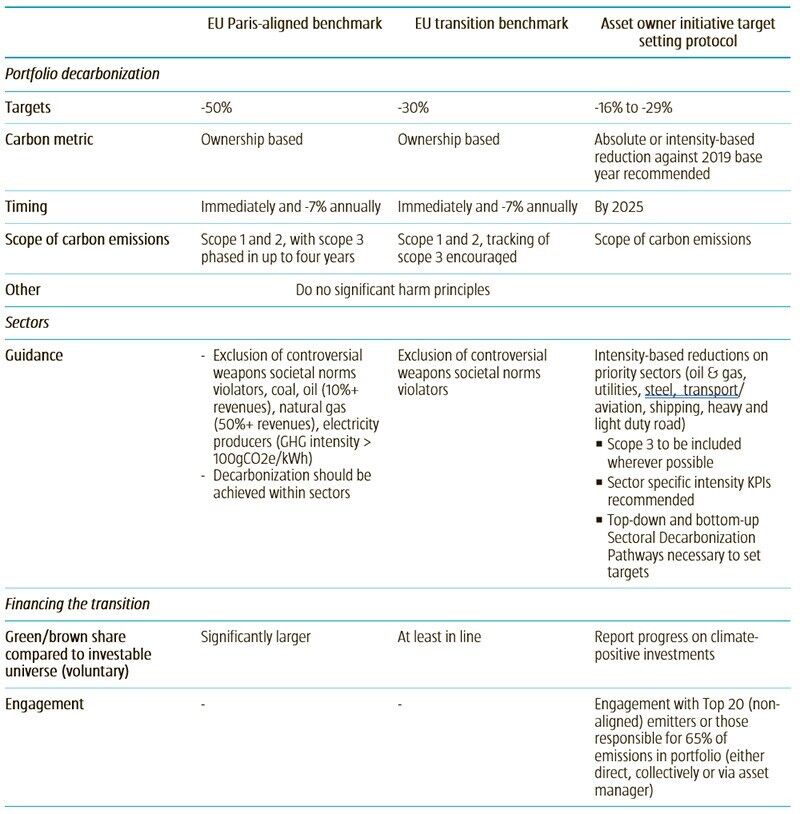

Es gibt mehrere Initiativen, die versuchen, bei der Festlegung von Zielen und der Abstimmung von Portfolios auf das Pariser Klimaschutzabkommen praktische Hilfestellung zu geben. In der folgenden Tabelle haben wir die derzeit konkretesten Initiativen zusammengestellt.

Wie aus der Tabelle hervorgeht, gibt es viele bewegliche Ziele, noch zu klärende Details und zu treffende Entscheidungen. Was sind die großen Herausforderungen?

Umfang der Emissionen

Die erste Herausforderung hängt mit dem Umfang der Treibhausgasemissionen zusammen, die von Investoren berücksichtigt werden. Die meisten Investoren orientieren sich bei der Dekarbonisierung an den CO2-Emissionen, die ein Unternehmen durch seinen Geschäftsbetrieb verursacht (Scope 1), und an denen, die bei der Erzeugung der Energie entstehen, die ein Unternehmen von einem Versorger bezieht (Scope 2). In der Praxis führt eine Dekarbonisierung von Portfolios lediglich auf Basis der Scope-1- und Scope-2-Emissionen zu einer Verringerung des Portfoliogewichts des Versorgungs- und des Grundstoffsektors, deren Produktionsprozesse CO2-intensiv sind. Das ist für Anleger bequem, weil sich die Reduzierung der CO2-Intensität von Portfolios in diesem Fall nicht sonderlich auf das Anlageuniversum auswirkt.

Dadurch wird aber die tatsächliche Wirkung von Kapitalanlagen in anderen Sektoren wie dem Öl- und Gassektor klar unterschätzt, wo der Großteil der Emissionen durch die Verbrennung von Benzin in Fahrzeugen entsteht („Downstream“-Scope 3). Ein weiterer CO2-intensiver Sektor ist die Nahrungsmittelindustrie, in deren Lieferkette sehr viel Treibhausgase ausgestoßen werden („Upstream“-Scope 3). Meine Tochter ist Vegetarierin, und zwar nicht wegen der armen Tiere, sondern wegen des großen CO2-Fußabdrucks von Fleisch. Deshalb ist es wichtig, Scope-3-Emissionen, deren Messung wesentlich schwieriger ist und gute Schätzmodelle erfordert, schrittweise einzubeziehen. Bei Robeco lassen wir diese Daten von externen Anbietern erheben. Unser firmeninterner Datenwissenschaftler und unsere Research-Spezialisten für nachhaltige Geldanlagen arbeiten zusammen, um dies richtig hinzubekommen, und sie beziehen diese Daten nach und nach sorgfältig in unsere CO2-Bilanzierung ein.

Den Blick in die Vergangenheit richten? Oder in die Zukunft?

Eine Analyse der CO2-Emissionen des letzten Jahres ist im Grunde genommen nur eine Momentaufnahme. Es ist wichtig, den historischen Trend zu verstehen. Noch wichtiger aber ist es, die Dekarbonisierungspläne von Unternehmen und Ländern für die Zukunft zu verstehen. Das ist ein entscheidendes Element für den Aufbau von auf das Pariser Klimaschutzabkommen abgestimmten Portfolios. Es ist wichtig zu verstehen, auf welche Weise, in welchem Maße und wann unterschiedliche Branchen ihre CO2-Emissionen abbauen müssen, und welche Hebel es dafür mit Blick auf Technologie und Produkte gibt. Anleger müssen gemeinsam mit Wissenschaftlern Wege zur Treibhausgasreduzierung für Branchen, Länder und Unternehmen entwickeln.

Wichtig ist dabei die Erkenntnis, dass Anleger in Portfolios investieren, die sich grob an der Weltwirtschaft orientieren. Das heißt, Anleger müssen an ihren Portfolios nicht viel ändern, wenn die Dekarbonisierung der Weltwirtschaft im richtigen Tempo vorankommt. Wir wissen aber, dass dies nicht der Fall ist. Wenn wir von der Ausrichtung aktueller Portfolios ausgehen, wird sich die Erde um mehr als 2 °C erwärmen, weil die Weltwirtschaft (wenn die Dinge so weitergehen) auf eine Erwärmung um deutlich mehr als 3 °C zusteuert. Das Risikobudget, das man braucht, um Portfolios auf das Pariser Abkommen abzustimmen, könnte sich deshalb im Lauf der Zeit ändern. Dies muss sorgfältig beobachtet werden.

Aktiv Einfluss nehmen oder nicht?

Eine der aus meiner Sicht wichtigsten Fragen ist: Wirkt sich eine Dekarbonisierung von Portfolios in der realen Welt aus? Anders ausgedrückt: Wenn wir Aktien von CO2-intensiven Unternehmen verkaufen, tragen wir dann zu einer Verringerung der Treibhausgasemissionen bei? Die Antwort ist natürlich: nicht direkt. Klar ist aber auch, dass es langfristig eine solche Wirkung geben wird, wenn mehr Anleger die Aktien von CO2-intensiven Unternehmen verkaufen.

Noch wichtiger aber ist die Frage, was der Energiewende am meisten dient. Oft werden wir gefragt, ob es sinnvoller ist, aktiv Einfluss zu nehmen oder zu verkaufen. Die Antwort darauf ist ganz einfach. Adam Matthews von der Anglikanischen Kirche hat sie auf einer unserer Veranstaltungen zum Thema nachhaltige Geldanlage gegeben, und ich könnte sie nicht besser formulieren: „Man kann ein Investment in einem CO2-intensiven Unternehmen legitim beibehalten, wenn dieses Unternehmen eine glaubwürdige Übergangsplanung auf der Grundlage von der aus dem Pariser Klimaschutzabkommen abgeleiteten Wissenschaft und Ökonomie aufstellt. Wenn es dies nicht tut und versucht, sich einen grünen Anstrich zu geben, kann man das betreffende Investment nicht beibehalten. Dies muss hinterfragt und geprüft werden.“

Dazu sind Research wie das der Transition Pathway Initiative und der Science-Based Target Initiative sowie harte Arbeit erforderlich. Noch haben wir nicht alle Antworten, aber wir müssen definitiv weiter daran arbeiten! Im Jahr 2021 müssen wir von Ambitionen zu messbaren Zielen und Handlungen übergehen.

Masja Zandbergen-Albers, Head of Sustainability Integration bei Robeco