In aller Kürze:

- Die Attraktivität der Value-Prämie befindet sich auf einem historischen Hoch

- Ein ausgeprägtes und dauerhaftes Engagement ist ideal, um von einem Value-Aufschwung zu profitieren

- Entgegen verbreiteter Ansicht lässt sich die Value-Prämie auf nachhaltige Weise vereinnahmen

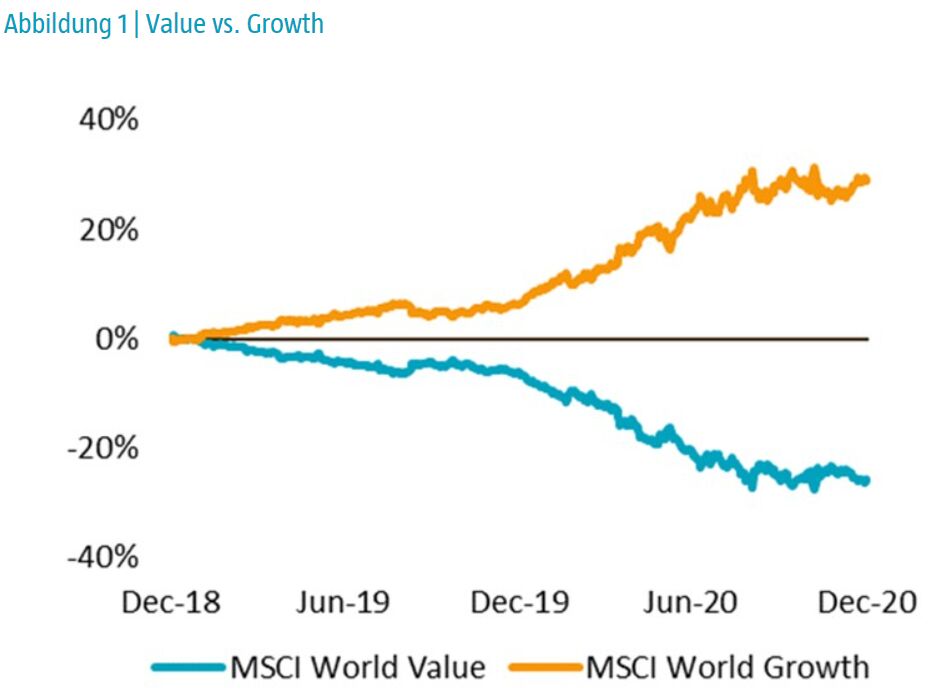

Growth-Aktien haben Value-Titel in den letzten zehn Jahren geschlagen. Die einzige Ausnahme von diesem Trend war das Jahr 2016, als Value-Aktien zeitweilig eine Outperformance in zweistelligen Prozentbereich erzielten. Seitdem haben Growth-Aktien stark an Wert gewonnen, hauptsächlich angeführt von einer Handvoll populärer Mega-Cap-Titel. Infolgedessen hat sich die Bewertungspanne zwischen Growth- und Value-Aktien ausgeweitet wie nie zuvor. Verantwortlich dafür war vor allem die ausgeprägte Performance-Diskrepanz in den letzten zwei Jahren per 31. Dezember 2020 (siehe Abbildung 1).

Quellen: Robeco, MSCI. Wertentwicklung relativ zum MSCI All Countries World Index, vor Abzug von Gebühren, berechnet in Euro, Zeitraum: Januar 2019 bis Dezember 2020. Der Wert von Kapitalanlagen kann schwanken. Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Ergebnisse.

Tatsächlich ist dieser Zeitraum vergleichbar zu früheren Phasen steigender Bewertungskennzahlen wie während des Aufschwungs der fünfziger Jahre und in der Dotcom-Ära, als Growth-Aktien stark zulegten – zum Beispiel Hewlett-Packard (HP) in den 1990er Jahren. Seitdem ist die Aktie von HP zu einem Value-Titel gereift, nachdem sie den Aktionären eine lange Durststrecke beschert hatte. Von daher glauben wir, dass Value-Investoren sich in einer guten Position befinden, um von einer Mean Reversion der Aktienkurse zu profitieren. Dies gilt insbesondere für den Fall, dass die Wachstumserwartungen bei einigen der sehr teuren Aktien enttäuscht werden.

Diversifikationsvorteile von Value-Aktien

Der Investmentstil Value bewirkt eine effektive Diversifikation in Multimanager-Portfolios. Er wies in der Vergangenheit eine negative Korrelation mit stark trendgeprägten Marktentwicklungen auf – und nur eine leicht positive Korrelation mit den Stilen High Quality und Low Risk. Untersuchungen zeigen außerdem, dass Value-Investments auf lange Sicht zur Verringerung von Verlusten in stilübergreifenden Portfolios beitragen, also als Absicherung gegen Kursblasen fungieren. Außerdem erhöhen sie die risikobereinigte Rendite, selbst unter der Annahme, dass es keine positive Value- Prämien gibt. 1 Neben der eindrucksvollen Evidenz aus der akademischen Forschung zugunsten von Value-Anlagen stellt sich unseres Erachtens auch die Frage, ob es für Anleger klug ist, sich gegen den Stil zu positionieren. Aus unserer Sicht sind die Diversifikationsvorteile Grund genug für eine Anlage in Value-Aktien in einem Portfolio.

Ausgeprägtes und dauerhaftes Value-Engagement ist entscheidend

Über die Frage hinaus, ob man in Value-Aktien investieren soll, kann es eine Herausforderung darstellen, die richtigen Value-Titel oder die geeignete Value-Strategie für ein Portfolio auszuwählen. Sucht man bei Morningstar nach Fonds für Standardaktien mit dem Zusatz „Value“ im Namen, findet man eine enorme Zahl davon. Führt man allerdings eine Stilanalyse bei diesen Fonds durch, stellt man fest, dass viele davon tatsächlich keine ausgeprägte Value-Charakteristik aufweisen. Einige dürften immerhin ein teilweises Value-Exposure bieten. Bei anderen mag dies in der Vergangenheit der Fall gewesen sein, doch ist bei ihnen eine weitreichende Veränderung des Anlagestils erfolgt. Nicht zuletzt weisen viele „Value“-Fonds kein ausgeprägtes und – was noch wichtiger ist – kein im Zeitverlauf stabiles Value-Exposure auf. Wir halten dies aber für entscheidend, wenn man ein diversifiziertes stilübergreifendes Portfolio bildet.

Wir bilden zwar Portfolios mit ausgeprägter und stabiler Value-Charakteristik, bleiben uns aber der Gefahr möglicher Value-Fallen bewusst. Die Robeco Value Equities-Strategie setzt einen anspruchsvollen Umsatz bei der Erschließung der Value-Prämie um, der zu einem gut diversifizierten Portfolio aus Value-Aktien führt. Das Bewusstsein für die Risiken ist fester Bestandteil des Investmentprozesses. Das Investmentteam versucht stets, Value-Fallen zu meiden (einschließlich nicht belohnter Distress-Risiken), indem Indikatoren wie die Ausfallwahrscheinlichkeit und die Profitabilität sowie weitere Indikatoren wie die Gewinnrevisionen einbezogen werden.

Value-Investing muss keinen schädlichen Effekt auf die Umwelt haben

Gängige Value-Strategien gelten häufig als nicht nachhaltig, da sie typischerweise eine Tendenz zugunsten von assetlastigen Sektoren wie Energie und Rohstoffe aufweisen. Es ist aber möglich, nachhaltig ausgerichtete Value-Portfolios mit verringertem CO2-Fußabdruck zu bilden.

Zur Vermeidung einer Konzentration in weniger nachhaltigen Unternehmen in der Robeco Value Equities-Strategie beziehen wir die Aspekte Umwelt, Soziales und Governance (ESG) in jeder Phase des Investmentprozesses ein. Beispielsweise tragen wir Sorge dafür, dass der ESG-Score des Portfolios höher als derjenige des Marktindex ist. Wir sorgen auch dafür, dass sein Profil im Hinblick auf CO2-Emissionen, Abfall und Wasserverbrauch besser ist als das der Benchmark.

Im Jahr 2019 haben wir eine innovative Methodik zur Verringerung des ökologischen Fußabdruck unseres Portfolios umgesetzt. Während konventionelle Value-Strategien, die sich beispielsweise am Kurs/Buchwert-Verhältnis orientieren, häufig einen ökologischen Fußabdruck aufweisen, der um mehr als 50 % über ihrer jeweiligen Benchmark liegt, bewirken unsere optimierten Bewertungskennzahlen, dass das Portfolio keine Übergewichtungen von Unternehmen mit hohen Emissionen aufweist.3 Einen weiteren Schritt unternahmen wir im Jahr 2020, als wir die Gewinnung fossiler Brennstoffe (zum Beispiel Ölproduktion in der Arktis und aus Ölsänden sowie Förderung thermischer Kohle) in unserer Ausschlussliste aufnahmen.

Ausblick

Trotz der länger anhaltenden Underperformance von Value-Aktien gibt es gute Gründe für eine Anlage in dem Stil. Auf längere Phasen einer Underperformance von Value-Aktien infolge steigender Bewertungskennzahlen sind in der Vergangenheit starke Aufholbewegungen gefolgt. In der jüngeren Zeit hat die Ankündigung erfolgreicher Tests des Impfstoffs von Pfizer-BioNTech am 9. November 2020 eine breit angelegte Umschichtung von Growth-Aktien in Value-Titel ausgelöst. Dies markiert möglicherweise den Beginn eines seit langem erwarteten Value-Comebacks. Auch wenn das Timing an den Aktienmärkten und in einzelnen Faktoren extrem schwer ist, halten wir die längerfristigen Aussichten für Value-Titel für attraktiv.

Guido Baltussen, Lead Portfolio Manager bei Robeco

1Vgl. P. Van Vliet und G. Baltussen, „Will value survive its long winter?”, Artikel von Robeco, August 2020.

2Vgl. G. Baltussen, J. Rohof und J. Hagens, „Value investing: Now…but how?”, Artikel von Robeco, März 2021.

3Vgl. L. Swinkels, K. Ūsaitė, W. Zhou und M. Zwanenburg, „Decarbonizing the Value factor”, Artikel von Robeco, Oktober 2019.