Was mich umtreibt, ist die Aussicht, dass echtes Impact Investing durch diejenigen entwertet wird, die lediglich aus Gründen der Imagepflege behaupten, sich darin zu engagieren, oder durch diejenigen, die das Konzept schlicht missverstehen. Und dazu zähle ich potentiell auch unser eigenes Unternehmen. Wir müssen wachsam bleiben und uns dieses Problems bewusst sein.

Stellen wir uns daher drei zentrale Fragen:

- Stellen wir zusätzliches Kapital für die nachhaltige Entwicklung bereit?

- Wie kann man bei der Investition in Großunternehmen den positiven Nettobeitrag bestimmen?

- Und nicht zuletzt: Wie messen wir den Effekt?

Unterschiede zwischen Impact Investing und Sustainable Investing

Impact investing ist definiert als Anlage in Unternehmen, Organisationen und Fonds in der Absicht, neben dem finanziellen Ertrag einen gesellschaftlichen und ökologischen Effekt zu erzielen. Es handelt sich um eine zunehmend beliebte Methode zur Verfolgung von Zielen wie beispielsweise den SDGs. Diese sollen Änderungen bewirken wie etwa die Beseitigung der Armut (SDGs 1 und 2) und die Verringerung von Ungleichheiten in der Gesellschaft (SDGs 5 und 10) mithilfe von Anlagekapital anstatt durch Wohltätigkeit.

Darin liegt der Unterschied zu Sustainable Investing, wo mithilfe der Faktoren Umwelt, Soziales und Governance (ESG) mit der Unternehmenstätigkeit verbundene negative Folgen minimiert werden sollen. Dies kann durch Vermeidung von Unternehmen mit schlechter Umweltbilanz oder Korruptionsvorfällen geschehen. Doch muss das in der Praxis nicht zwangsläufig mit einem positiven Effekt verbunden sein. So wird die Identifikation von Unternehmen, die im Vergleich zu ihren Konkurrenten die höchsten ESG-Scores aufweisen, nicht direkt zur Förderung des Bildung- oder Gesundheitswesens in Afrika beitragen. Zudem kann beispielsweise ein Tabakunternehmen (welches wir ausschließen) über einen sehr hohen ESG-Score verfügen. Es trägt jedoch eindeutig negativ zum SDG 3 (Gesundheit und Wohlergehen) bei.

Beim Global Impact Investing Network (GIIN), das in der Vergangenheit traditionellen Impact-Investoren vorbehalten war, werden mittlerweile allmählich auch immer mehr traditionelle Assetmanager Mitglied. Das GIIN stellt eine wichtige Ressource dar, unter anderem für die Definition der zentralen Charakteristika von Impact Investing und über den Zugang zu einer Datenbank mit Impact-Maßen.1 Aktuell befasst es sich damit, Impact-Investoren für den Bereich börsennotierte Aktien Orientierung zu geben und zu erläutern, wie sich der Ansatz von Sustainable Investing unterscheidet. Folgen Sie weiter diesem Bereich!

Bereitstellung zusätzlichen Kapitals im Bereich Listed Impact Investing

Als Anleger in Aktien und Anleihen stellen wir Unternehmen meistens kein zusätzliches Kapital bereit. Darin liegt der Unterschied zu traditionellem Impact Investing, wo Kapital direkt Projekten zufließt, die einen eindeutigen Effekt haben – in Bereichen wie Wasserversorgung, erneuerbare Energien, Mikrofinanz und Landwirtschaft in Entwicklungsländern. Natürlich kann bei börsennotierten Wertpapieren die Bereitstellung von Kapital einen Effekt im Hinblick auf die Kapitalbeschaffungskosten eines Unternehmens haben oder den Stakeholdern signalisieren, dass das Unternehmen sein Verhalten ändern sollte. Es gibt jedoch wenig empirische Belege dafür, dass dies sonderlich effektiv ist.2 Allerdings ist zu beobachten, dass der letztgenannte Ansatz an Bedeutung gewinnt, da bestimmte Geschäftstätigkeiten für Investoren immer weniger akzeptabel sind (Tabak, kontroverse Waffen, Kohle). Gleichzeitig sind bestimmte Geschäftszweige für Anleger attraktiver geworden, beispielsweise Bereiche wie Energieeffizienz und Elektroautos. Davon geht ein klares Signal an die Unternehmen in den jeweiligen Segmenten aus. In Verbindung mit dem Unternehmensdialog lässt sich unseres Erachtens durch Anlage in börsennotierten Wertpapieren durchaus etwas bewirken.

Es gibt allerdings auch eine weiteren Weg, um zusätzliches Kapital bereitzustellen – nämlich indem man untersucht, in welchem Ausmaß Unternehmen Produkte und Dienstleistungen erstellen, die einen eindeutigen Beitrag zu einigen der Nachhaltigkeitsziele leisten und in welchem Umfang sie neue Geschäftsmodelle entwickeln und ihre Geschäftstätigkeit auf bislang zu wenig abgedeckte Märkte, Länder oder Regionen ausweiten. Beispiele dafür sind innovative Unternehmen, die ihren Umweltfußabdruck durch Recycling verringern, Pharmafirmen, die Preismodelle auf Basis der Wirksamkeit der Produkte entwickeln und günstigeren Zugang zu Gesundheitsleistungen durch Digitalisierung ermöglichen oder Medizin in bislang nicht ausreichend abgedeckten Märkten bereitstellen.

Solche Unternehmen können gegenüber dem Status quo einen positiven Effekt bewirken. Durch entsprechende Investments erhalten sie Aktionäre als Partner, die ihre Mission und langfristige Ausrichtung unterstützen. Dies hilft den Unternehmen bei der Erreichung ihrer Ziele sowohl in finanzieller Hinsicht als auch im Hinblick auf die angestrebten positiven Auswirkungen.

Bestimmung des Impacts bei Konzernen

Die Anlage in börsennotierte Wertpapiere bedeutet häufig, dass man in große, diversifizierte Unternehmen investiert. Der zusätzliche Effekt bei Unternehmen, die nur ein Produkt oder eine Dienstleistung anbieten, ist leichter zu bestimmen. Er erfordert allerdings immer noch Research, da diese Aktivitäten auch mit negativen Folgen verbunden sein können. Man denke beispielsweise an einen Hersteller von Solarpanelen, der keine Rücksicht auf die Umwelt oder auf die Arbeitsbedingungen in der Lieferkette nimmt und sich nicht angemessen um seine Abfälle kümmert. In der Gesamtbetrachtung hätte ein solches Unternehmen unter dem Strich einen negativen Effekt auf Gesellschaft und Umwelt.

Im Rahmen unserer SDG-Systematik beziehen wir alle diese Aspekte ein.3 Wir suchen nach Unternehmen, bei denen mehr als ein Drittel ihres Umsatzes zu einem oder mehreren der Nachhaltigkeitsziele beiträgt und die im verbleibenden Teil ihrer Geschäftstätigkeit keine negativen Effekte aufweisen. Einen Bonus erhalten Firmen, die in Märkten mit unzureichender Abdeckung tätig sind (auf Basis des Human Development Index). Wichtig ist auch die Werthaltigkeit. So halten wir Ausschau nach Unternehmen, die Produkte und Dienstleistungen auf kosteneffektive und allgemein zugängliche Weise bereitstellen, sowie solche, die zu vernünftigen Kosten wichtige technische Fortschritte erzielen.

Messmethoden

Nicht zuletzt ist es wichtig, über Methoden zur Messung des bewirkten Effekts zu verfügen, anhand derer sich zeigen lässt, dass ein Investment tatsächlich positive Auswirkungen hat. Robeco hat viel Arbeit in diesem Bereich investiert und sich dabei auf tatsächliche Investments in bestehenden Fonds gestützt. Zur Berechnung des Effektes, den die Produkte oder Dienstleistungen von Unternehmen in der Praxis bewirken, werden zahlreiche unterschiedliche Maße verwendet. Allerdings muss man bei Angaben zu Impact-Maßen vorsichtig in der Formulierung sein.

So wurde kürzlich ein europäisches Finanzunternehmen verklagt, dem irreführende Behauptungen zum bewirkten Impact zwecks Gewinnung von Neugeschäft vorgeworfen werden. In den USA beanstandet es die Wertpapieraufsicht SEC mittlerweile, wenn Fondsmanager „potentiell irreführende Behauptungen“ hinsichtlich des Einsatzes von Sustainable Investing machen. Unterdessen werden neue regulatorische Vorschriften in der EU im Rahmen der Sustainable Finance Disclosure Regulation (SFDR) diesen Bereich gründlicher regeln.

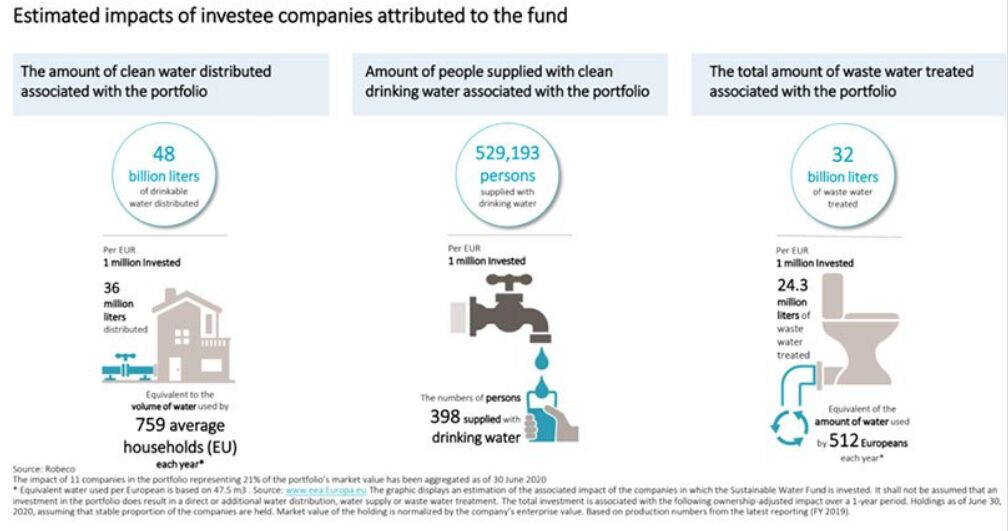

Kürzlich aktualisiert haben wir beispielsweise unsere Impact- Messgrößen im Hinblick auf unseren Sustainable Water-Fonds. Dieser investiert in Unternehmen, die zu Fortschritten bei der Trinkwasserbereitstellung, sanitären Einrichtungen und Abwasseraufbereitung beitragen. Damit ließ sich zeigen, dass die im Fonds vertretenen Unternehmen im Jahr 2020 pro 1 Million EUR Investitionssumme 48 Milliarden Liter Trinkwasser bereitgestellt haben – ausreichend für 759 Durchschnittshaushalte. Dies stellt tatsächlich einen Fortschritt für das Leben der Menschen dar, die zuvor nicht über sauberes Wasser verfügten. Gleichzeitig hat es unseren Kunden Rendite eingebracht.

Zusätzlich zur Aktualisierung dieser Zahlen haben wir ergänzende Erläuterungen aufgenommen, um sicherzustellen dass den entsprechenden Reports keine Irreführung („Greenwashing“) vorgeworfen werden kann. Wir fügten Informationen zu den Methoden (und deren Grenzen) hinzu, die wir bei der Abschätzung des Impacts nutzen und nahmen außerdem die dabei verwendeten Quellen auf. Wir stellen auch klar, dass diese Effekte von den Unternehmen bewirkt werden, in die wir investiert haben, und deshalb mit dem Fonds „in Verbindung stehen“ und nicht durch eine Anlage in den Fonds verursacht werden.

Auch wenn ich hier meine drei Hauptbedenken zur Unterminierung der tatsächlichen Bedeutung von Impact Investing dargelegt habe, bin ich nach wie vor stolz darauf, dass unser Impact Investing messbare Effekte zeitigt. Die Palette der entsprechenden Produkte macht mittlerweile 12 % aller von Robeco verwalteten Assets aus. So wie das Kundeninteresse zunimmt, wird auch die Nachfrage nach Impact Investing steigen. Daher müssen wir sicherstellen, dass wir im Hinblick auf unseren Ansatz und unsere Kommunikation selbstkritisch bleiben.

Masja Zandbergen - Albers, Head of Sustainability Integration, Robeco

1 https://thegiin.org/characteristics

2 Is Exclusion Effective?, David Blitz and Laurens Swinkels, The Journal of Portfolio Management Ethical Investing 2020

3https://www.robeco.com/en/insights/2018/05/how-to-quantify-a-companys-contribution-to-the-un-sdgs.html