ESG-Aspekte sind seit 2010 in unserem Investmentprozess integriert und stellen ein unverzichtbares Element unserer Sustainable Investing-Methodik im Bereich fundamentaler Credit-Engagements dar. Die konsistente Integration von ESG-Informationen in unsere Bottom-Up-Anleihenanalyse, die der Vermeidung von Zahlungsausfällen oder finanziellen Notlagen dient, hat uns dabei geholfen, die Abwärtsrisiken in unseren Credit-Portfolios zu verringern. Wir sind der festen Überzeugung, dass die Nutzung finanziell relevanter ESG-Informationen zu fundierteren Anlageentscheidungen führen und der Gesellschaft zugutekommen.

Das Thema ESG als einer von fünf Bestandteilen des Fundamental Score

Der Hauptfokus bei unserer Bonitätsanalyse liegt auf der Fähigkeit des Emittenten, Einnahmen zu erzielen, auf der Qualität der Cashflows und auf der Fähigkeit zur Rückzahlung von Schulden. Um diesbezüglich zu einem Urteil zu gelangen, analysieren wir fünf Faktoren. Unsere Einschätzung drücken wir in Form eines fundamentalen Score aus, den wir als F-Score bezeichnen. Das ESG-Profil des Emittenten ist einer der fünf Faktoren.

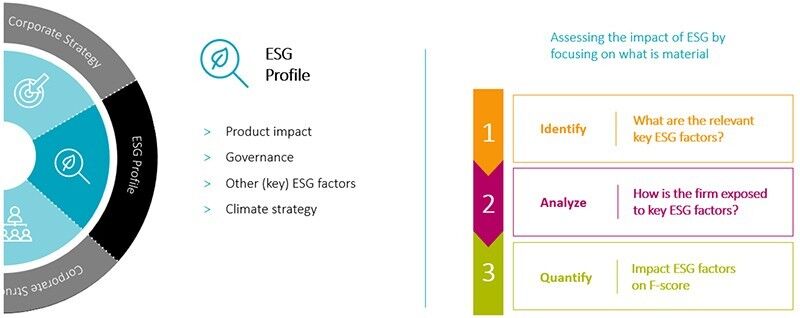

Im Rahmen dieses Faktors analysieren wir jeden Emittenten darauf hin, wie er in Bezug auf die wichtigsten von unserem Team für jede Branche definierten ESG-Aspekte positioniert ist – einschließlich in Bezug auf den Klimawandel – und wie sich dies auf die fundamentale Bonität der Anleihe auswirken könnte.

Evaluierung von ESG-Risiken in vier Dimensionen

Unsere Analyse von ESG-Aspekten und deren Bedeutung für die fundamentale Bonität eines Emittenten bezieht vier Elemente ein. Dazu gehören die Auswirkungen des bereitgestellten Produkts oder Services, die Governance-Struktur des Unternehmens, seine Positionierung in Hinsicht auf die von unseren Analysten für jeden Sektor und Subsektor identifizierten zentralen ESG-Kriterien und seine Dekarbonisierungs-Strategie. (Eine Fallstudie findet sich hier: „European utilities on the cusp of a decade-long investment opportunity”).

Source: Robeco

Produkt-Auswirkungen: Unseres Erachtens stehen Unternehmen, die nicht nachhaltige Produkte und Dienstleistungen anbieten (zum Beispiel Öl, Tabak Raffinerie-Services, Ölfeld-Services, Hersteller von Autos mit Verbrennungsmotor, Kohleförderer) vor zusätzlichen Risiken. Die Nachfrage nach solchen Produkten und Dienstleistungen könnte schrumpfen, während strengere Umweltanforderungen das Geschäftsmodell eines Unternehmens zusätzlich einschränken und zu höheren Investitionen sowie Ausgaben für Forschung und Entwicklung führen könnten. Der SDG-Score eines Emittenten, ermittelt anhand unserer internen SDG-Systematik die an die UN Sustainable Development Goals anknüpft, trägt zur Bildung unseres Urteils über die Produktauswirkungen bei.

Governance: Wir stützen uns auf vielfältige Informationen, um die Qualität der Governance-Struktur zu beurteilen. Dazu gehören die Corporate Sustainability Assessment-Scores von S&P sowie die Risiko-Scores von Glass Lewis und Sustainalytics.

Wesentliche ESG-Faktoren: In diesem Schritt soll ermittelt werden, wie ein Unternehmen im Hinblick auf unsere für jeden Sektor und Subsektor festgelegten wesentlichen ESG-Faktoren positioniert ist. Am Anfang des Prozesses steht eine Analystenbewertung, die eine Reihe von Informationen einbezieht. Dazu gehören die Ergebnisse unseres Research und der Treffen mit dem Management, die von unserem SI Research-Team erstellten Unternehmensprofile, das Corporate Sustainability Assessment von S&P, die Risiko-Scores von Sustainalytics und das bisherige Verhalten des Unternehmens.

In Abhängigkeit vom einzelnen Unternehmen können daneben weitere Faktoren relevant sein. War eine Firma beispielsweise in einen Bestechungsskandal verwickelt, wäre es wichtig, dies näher zu untersuchen – selbst wenn Bestechung in der Branche des Unternehmens nicht als wesentlicher Risikofaktor angesehen wird.

Klimastrategie: Das Thema Klimawandel spielt eine prominente Rolle im Rahmen unseres Anleihen-Researchprozesses. Unsere Analysten folgen einem formal festgelegten Prozess, der im Hinblick auf Klimabezogene Risiken und Chancen die Philosophie der Taskforce for Climate-related Financial Disclosures (TCFD) berücksichtigt. Der nachfolgende Abschnitt liefert weitere Details darüber, wie dieses Kriterium analysiert wird.

Analyse der Klima-Resistenz eines Emittenten

Der zentrale Aspekt bei diesem letzten Kriterium besteht in der Analyse des Ausmaßes, in dem die Dekarbonisierungs-Strategie eines Unternehmens – oder das Fehlen einer angemessenen solchen Strategie – sich auf die fundamentale Bonität auswirken kann. Diese Analyse umfasst drei Schritte.

Schritt 1: Identifikation: Ermittlung des Exposure gegenüber klimabezogenen Risiken und Chancen. Die durchschnittliche Intensität der Scope 3 CO2-Emissionen dient als Ausgangspunkt für die Analyse des klimabezogenen Risiko-Exposures eines Unternehmens. Eine hohe CO2-Intensität, wie in den Branchen Automobile, Metalle & Bergbau sowie Baumaterialien würde darauf hindeuten, dass der jeweilige Sektor gegenüber klimabezogenen Risiken anfällig ist. Dies könnte unter anderem aus den hohen Investitionen resultieren, die solche Unternehmen zur Verbesserung ihres Emissionsprofils tätigen müssten. In Bereichen mit niedrigeren Emissionen, beispielsweise bei Supermärkten, ist das klimabezogene Risiko wesentlich geringer. Unser allgemeiner Ansatz besteht darin, das Exposure gegenüber einer klimabezogenen Transformation sowie physischen Risiken und Chancen zu evaluieren.

Schritt 2:Analyse: Was ist die Reaktion des Unternehmens? Wir betrachten Aspekte wie die Klimastrategie eines Unternehmens, Ziele zur Verringerung von Treibhausgas-Emissionen, Investitionsausgaben, Forschung und Entwicklung sowie die Integration dieser Aspekte innerhalb der Governance-Struktur der Firma. Wichtige Informationen können auch aus den Unternehmen-Rankings im Rahmen der diversen Paris-konformen Pfadanalysen gewonnen werden. Diese Analysen umfassen solche der Science Based Target Initiatives (SBTI) und der Transition Pathway Initiative (TPI).

Schritt 3:Quantifizierung: Fazit hinsichtlich der Auswirkungen auf die fundamentale Situation eines Unternehmens, einschließlich Investitionen, Gewinnmargen, Asset-Bewertungen und Cashflow. Die entscheidenden Fragen sind die, ob die Pläne eines Emittenten ausreichend sind und ob er sich die Transformation und die zugehörigen Investitionspläne leisten kann.

Ein ähnlicher dreistufiger Ansatz wird bei den übrigen ESG-Aspekten verwendet.

In 24 % der Fälle wirken sich ESG-bezogene Risiken wesentlich auf unsere fundamentale Einschätzung aus

Bei der Analyse von Unternehmensanleihen und entsprechenden Investments ist der Fokus auf die Identifikation von Risiken für die Bonität ausgerichtet. Dies ist sinnvoll, weil das Risiko bei Anlagen in Unternehmensanleihen asymmetrisch ist. Ein gutes Risikomanagement-System bei einer Bank beispielsweise bewirkt keine ausgeprägte Verbesserung der Bonität. Ein schlechtes dagegen könnte zum Zusammenbruch des Instituts führen. In einer beschränkten Zahl von Fällen stoßen wir auf Unternehmen, bei denen ESG-Aspekte positiv zu unserer fundamentalen Einschätzung beitragen. Dies ergibt sich häufig aus dem Kriterium der Produktauswirkungen, beispielsweise bei Unternehmen, deren Produkt eine Lösung zugunsten einer besseren Umwelt darstellt.

Wir durchleuchten alle von unseren Anleihenanalysten erstellten Unternehmensprofile und behalten im Blick, in welchem Ausmaß ESG-Aspekte sich in finanziell relevanter Weise auf diese Profile auswirken. Unsere jüngsten Daten zeigen, dass ESG-Informationen bei rund 24 % der Unternehmensprofile finanziell relevante Auswirkungen haben. In den meisten Fällen ist dieser Effekt dahingehend negativ, dass er unsere fundamentale Einschätzung des Unternehmens belastet.

Fazit

Ein ESG-bezogenes Screening ist seit mehr als zehn Jahren ein fundamentaler Bestandteil unserer Bonitätsanalyse und ist vollständig in unsere Bottom-Up-Anleihenanalyse integriert. Wir wenden es auf jedes Unternehmen an, in das wir investieren wollen – und zwar in allen unseren fundamental ausgerichtetem Strategien, unabhängig davon, ob sie einen spezifischen Nachhaltigkeitsfokus aufweisen oder nicht.

Unsere bewährte Methodik berücksichtigt vier unterschiedliche Aspekte – die Auswirkungen des Produkts, die Governance, wesentliche ESG-Faktoren und das Klima. Damit trägt sie zur Bildung unserer fundamentalen Einschätzung eines Emittenten bei. Tatsächlich zeigen unsere Daten, dass ESG-Informationen bei rund einem Viertel unserer Unternehmensprofile finanziell relevante Auswirkungen haben.

Die Integration von ESG-Aspekten in unserer Fundamentalanalyse ist von entscheidender Bedeutung für die Steuerung des Abwärtsrisikos in Credit-Portfolios. Sie ist zugleich wichtig dafür, dass wir diejenigen Emittenten identifizieren können, die Teil einer nachhaltigeren Zukunft sein werden.

Taeke Wiersma, Head of Credit Research, Robeco