Was genau bedeutet Dekarbonisierung eines Portfolios?

„Einfach gesagt bedeutet es die Verringerung der CO 2-Intensität des Portfolios durch Aufnahme von Unternehmen mit geringen Emissionen oder mit glaubhaften Zusicherungen zur Verringerung ihrer Emissionen. Ähnlich wie die Wertentwicklung eines Portfolios erfordern die Fortschritte in diesem Bereich eine laufende Messung im Vergleich zu einem Referenzpunkt. Andernfalls sind die Angaben zu den Emissionen nur von geringem Informationswert. Die Vergleichsgröße kann der Gesamtmarkt sein, beispielsweise das Emissionsprofil eines globalen Index, oder ein interner Standard wie zum Beispiel ein Zeitpunkt, ab dem der 1-Jahres-Erfolg eines Portfolios gemessen wird. Das Emissionsvolumen ist irrelevant. Worauf es ankommt ist, dass man mit der Messung beginnt.“

Wäre es nicht einfacher, sich einfach von Unternehmen mit hohen Emissionen im Portfolio zu trennen?

„Das wäre der Fall, wenn die von den Unternehmen angegebenen Daten vollständig wären. Doch der Großteil der Emissionen ist darin nicht berücksichtigt, sodass das tatsächliche Emissionsverhalten unterschätzt wird. Aktuell werden Emissionen aus den Produktionsprozessen (Scope 1) und aus der dazu erforderlichen Stromerzeugung (Scope 2) von den Unternehmen publiziert und von den Investoren gemessen. Aber sie berücksichtigen nicht die Emissionen, die im weiteren Verlauf der Lieferkette von den Verbrauchern eines Produkts erzeugt werden. Öl- und Gasförderer weisen einen ausgeprägten Carbon Footprint auf, doch dieser umfasst lediglich 20 % der ihnen zurechenbaren Gesamtemissionen. Die übrigen 80 % werden erzeugt, wenn die Abnehmer das Öl verbrennen (Scope 3).“

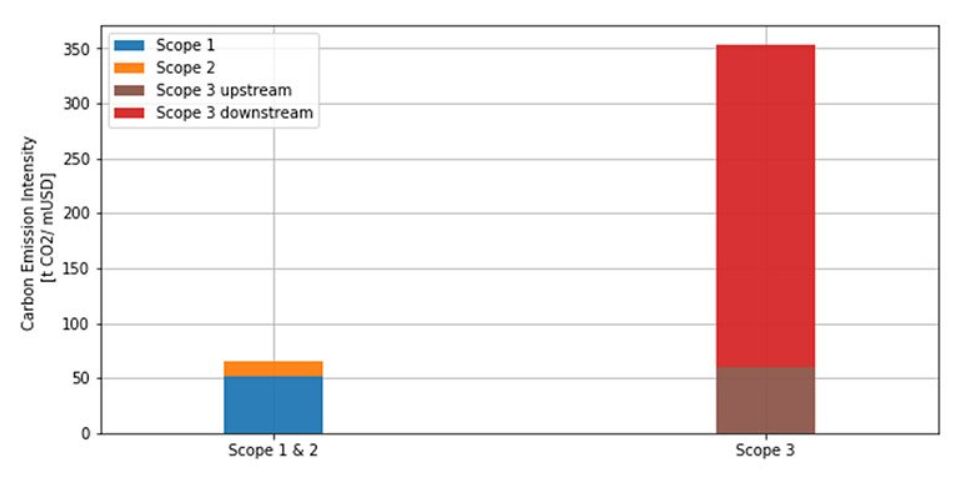

„Damit stehen Öl- und Gasunternehmen nicht alleine. In der gesamten Wirtschaft werden die Scope 3-Emissionen unterschätzt. Beispielsweise weisen viele Nahrungsmittelhersteller relativ geringe operative Carbon Footprints im Upstream-Bereich auf. Doch fallen hohe unberücksichtigte Emissionen infolge von Dingen wie Abholzung und Düngemitteln in anderen Bereichen ihrer Lieferketten an. Bislang werden noch keine die gesamte Lieferkette umfassenden Daten berechnet, veröffentlicht oder von den meisten Investoren berücksichtigt (siehe Grafik 1).“

Grafik 1 | Scope 3-Emissionen werden nur unzureichend veröffentlicht, dominieren aber die Gesamtemissionen börsennotierter Unternehmen.

Quelle: Robeco, Trucost

Die Grafik zeigt die jährliche gewichtete durchschnittliche CO2-Intensität (WACI) der Titel im Index MSCI All World AC. Die Emissionsdaten für die Indextitel basieren auf den durchschnittlichen jährlichen Emissionen, die von den Unternehmen für das Jahr 2019 angegeben wurden. Die WACI gibt die CO2-Intensität (Scope 1 + 2 + 3 Emissionen geteilt durch den Unternehmenswert inklusive Liquidität in Mio. US-Dollar) für jedes Unternehmen an und wird mit dessen Gewichtung im Portfolio multipliziert.

Die Grafik zeigt die jährliche gewichtete durchschnittliche CO2-Intensität (WACI) der Titel im Index MSCI All World AC. Die Emissionsdaten für die Indextitel basieren auf den durchschnittlichen jährlichen Emissionen, die von den Unternehmen für das Jahr 2019 angegeben wurden. Die WACI gibt die CO2-Intensität (Scope 1 + 2 + 3 Emissionen geteilt durch den Unternehmenswert inklusive Liquidität in Mio. US-Dollar) für jedes Unternehmen an und wird mit dessen Gewichtung im Portfolio multipliziert.

Welche Auswirkungen hat dies auf Bemühungen zur Dekarbonisierung von Anlageportfolios?

„Es kann dazu führen, dass die Emissionen einiger Unternehmen und Branchen unter- bzw. überschätzt werden. So weisen viele Anbieter umweltfreundlicher Lösungen paradoxerweise hohe CO2-Emissionen auf, wenn man nur die Emissionen der Vergangenheit berücksichtigt. Beispielsweise handelt es sich bei Betreibern von Windkraftwerken, Herstellern von Elektroautos und Produzenten von Wasserstoff um Anbieter umweltfreundlicher Technologien. Ihr Beitrag zur CO2-Reduzierung liegt jedoch in der Nutzungsphase im späteren Verlauf der Lieferkette. Da sie beispielsweise Stahl für Bauelemente benötigen oder Strom aus regionalen Netzen mit hoher CO2-Intensität nutzen, können ihre Scope 1- und Scope 2-Emissionen noch relativ hoch sein. Das bedeutet, dass ihr Dekarbonisierungs-Potenzial noch nicht vollständig in den Portfolios realisiert wird. Um diesem Effekt entgegenzuwirken, sind prognostische Fähigkeiten erforderlich.“

Viele Anbieter umweltfreundlicher Lösungen weisen paradoxerweise hohe CO2-Emissionen auf, wenn man nur die Emissionen der Vergangenheit berücksichtigt

Was unternimmt Robeco, um dieses Dilemma zu bewältigen?

„Unsere am weitesten entwickelten Dekarbonisierungs-Strategien beziehen auch die Scope 3-Emissionen ein. Bei anderen Strategien verwenden wir interne Schätzungen und Modelle von Dritten, um Best Case-Schätzungen für die zukünftigen Emissionen abzuleiten. Dazu gehört die Projektion von Pfaden zum Erreichen des Netto-Null-Ziels für die einzelnen Sektoren auf Basis derzeit oder bald verfügbarer Technologien. Neben den Scope 3-Emissionen beziehen wir weitere in die Zukunft gerichtete Daten ein, um die Prognose der klimabezogenen Vorhaben der Unternehmen und ihrer zukünftigen klimaadjustierten Entwicklung zu unterstützen. Welche Unternehmen verfügen über strategische Pläne, die Anreize zum Übergang zu CO2-armen Technologien und Geschäftsmodellen setzen? Wie werden sie voraussichtlich vom Übergang zum Netto-Null-Ziel profitieren? Welche sind finanziell stark genug, um die dazu erforderlichen Investitionen zu tätigen?“

„Am Ende ist es das Ziel sicherzustellen, dass die Kundenportfolios klimaresistent sind, indem ihr Exposure gegenüber CO2-bezogenen Risiken reduziert wird und sie klimakonform sind. Dies stellt eine weit komplexere Aufgabe dar, die zahlreiche weitere Aspekte umfasst als nur die Messung der Emissionsreduktion eines Portfolios gegenüber einer Benchmark.“

Die Sicherstellung, dass ein Portfolio klimakonform ist, erfordert komplexere Maßnahmen als nur die Messung der [CO2-] Reduzierung

Worin unterscheidet sich die Dekarbonisierung eines Portfolios von der ESG-Integration?

„Mit der ESG-Integration sind mehr Informationen hinsichtlich einer breiten Palette von Risikofaktoren verbunden: in Bezug auf Gesellschaft, Wirtschaft, Governance und Umwelt. Dies lässt sich mit der Finanzanalyse kombinieren, um zukünftige Risiken genauer einzuschätzen, die finanzielle Entwicklung zu evaluieren und fundiertere Anlageentscheidungen zu treffen.“

„Die Dekarbonisierung erfolgt dagegen häufig zur Verringerung klimabezogener Risiken sowie zur Bekämpfung des Klimawandels. Die Entscheidung eines Anlegers zur Dekarbonisierung seines Portfolios basiert nicht immer auf rein finanziellen Zielsetzungen. Häufig ist sie durch den Wunsch motiviert, in Unternehmen zu investieren, die einen positiven Effekt bewirken, indem sie nicht zum Klimawandel und zur Beeinträchtigung der Umwelt beitragen.“

Wie passt die Dekarbonisierung eines Portfolios in den umfassenderen Kontext der Dekarbonisierung der Volkswirtschaften?

„Die Wirtschaft wächst dort, wo Kapital fließt. Somit beschleunigt die Umlenkung von Kapital zugunsten von Unternehmen, die ihre CO2-Emissionen stark reduzieren, und zulasten von solchen, die im Rückstand sind, den Übergang zu einer CO2-freien Weltwirtschaft. Gleichwohl hat der Verkauf von Wertpapieren eines Unternehmens mit hohen CO2-Emissionen keine unmittelbare Auswirkung auf die Realwirtschaft. Um in der Realität etwas zu bewirken, müssen zahlreiche Anleger mit den Füßen abstimmen, indem sie sich weigern Wertpapiere von Unternehmen mit hohen Emissionen zu halten. Dies erhöht am Ende deren Finanzierungskosten und befördert den Wandel.“

„Allerdings bestehen auch Vorbehalte gegenüber diesem Ansatz. Zum einen schadet die Verweigerung von Finanzierungsmitteln vielen Unternehmen, die zum Übergang bereit sind, aber dafür Kapital brauchen. Zum anderen verfügen viele emissionsintensive Unternehmen über soviel Liquidität, dass sie kein neues Kapital benötigen. Im letztgenannten Fall könnten finanzielle Boykotts weitgehend wirkungslos sein. Doch auch Unternehmen mit hoher Liquidität sind auf ihren Ruf bedacht. Wenn also die Anleger diese Firmen in ihren Portfolios meiden, sendet dies ein verstärktes und alarmierendes Signal an das Unternehmens-Management.“

Welche weiteren Mittel stehen Anlegern zur Verfügung, um den globalen Übergang zu beschleunigen?

„Anleger müssen auch den aktiven Dialog und die Stimmabgabe bei Hauptversammlungen nutzen, um ihren Einfluss auf das Management der Unternehmen auszuüben. Da CO 2-Emissionen in der Breite der Volkswirtschaften stattfinden und größere strukturelle Änderungen erfordern, muss ein Dialog nicht nur mit den Unternehmen, sondern auch auf Länderebene erfolgen. Robeco hat kürzlich den Dialog mit Regierungen aufgenommen, um diese dabei zu unterstützen, die aggregierten Effekte konfligierender CO 2-Leitlinien auf Länderebene zu verstehen. So ist es kontraproduktiv, einige Branchen zur Dekarbonisierung zu zwingen, während andere Wälder abholzen dürfen oder emissionsintensive Unternehmen durch Subventionen geschützt werden. Die Regierungen müssen auch begreifen, dass nationale Vorgaben zur Dekarbonisierung Auswirkungen auf ihre Fähigkeit haben, globale Unternehmen, Auslandskapital und Finanzierungsmittel für Staatsanleihen anzuziehen.“

Masja Zandbergen - Albers, Head of sustainability integration, Robeco